20##年度部门决算分析报告

一、部门基本情况

新疆财经大学是新疆唯一一所财经类高等学府,也是新疆重点建设的五所高校之一,担负着为新疆经济发展培养高层次人才的重任。

学校以普通本科教育为主,形成了以研究生教育、成人教育和留学生教育在内的人才培养体系。目前各类在校生2万余人,其中研究生1714人,全日制本科生17983人。学校现有管理学、经济学、法学、文学、理学、工学等六大学科门类,有3个博士二级学科培养方向,35个本科专业,4个国家特色专业建设点,6个自治区重点学科,9个校级重点学科,设有16个学院和2个专业教学研究部,附点均设在我校。学校共有教职工1322人。学校拥有74间多媒体教室、14个实验室、60个校外实习基地,图书馆拥有各类藏书100余万册。学校与中国人民大学、上海财经大学、中央财经大学、西南财经大学、中南财经政法大学、东北财经大学等学校建立了对口支援和合作关系,并与美国协和大学、日本亚细亚大学、哈萨克斯坦阿克纠宾国立师范学院等20余所大学建立了交流合作关系。

学校坚持以人为本的办学理念,坚持为经济建设和社会发展服务,为新疆实现跨越式发展和长治久安服务,以深化改革为动力,在改革中求发展,在发展中求提高,在服务中求支持,坚持走特色化办学之路,努力创建高水平财经大学。

二、部门预算执行情况分析

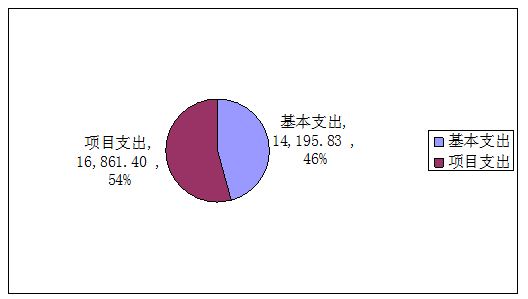

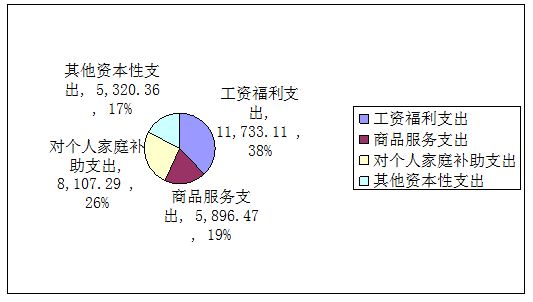

1.收入支出结构分析

各项收入占总收入比重,各项支出占总支出比重(饼状图)。

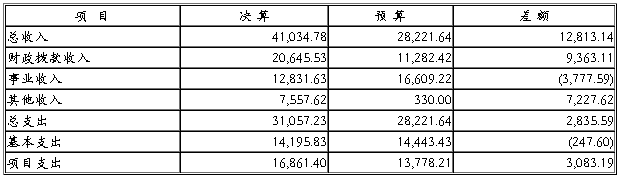

2.收入支出与预算对比分析

预、决算差异情况,分单位分收支项目逐相对比(可列表)。

(1).财政补助收入增加9,363.11万元,具体详见附表:

(2).事业收入减少3,777.59万元,主要是预算事业收入中包含商务学院学费、住宿费,而实际商务学院学费、住宿费未上缴财政专户,在其他收入中核算。

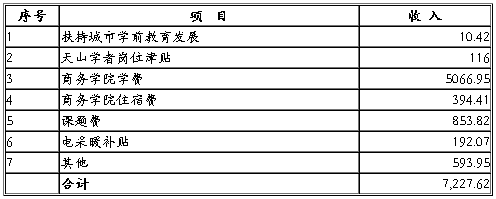

(3).其他收入增加7,227.62万元,具体详见附表:

(4).基本支出减少247.6万元,是未申请回来的预算指标247.6万元。

(5).项目支出增加3,083.19万元, 本年度使用以前年度结余项目。

3.收入支出与上年度对比分析

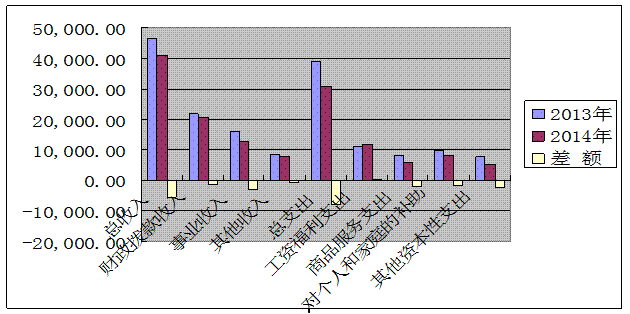

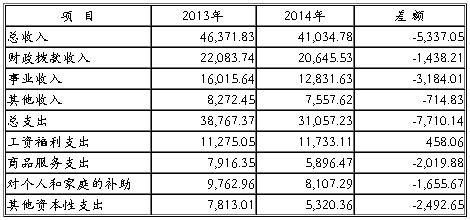

(1)上下年度各项收入支出对比分析(柱形图)

(2)收入支出增减变动原因分析

收入变动原因:

(1)财政补助收入减少1438.21万元,主要是20##年有基建拨款2000万元,生均拨款比20##年增加758万元;事业收入减少3184.01万元,主要是20##年有3777.58万元的预算指标未完成,预算比20##年增加593.58万元;其他收入减少主要是教育厅拨款20##年在财政补助收入中核算。

支出变动原因:

工资及福利支出增加458.06万元,主要是正常增加;商品和服务支出减少2019.88万元主要是20##年补交税款1584.65万元、20##年课题费减少300万元等;对个人及家庭补助减少主要是学生奖助学金及伙食补助有一部分在20##年发放。

其他资本性支出减少是因为20##年基建支出减少。

4.年末收支结转结余情况分析

(1)项目经费结转结余情况及原因见下表:

5.资产负债情况分析

20##年资产增加主要是因为基建并账在建工程增加,总资产增加,负债增加主要是职工预交集资建房的部分款项未转出。

三、事业单位财务分析指标

1.预算收入和支出完成率,衡量事业单位收入和支出总预算及分项预算完成的程度。计算公式为:

预算收入完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

年终执行数不含上年结转和结余收入数

预算收入完成率=41,034.78/28,221.64=145%

预算支出完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

年终执行数不含上年结转和结余支出数

预算支出完成率=(31,057.23-11,382.8)/28,221.64=70%

2.人员支出、公用支出占事业支出的比率,衡量事业单位事业支出结构。计算公式为:

人员支出比率=人员支出÷事业支出×100%

人员支出比率=19,840.40/31,057.23=64%

公用支出比率=公用支出÷事业支出×100%

公用支出比率=11,216.83/31,057.23=36%

3.人均基本支出,衡量事业单位按照实际在编人数平均的基本支出水平。计算公式为:

人均基本支出=(基本支出-离退休人员支出)÷实际在编人数

人均基本支出=11,506.66/1322=8.70(万元)

4.资产负债率,衡量事业单位利用债权人提供资金开展业务活动的能力,以及反映债权人提供资金的安全保障程度。计算公式为:

资产负债率=负债总额÷资产总额×100%

资产负债率=8,485.14/120,112.49=7.06%

四、行业事业单位财务分析指标

如学校生均支出等;科研单位各项收入增长率、专用基金增长率等;医院流动比率、管理费用率、净资产增长率等。

学校生均支出=31,057.23/17983=1.73(万元)

净资产增长率=(111,627.36-80,029.89)/ 80,029.89=39%

附件:新疆财经大学20##年部门决算表

第二篇:20xx年度部门决算工作流程(财政版)

20xx年部门决算工作流程

(财政版)

一、 审核准备阶段 ................................................................................................................... 1

二、预复审阶段 ............................................................................................................................... 2

三、汇总审核及上报电子数据阶段 ............................................................................................... 3

(一)汇总审核 ....................................................................................................................... 3

1、数据库维护 ................................................................................................................. 3

2、公式审核 ..................................................................................................................... 3

3、模板审核 ..................................................................................................................... 3

4、综合排查 ..................................................................................................................... 4

(二)电子数据上报准备 ....................................................................................................... 4

1、枚举字典检查和封面代码排序 ................................................................................. 4

2、户数核对 ..................................................................................................................... 4

3、相关数据核对 ............................................................................................................. 4

4、年初结转和结余核对 ................................................................................................. 5

5、上报电子数据 ............................................................................................................. 6

四、会审准备阶段 ........................................................................................................................... 6

五、决算核查阶段 ........................................................................................................................... 6

六、数据分析利用阶段 ................................................................................................................... 7

七、决算批复阶段 ........................................................................................................................... 7

八、决算公开阶段 ........................................................................................................................... 7

附1:汇总审核阶段筛查要点 ........................................................................................................ 8

注意:以下各阶段时间由各级财政部门根据省财政厅关于编制全省财政决算的通知自行确定

一、 审核准备阶段

(20xx年××月××日—20xx年××月××日)

若业务科室参与审核,则相关账务数据提供业务科室核对;若业务科室不参与审核,相关账务数据国库部门自行核对。

1、取得总会计支出明细账“单位——预算科目”底表(电子数据),按照填报口径将财政拨款数分为“填报部门决算报表数”和“填

1

报财政代列资金报表数”。

2、将纳入决算范围的财政拨款数制成电子表格(单位到科目),在审核报表时核对财决07表5栏“公共预算财政拨款收入”和09表5栏”政府性基金预算财政拨款收入”。

3、分别从总会计和非税会计处取得纳入预算管理的非税收入缴库情况对账单和纳入财政专户管理的非税收入对账单,审核时核对财决11表、财决附05表数据。

4、从专户会计处取得本年度拨款到预算单位的支出对账单(包括基建专户、扶贫专户、世行贷款专户等),审核时注意审核财决03表“其他收入”及其填报说明附表。

5、从编制部门取得人员编制数(中央编制),从财政统发工资系统中取得各预算单位的实有人数(分在职、离休、退休),审核时核对财决附03表、附04表人员情况。

二、预复审阶段

(20xx年××月××日—20xx年××月××日)

若业务科室不参与审核,则预复审由国库部门同时进行

此阶段科室预审和国库科复审同时进行,国库主审人员应合理安排预算单位预复审时间,指导业务科室按照《云南省20xx年度部门决算报表要点讲解(财政版)》,对各单户数据进行审核,收集预审期间出现的各项问题,对科室预审过的单户报表进行复审,做好财政代列资金表的数据收集、填报和汇总。

2

三、汇总审核及上报电子数据阶段

(20xx年××月××日—20xx年××月××日)

(一)汇总审核

1、数据库维护

点击菜单栏“高级”→“数据库维护”→“开始维护”,对数据库进行维护。

2、公式审核

(1)对各单户数据进行最后检查:基本平衡公式不应报错,允许保留的逻辑性审核公式、核实性公式,是否按规范格式填写公式出错说明,说明是否完整、准确、合理。

(2)主审人员针对汇总表进行公式审核,根据审核结果,填写汇总审核公式出错说明,注意公式出错说明要简单明了,能说清楚原因,不可啰嗦累赘,文不对题。

3、模板审核

汇总后,应使用审核模板,选择全部数据(含各单户表及汇总表),逐户进行排查,结合模板审核排序功能,对审核结果关键指标进行排序,对审核结果存疑的单位,要及时落实情况;允许保留出错信息的,要仔细核对是否编写填报说明,说明是否完整、准确、合理。

3

4、综合排查

结合本文附件附1:汇总审核阶段筛查要点对汇总表数据进行综合排查,确保数据审核无死角。

(二)电子数据上报准备

1、枚举字典检查和封面代码排序

(1)点击菜单栏“审核”→“枚举字典检查”→“检查”,对枚举字典进行检查;

(2)点击菜单栏“高级”→“单位排序整理”→“确定”→ 选择“树形结构次序优先”→选择排序指标为“财政预算代码”,对单位进行排序整理。

2、户数核对

点击菜单栏“审核”→“户数核对”,进行户数核对,对本年度汇编单位户数减少原因进行选择填列,并据此编写填报说明中的户数变动情况。

3、相关数据核对

(1)与总决算核对:部门决算汇总表(财决03表2栏)“财政拨款收入”与财政代列资金表(财决代列01表1栏)“本年支出合计”相加后,应与总决算支出数核对相符。(此核对工作有任务参数,可待参数下发后安装新任务提取核对)

4

(2)缴本级库非税收入核对:部门决算汇总表财决附05表4栏“缴入本级国库”应等于总决算对应科目的非税收入数(注意:应核对到最底级),同时重点核实“缴入非本级国库”和“纳入财政专户管理”的非税收入数,注意一般不应出现“应缴未缴国库数”及“未缴财政专户数”,如填列有数,应详细说明。

(3)编制数与财政供养人员数核对:数据汇总后财决附03表、附04表应当与编制部门编制数(中央编制)以及预算科(股)财政供养人员系统核对一致,核查中发现不一致的情况,应当查明原因。

4、年初结转和结余核对

注意:该项核对工作有任务参数,名称一般为《XX年度部门决算年初结转和结余核对表》,切换任务参数后,请执行以下操作:

(1)选择全部单位进行核对,逐户查看年初结转和结余产生差异的原因和差异金额,检查调整年初结转和结余的单位是否漏填《CS01年初结转和结余调整情况表》。

(2)将汇总表核对结果导出为Excel电子表格,在表格最后一栏加“差异原因”栏,根据各单位的调整情况表,进行汇总说明,要求对差异事项逐项说明,写明产生差异的原因、涉及单位和差异金额(具体格式可参考《云南省20xx年度部门决算上年结转结余核对汇总》),最后将该表粘贴至汇总表上报文档中作为电子附件一并上报。

5

5、上报电子数据

点击菜单栏“传送”→“数据传出”→选择“传出全部报表数据”→导出数据上报。

四、会审准备阶段

(20xx年××月××日—20xx年××月××日)

此阶段上报的电子数据初审结果应已返回,各主审人员应结合上级返回的初审结果查缺补漏,同时做好汇总表的填报说明、分析报告、公式模板和审核情况说明、结余结转资金变动说明等。

汇总表的上报文档(电子附件)应包括:

(1)填报说明

(2)分析报告

(3)公式模板和审核情况(填报说明附件,参考云南省20xx年度部门决算公式及模板审核情况说明表)

(4)上年结转结余核对汇总(填报说明附件,参考云南省20xx年度部门决算上年结转结余核对汇总表)

注:云南省20xx年度部门决算公式及模板审核情况说明表、云省20xx年度部门决算上年结转结余核对汇总表发各州市内网邮箱

五、决算核查阶段

(20xx年××月××日—20xx年××月××日)

6

此阶段部门决算已报上级财政部门,本级财政部门应对本年度部门决算数据质量进行核查,核查可采取随机抽取与定向选择的方式。核查的基本类容应包括:上下级财政部门决算报表是否表表一致、单位会计账簿与决算报表是否帐表一致、决算编报范围与预算编报范围是否一致等。各级财政部门可结合本地区实际情况对核查内容进行补充。

六、数据分析利用阶段

(20xx年××月××日—20xx年××月××日)

此阶段各级财政部门应加强对部门决算数据的分析,强化决算分析结果的反馈和运用,规范和改进财政财务管理。除常规分析外,还可开展满足财政财务管理与宏观经济决策需要的各项专题分析。

七、决算批复阶段

(20xx年××月××日—20xx年××月××日)

此阶段各级财政部门应当在本级人民代表常务委员会审查批准决算后30日内,向本级各部门批复决算。

八、决算公开阶段

(20xx年××月××日—20xx年××月××日)

此阶段各级财政部门要及时指导各部门在部门决算批复后20日

7

内公开本部门部门决算及“三公”经费决算,并汇总公开本级部门“三公”经费决算。

附1:汇总审核阶段筛查要点

1、封面(请先用审核模板生成全部分户电子表格):

请结合封面审核模板,对单位名称、电话号码、单位地址、隶属关系、财政预算代码等基本信息进行全面审核,基本信息审核无误后,再逐项汇审:

●核查20xx年部门决算中作为新增单位报送的预算单位,20xx年部门决算封面“上年代码”是否漏填;

●核查单位基本性质、单位执行会计制度选择“其他”的规范性; ●核查报表类型选非单户表的规范性;

●核查“新报因素”选择填列的正确性;

●核查国民行业经济分类填报的正确性;

●核查报表类型为“经费差额表”的单位数据填报的正确性; ●核查单位基本性质为事业单位列21参公或22财政补助的正确性;

2、财决03表

●检查财决03表“其他收入”填报有数的单位,是否漏填填报说明附表CS04其他收入明细情况表。

3、财决05、05-1、05-2表

●注意“奖金、其他工资福利支出、专用材料费、劳务费”等科

8

目的填列正确性,各单位一般不应有取暖费。注意行政单位有下属事业机构执行绩效工资管理的,要如实反映绩效工资。

●重点核查“被装购置费、专用燃料费、生产补贴、提租补贴、对企事业单位的补贴、赠与、债务利息支出”等经济分类科目填列的准确性。根据《要点讲解》核查部分支出功能科目与经济分类科目是否按对应关系填列。

4、财决06-1、06-2表

●重点审核项目名称填列的规范性、上下年同一项目名称的衔接。

5、财决附01表

●核查有危房的单位在填报危房面积时的上下年数据对比,一般不应忽增忽减;

●核查土地面积漏填、误填情况;

●核查单位出租出借房屋面积,有出租收入的不应漏填; ●结合审核模板查询各类固定资产单价的合理性。

6、财决附02表

●核查纳入非税收入管理的资产收益征缴应与附05表对应收入相符;

7、财决附05表

●逐一核查汇总收入明细科目填列的准确性;

●各收入大类下的“其他”收入,应在《填报说明》中详细说明; ●“五、国有资本经营收入小计”预算单位一般不应有数。

9

8、上报文档及填报说明附表

●再次核查各单户表的上报文档及填报说明附表是否齐全、规范。

10