市场竞争能力分析报告提纲

一、20xx年经营状况分析

1、经营概况(销售额、利润及目标任务完成率、业绩增长率、新品销售额及销售贡献)

2、成本分析(工资总额及销售提成、销售费用、管理费用及变化情况)

3、整体销售情况及变化(区分材料销售和工程施工)

4、产品销售结构及变化

5、区域销售结构及变化

6、核心竞争能力分析(技术能力、品牌能力、管理能力、生产制造能力、营销能力、员工效能排序并对所选的前三位能力进行详述)

二、市场分析

1、市场需求分析(区域或板块市场容量、购买习惯等)

2、市场竞争分析(主要竞争对手概况,竞争策略,所占市场份额,主要竞品,新品及新技术,应对策略)

3、市场发展趋势分析

三、公司竞争能力分析(与历史情况及竞争对手比较)

1、产品竞争能力分析

(1)畅销产品详述;

(2)公司产品的优缺点;

(3)主要产品所占(当地或本板块)市场份额。

2、价格竞争能力分析

(1)与竞争产品价格的比较;

(2)市场对产品价格的接受情况;

(3)价格变化趋势。

3、渠道竞争能力分析

(1)渠道政策(或业务模式)与竞争对手的差异;

(2)渠道设置(渠道数量、布局、实力)分析或业务能力分析。

4、品牌竞争力

(1)市场对“XX”品牌的认知分析(知名度、定位);

(2)主要的市场推广策略比较。

5、服务能力分析

(1)供货能力分析;

(2)投诉处理能力与速度;

(3)客户忠诚度分析。

6、人员效率分析

(1)部门人员结构分析(年龄结构,学历结构,新老结构,销售额排名表);

(2)人均生产率(人均销售额贡献)。

四、SWOT分析

1、公司优势

2、公司劣势

3、公司的发展机会

4、公司潜在的威胁

五、20xx年的市场工作设想

六、建议及意见

第二篇:市场竞争分析报告

粘胶短纤维市场分析

10国贸一班

钟苑仪

一、产品背景

粘胶纤维是粘纤的全称。它又分为粘胶长丝和粘胶短纤。

粘纤——又叫人造丝、冰丝、粘胶长丝。近年,粘纤又出现了一种名为天丝、竹纤维的高档新品种。粘纤是以棉或其它天然纤维为原料生产的纤维素纤维。在12种主要纺织纤维中,粘纤的含湿率最符合人体皮肤的生理要求,具有光滑凉爽、透气、抗静电、染色绚丽等特性。

粘胶纤维属再生纤维素纤维。它是以天然纤维素为原料,经碱化、老化、黄化等工序制成可溶性纤维素黄酸酯,再溶于稀碱液制成粘胶,经湿法纺丝而制成。采用不同的原料和纺丝工艺,可以分别得到普通粘胶纤维,高湿模量粘胶纤维和高强力粘胶纤维等。普通粘胶纤维具有一般的物理机械性能和化学性能,又分棉型、毛型和长丝型,俗称人造棉、人造毛和人造丝。高湿模量粘胶纤维具有较高的聚合度、强力和湿模量。这种纤维在湿态下单位线密度每特可承受22.0cN的负荷,且在此负荷下的湿伸长率不超过15%,主要有富强纤维。高强力粘胶纤维具有较高的强力和耐疲劳性能。

粘胶纤维是最早投入工业化生产的化学纤维之一。由于吸湿性好,穿着舒适,可纺性优良,常与棉、毛或各种合成纤维混纺、交织、用于各类服装及装饰用纺织品。高强力粘胶纤维还可用于轮胎帘子线、运输带等工业用品。粘胶纤维是一种应用较广泛的化学纤维。

1、普通粘胶纤维:

(1)粘胶棉型短纤维切断长度35~40mm,纤度1.1~2.8dtex(1.0~2.5旦)与棉混纺可做细布、凡立丁、华达呢等。

(2)粘胶毛型短纤维,切断长度51~76mm,纤度3.3~6.6dtex(3.0~6.0旦),可纯纺,也可与羊毛混纺,可做花呢,大衣呢等。

2、富强纤维:

(1)是粘胶纤维的改良品种。

(2)纯纺可做细布、府绸等。

(3)与棉、涤等混纺,生产各种服装。

(4)耐碱性好,织成织物挺括,洗涤后不会收缩和变形,较为耐穿耐用。

3、粘胶丝:

(1)可做服装、被面、床上用品和装饰品。

(2)粘胶丝与棉纱交织,可做羽纱,线绨被面。

(3)粘胶丝与蚕丝交织,可做乔其纱,织锦缎等。

(4)粘胶线与涤、锦长丝交织,可做晶彩缎、古香缎等。

4、粘胶强力丝:

(1)强力比普通粘胶丝高一倍。

(2)加捻织成帘子布,用于汽车、拖拉机、马车轮胎。

二、竞争格局分析

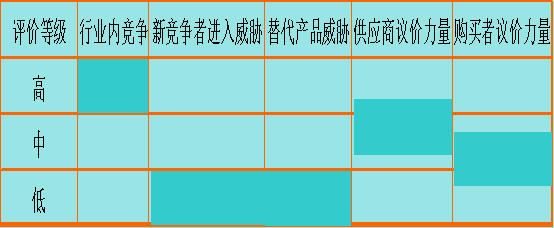

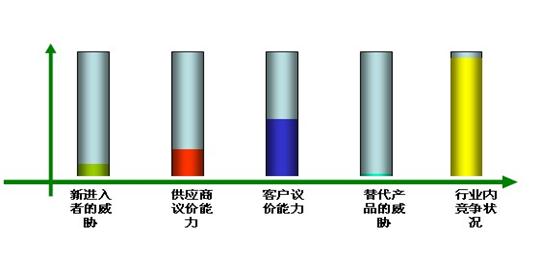

1、由于粘胶纤维业内已经存在着富丽达、山东海龙、澳洋科技、吉林化纤、宜宾丝丽雅等行业内竞争力强大的大公司,因此,行业竞争程度高。

2、由于粘胶纤维行业已经进入成熟期,《粘胶纤维行业准入条件》又加大了入行门槛,所以行业潜在竞争者威胁较低。

3、从20##年起,全球棉花供需不平衡,棉花供不应求,棉花价格也随之高涨;而涤纶纤维也受油价上涨的影响,价格波动很大,而且因其特性的缘故,注定在纺织行业里只能扮演低端产品的角色;另外竹纤维的生产工艺则掌握在包括本公司在内的国内粘胶纤维龙头企业的手里,这将是未来发展的趋势,但是现在产量不高,暂时很难构成威胁。

4、我国是粘胶第一生产大国,目前短纤产能约145万吨,长丝25万吨,产能和产量都占全球一半以上,在国内厂商中,行业前3大厂商的短纤产能占行业产能的50%左右,集中度非常高。相对于下游纺织行业而言,国内粘胶企业有一定的定价权,但行业的技术和资金壁垒却不高,不过,纺织行业的快速回暖将促进粘胶纤维产品的消费,粘胶纤维价格受到支撑。另一方面,可替代纤维产品价格大幅上涨,对粘胶纤维价格有拉动作用。因此供应方议价能力中等,但正在增加。

5、购买方购买数量巨大且受产品质量影响较大,由于国内同行相对自律,所以买方议价能力中等偏低。

附图一:

附图二:

基于上述分析,可以认为粘胶纤维行业的竞争状况中等,行业的利润水平一般。

三、SWOT分析

优势Strengths

?公司是国内粘胶纤维生产行业的龙头企业之一。

?公司的销售额在去有明显增长,并且在全球化的范围内进行扩张,去年海外业务收入比前年增加110.37%。

?国内能够生产高质量粘胶长丝的厂家不多,粘胶长丝产能主要集中于保定天鹅、吉林化纤、我们和宜宾丝丽雅四家企业,其市场份额在60%以上,而且在限产保价的刺激下,产品价格上涨。

?竹纤维将会是未来粘胶纤维产品的发展趋势,国内只有包括我们在内的几家龙头企业有竹纤维的生产技术。

劣势Weaknesses

?由于棉短绒和棉浆粕价格均出现明显上涨,对行业盈利有不利影响。

?近来国内粘胶短纤维产能扩张较快,部分粘胶长丝生产厂家搬迁工作已完成且产能有所增大,这将给公司带来一定的市场竞争压力。

机会Opportunities

?可替代纤维产品价格大幅上涨,对粘胶纤维价格有拉动作用

?人口的增加和城市化的进程都会推动粘胶纤维的发展。

?中国竹浆粘胶纤维市场目前规模不到5万吨,占粘胶纤维市场规模的比例非常小。未来,随着更多的企业进入竹浆粘胶纤维领域,竹浆粘胶纤维将迎来高速增长期。

?纺织行业复苏,下游需求旺盛,内需较为强势,纺织行业的快速回暖将促进粘胶纤维产品的消费,粘胶纤维价格受到支撑。

?国际棉价上涨后东南亚纺织业竞争优势将减弱、订单将转移至中国,织造企业开机率会有所提高,将有利于粘胶纤维价格的上涨。

威胁Threats

?山东海龙和澳洋科技两大龙头企业均自备浆粕生产线,受原材料涨价影响较小,其中山东海龙浆粕产能28万吨,基本能够实现自给;澳洋科技拥有浆粕产能8万吨,自给率低于山东海龙。作为行业内的龙头之一,山东海龙还具有技术优势,目前已经量化生产高湿模量纤维、阻燃纤维等高端产品。上述产品售价远高于普通粘胶纤维,毛利率较高。

?原料供应紧张且价格不断上涨,产能增加过快,常规品种竞争加剧。天然纤维的发展受限于自然条件、耕地条件、科技创新周期等因素,而合成纤维又受能源、成本、污染等因素的制约。

四、公司业务分析

1、业务量的变化

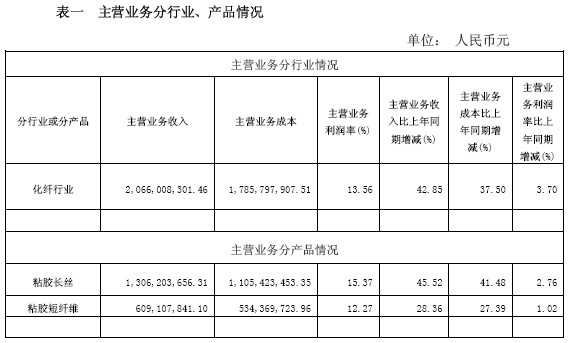

表一是公司20##年度,主营业务分行业、产品情况

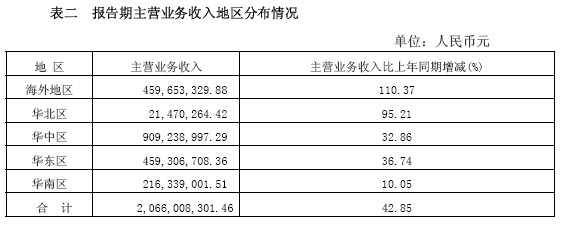

表二是公司20##年度,主营业务收入分布情况。

由表一可以看出,20##年度,产品的收入以及成本都出现了同比例的增加,而利润受成本增加的影响,增长比较缓慢,保持着平稳上扬的态势。因此,我们可以得出,由于经济的复苏,市场的需求量依旧很大,但是受到原料供应紧张且价格不断上涨,产能增加过快,常规品种竞争加剧等原因约束,导致主营业务收入增加的同时,其利润同比增长缓慢。

由表二可以看出,根据中国加入WTO的相关规定,纺织品的出口不再受限,中国纺织品出口恢复快速增长的势头,同时,公司作为粘胶纤维生产大国中的龙头企业之一,国外的业务增长率也相当的快速,随着国际上对粘胶长丝的需求量持续增加,这种增长态势还将会持续一段时间,这将有助于公司开拓更广阔的国际市场。

而国内方面,华北区域由于是新开发市场的缘故,业务增长率达到95.21%,证明公司的产品在华北地区具有良好的竞争力,这是一个良好势头的开端;而华中和华东地区的纺织企业增长速度快,订单增多,也拉动了产品销售的增长率,分别达到32.86%和36.74%;而华南地区的纺织业则进入一个成熟期,产品需求量增长缓慢。

五、结论

在20##-20##年,因新疆富丽达二期、新疆海龙二期、江西龙达化纤、赛得利(江西)二期工程、雅美二期等项目的陆续投产,国内粘胶短纤行业生产规模将扩大近60万吨。

这样爆发式的产能增长,使众多业内人士认为粘胶行业的产能过剩时代即将到来。然而,随着粘胶短纤差别化率的不断提高,传统的1.5D粘胶短纤市场正在逐步分化成以1.5D产品市场为主,竹纤维、高白纤维、细旦纤维、阻燃纤维等产品为辅的多元化市场。

随着终端消费市场的需求进一步扩大,这4种差别化纤维将拥有更广阔的发展空间。据不完全统计,2010~20##年我国差别化粘胶纤维的需求量将在85万吨附近。也就是说,粘胶短纤行业的扩产拥有强劲的下游支撑基础。尤其是以差别化纤维为主的扩产行为,不会影响市场的正常运行。

注:

1. 因为提纲给出的资料有“该公司地处中原地区”的字样,所以该分析报告以“新乡化纤”作为背景公司来进行分析。

2. 分析报告中绝大多数资料以及数据均来自百度及相关行业网站。