广州市国家税务局20xx年度企业所得税税收优惠办税指南

?

?

?

? 税 种: 企业所得税 来 源: 广州市国家税务局 日 期: 2014-04-02 引用文档: 法规(0)篇, 知识(0)篇

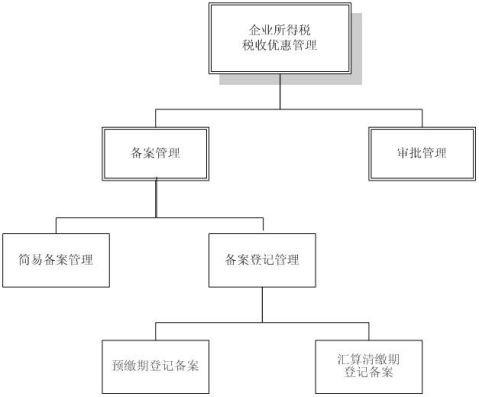

一、目前税务机关对企业所得税税收优惠实施何种管理方式

除国务院明确的企业所得税过渡类优惠政策、执行新税法后继续保留执行的原企业所得税优惠政策、新企业所得税法第二十九条规定的民族自治地方企业减免税优惠政策,以及国务院另行规定实行审批管理的企业所得税优惠政策外,其他各类企业所得税优惠政策,均实行备案管理。

目前实施备案管理的企业所得税税收优惠又分两种管理模式,一种是简易备案管理模式,另一种是登记备案管理模式; 实行登记备案管理的优惠项目又分为预缴期可开始享受(预缴期登记备案)的优惠项目和只在汇算清缴期享受(汇算清缴期登记备案)的优惠项目

企业所得税税优惠管理方式分类图:

二、如何享受简易备案的优惠项目

(一)纳税人在汇算清缴结束前(包括预缴期,另有规定的除外)按规定报送相应的资料,税务机关受理后,纳税人即可享受该企业所得税减免优惠。

(二)备案时限:

1.纳税人需所得税预缴期享受税收优惠的,应在预缴申报前报送规定的材料,办理税收优惠备案事宜。所得税年度纳税申报前,原报送的相关材料如发生变化,应补充报送变化后的材料。

2.纳税人所得税预缴期没有享受税收优惠,但当年度需享受税收优惠的,应在所得税年度纳税申报前报送规定的材料,办理税收优惠备案事宜。

三、如何享受登记备案的优惠项目

(一)纳税人在所得税预缴申报前,向主管税务机关报送规定的预缴期报备资料,经主管税务机关受理后,企业即可在预缴期享受该企业所得税减免优惠;

(二)备案时限

1.纳税人需所得税预缴期享受税收优惠的,应在预缴申报前报送规定的材料,办理税收优惠备案事宜。所得税年度纳税申报前,原报送的相关材料如发生变化,应补充报送变化后的材料,并同时报送年度申报应报送的材料。

2.纳税人所得税预缴期没有享受税收优惠,但当年度需享受税收优惠的,应在所得税年度纳税申报前报送规定材料,办理税收优惠备案事宜。

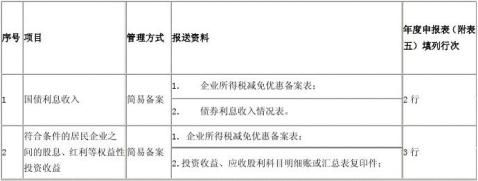

四、如何办理收入免税优惠

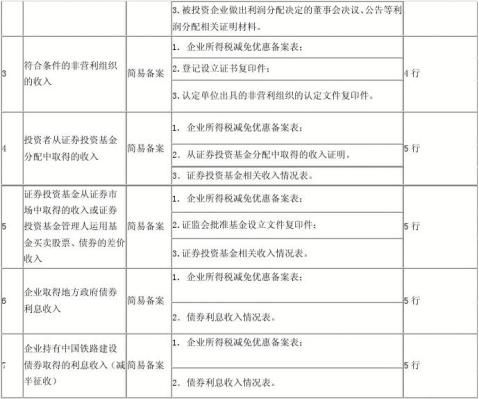

免税收入是指纳税人取得某些属于应税收入,但按税法规定免于征收企业所得税的收入,目前主要包括:国债利息收入、投资收益、符合条件的非营利组织的收入、投资者从证券投资基金分配中取得的收入、证券投资基金从证券市场中取得的收入、证券投资基金管理人运用基金买卖股票、债券的差价收入、企业取得地方政府债券利息收入等。而企业持有中国铁路建设债券取得的利息收入享受减半征收企业所得税。各项优惠的具体办理要求见下表:

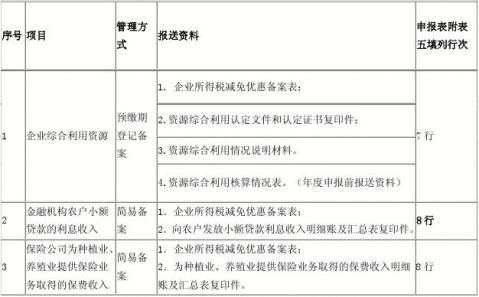

五、如何办理综合利用资源减计收入的优惠

减计收入优惠是指按照税法规定准予纳税人对某些经营活动取得的应税收入,按一定比例减少计入收入总额,进而减少应纳税所得额的一种优惠方式。目前主要有:企业综合利用资源,生产符合国家产业政策规定的产品所取得的收入以及金融机构农户小额贷款的利息收入和保险公司为种植业、养殖业提供保险业务取得的保费收入减按90%计入收入总额税收优惠。具体办理要求见下表:

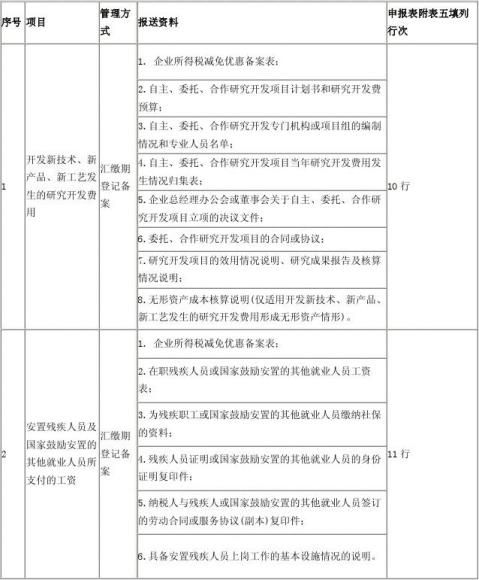

六、如何办理研发费和工资薪金加计扣除的优惠

加计扣除是指纳税人的某些支出项目按照税法规定可以在计算应纳税所得额时可以加计税前扣除的一种优惠方式。目前主要包括:企业开发新技术、新产品、新工艺发生的研发费用加计税前扣除优惠和安置特殊就业人员所支付的工资加计税前扣除优惠。各项优惠的具体办理要求见下表:

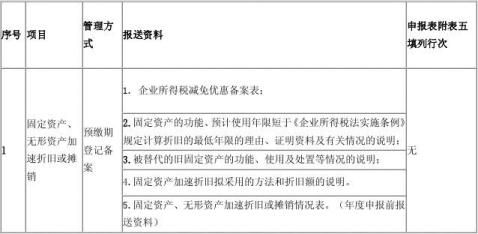

七、如何办理固定资产(无形资产)加速折旧(摊销)的优惠

固定资产加速折旧是指按照税法规定,允许纳税人在固定资产使用年限的初期提列较多的折旧,以后年度相应减少折旧额,从而使纳税人的所得税负得以递延的一种优惠方式。目前主要包括:由于技术进步,产品更新换代较快的固定资产和常年处于强震动、高腐蚀状态的固定资产加速折旧优惠。具体办理要求见下表:

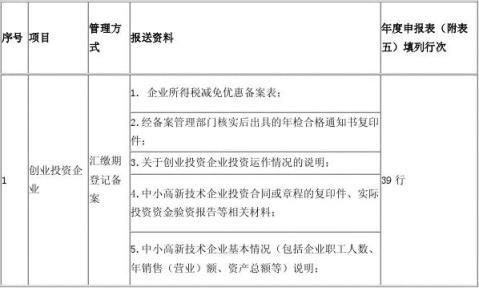

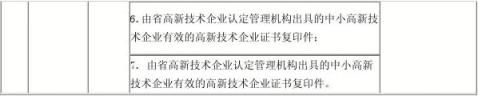

八、如何办理创业投资企业抵扣应纳税所得额的优惠

抵扣应纳税所得额是指按照税法规定在计算应纳税所得额时准予按照一定比例直接抵扣应纳税所得额的一种优惠方

式。目前主要有:创业投资企业投资于未上市的中小高新技术企业的投资额抵扣应纳税所得额的优惠。具体办理要求见下表:

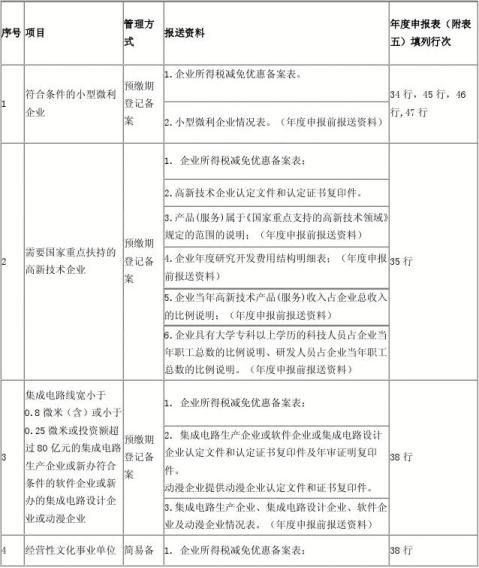

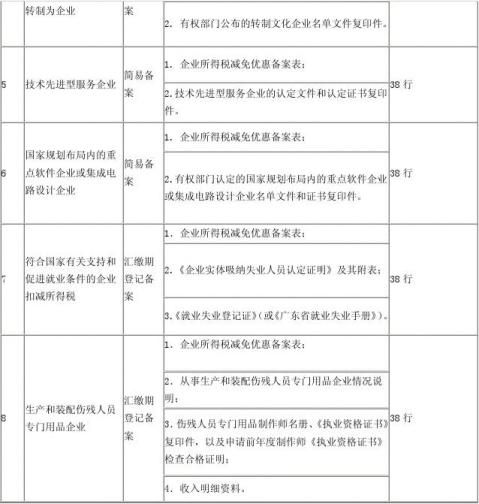

九、如何办理经营所得减税免税优惠

经营所得减税免税的优惠是指纳税人经营活动符合税法规定有关条件的,其取得的经营所得,可以享受减征或免征所得税的一种优惠方式。主要包括:小型微利企业、高新技术企业、软件企业和集成电路设计企业优惠政策等。各项优惠的具体办理要求见下表:

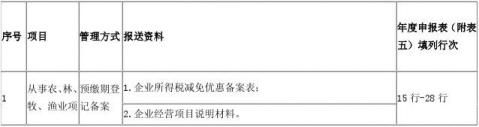

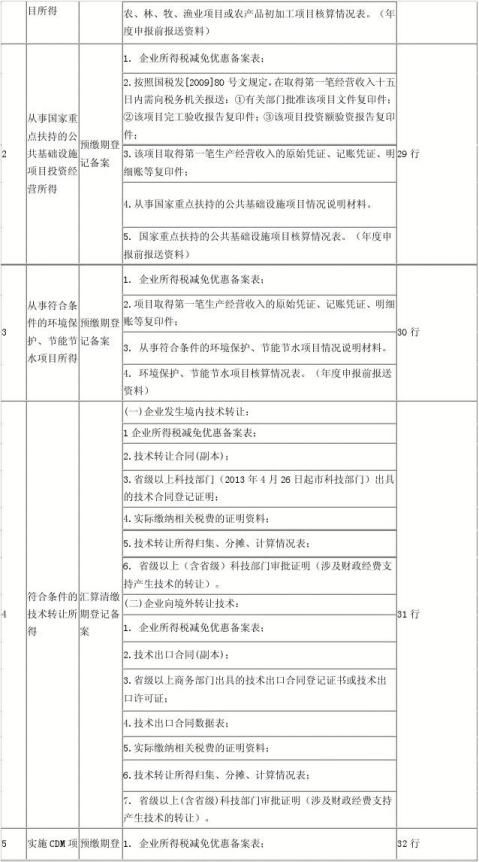

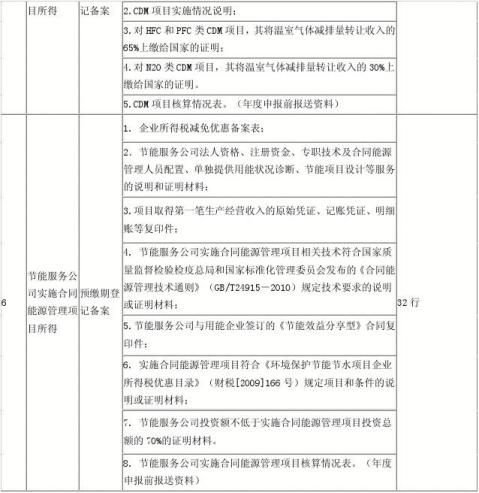

十、如何办理规定项目所得减税、免税的优惠

规定项目所得减税、免税优惠是指根据税法规定,纳税人从事某些项目的所得可享受减税或免税的一种优惠方式。主要包括:从事农、林、牧、渔业项目所得免税和减税优惠;从事国家重点扶持的公共基础设施项目投资经营所得“三免三减半”优惠;从事符合条件的环境保护、节能节水项目所得“三免三减半”优惠;符合条件的技术转让所得免税和减税优惠。各项优惠的具体办理要求见下表:

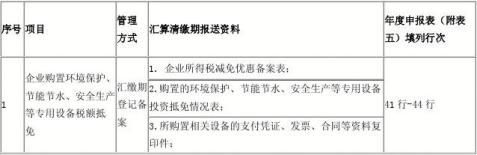

十一、如何办理专用设备税额抵免优惠

税额抵免是指按照税法规定纳税人在计算应纳税额时,可以将某些特殊支出项目,按一定比例抵扣其应纳税额,从而降低其税收负担的一种优惠方式。包括:

企业购置环境保护、节能节水、安全生产等专用设备税额抵免。具体办理要求见下表:

十二、如何办理过渡性税收优惠

对20xx年3月16日以前经工商等登记管理机关登记设立的企业,依照当时的税收法律、行政法规规定,享受定期减免税优惠的,可以在新法施行后继续享受到期满为止,但因未获利而尚未享受优惠的,优惠期限从20xx年度起计算。上述实施过渡优惠政策的具体项目和范围根据国务院发布的《关于实施企业所得税过渡优惠政策的通知》(国发〔2007〕39号)有关规定执行。

(一)对新法实施前已开始享受优惠的,企业可凭原减免税批复文书到主管税务机关更换新的过渡期减免税批复文书,直接享受剩余年度的税收优惠;

(二)对新税法前尚未享受优惠的,企业应按原审批要求向主管税务机关申请办理税收优惠。

十三.办理税收优惠的注意事项

(一)纳税人享受的税收优惠期限超过一年的,在办理税收优惠备案事宜时,《企业所得税减免优惠备案表》只在享受税收优惠的初始年度一次性报送,其他年度则只须报送规定的其他材料,《企业所得税减免优惠备案表》不需重复报送。

(二)纳税人享受税收优惠的条件发生变化,已不符合税收优惠规定条件的,应在发生变化之日起十五个工作日内向主管税务机关报告;

(三)纳税人应在规定的时限内向主管税务机关办理税收优惠备案事宜,未在规定时限内向办理的,不得享受相关的税收优惠。

(四)纳税人按上述规定需要向主管税务机关报送的资料,除属于原件资料外,应注明与原件相符并加盖公章。 十四、企业咨询税收优惠政策及税收优惠备案办理手续的途径

纳税人在办理税收优惠备案中须咨询税收优惠政策的具体内容及税收优惠备案办理手续的,可通过拨打12366的纳税服务热线和登陆“广州市国家税务局网站”(网址:http://www.)进行查询。

第二篇:广州市国家税务局广州市地方税务局关于20xx年度企业所得税汇算清缴工作实行附送查账报告制度的通告

广州市国家税务局 广州市地方税务局关于20xx年度企业所得税

汇算清缴工作实行附送查账报告制度的通告

穗国税发[2007]19号

根据《中华人民共和国税收征收管理法》、《中华人民共和国企业所得税暂行条例》及其实施细则的有关规定,我市决定在20xx年度企业所得税汇算清缴工作中,对查账征收的企业所得税纳税人,继续实行在企业所得税年度纳税申报时附送企业所得税汇算清缴查账报告制度。现将有关事宜通告如下:

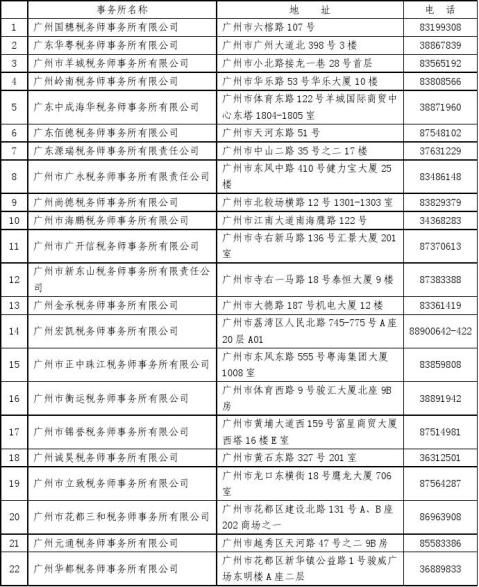

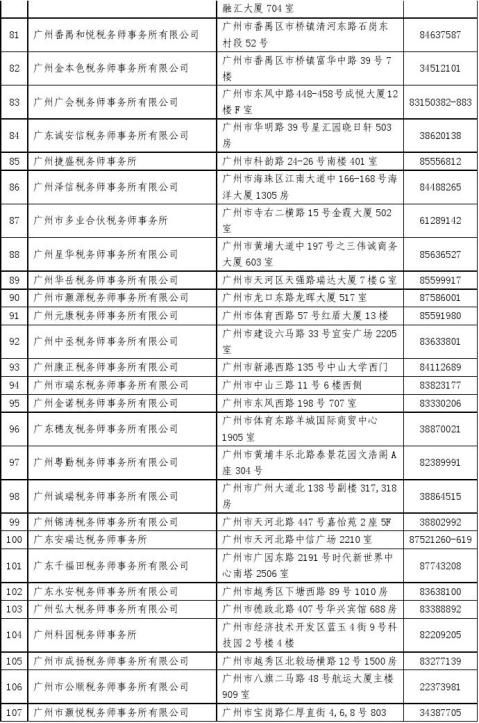

经国家税务总局注册税务师管理中心批准成立的税务师事务所或经广州市国家税务局、广州市地方税务局委托广州市注册会计师协会审核认可的会计师事务所,可接受纳税人的委托,出具20xx年度企业所得税汇算清缴查账报告,并使用广州市国家税务局、广州市地方税务局20xx年修订的企业所得税汇算清缴查账报告格式,以及国家税务总局印发的《税务代理工作底稿(企业所得税)》。对会计师事务所已按照有关独立审计准则建立了类似工作底稿的,在受同一客户委托同时出具审计报告和企业所得税汇算清缴查账报告的,可不重复建立税务代理工作底稿。

税务师事务所及会计师事务所名单见附件,《税务代理工作底稿(企业所得税)》及企业所得税汇算清缴查账报告的格式可在广州市国家税务局互联网站(http://www.)和广州市地方税务局互联网站(http://www.)下载。

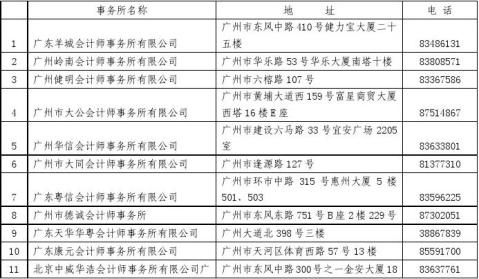

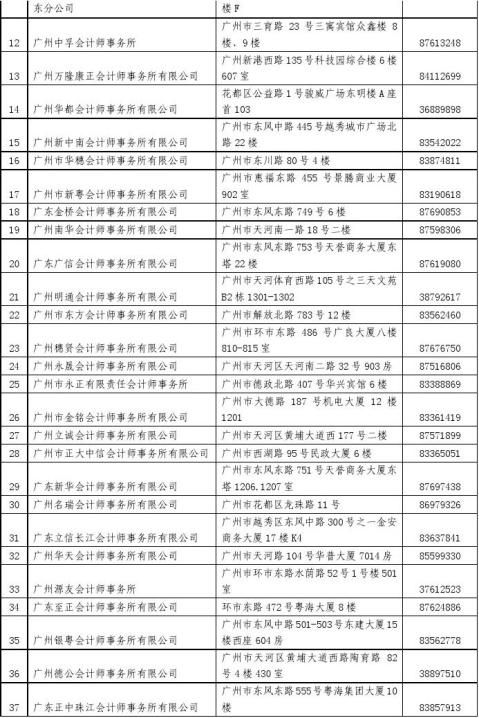

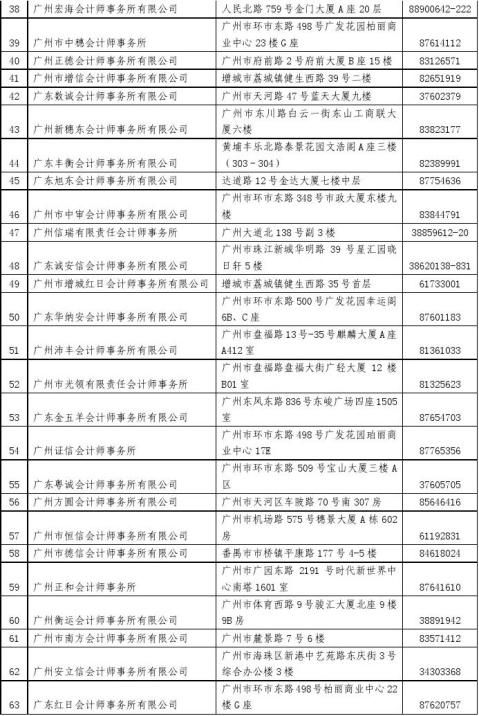

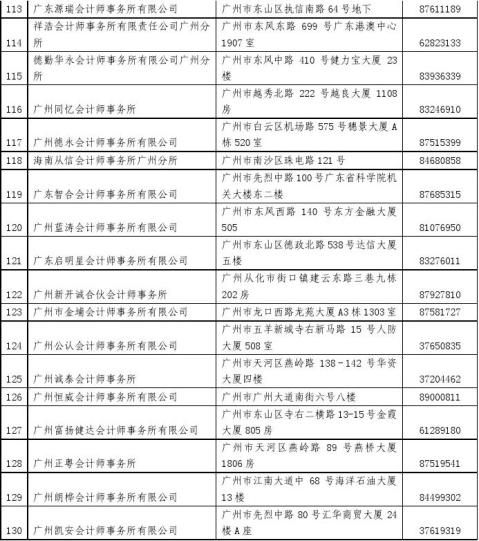

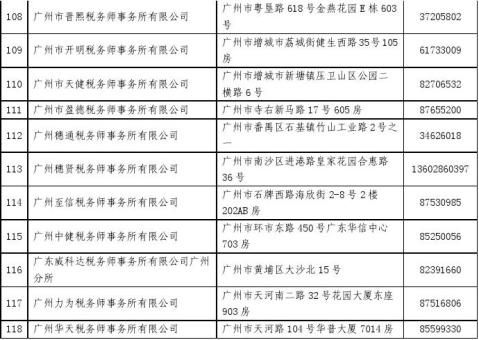

附件:出具20xx年度企业所得税汇算清缴查账报告中介机构名单

二○○七年一月十八日

附件

出具20xx年度企业所得税汇算清缴查帐报告中介机构名单

一、税务师事务所名单

二、会计师事务所名单