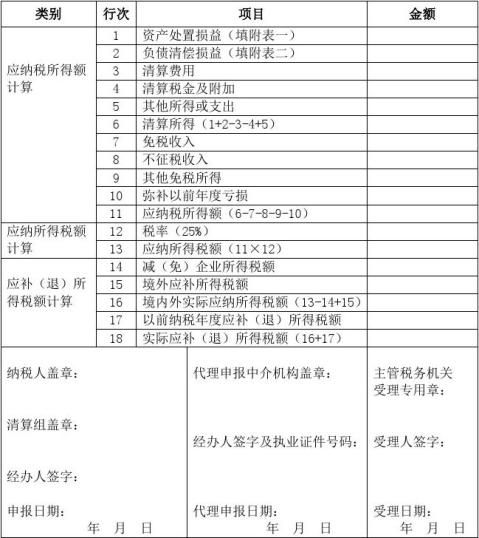

中华人民共和国企业清算所得税申报表

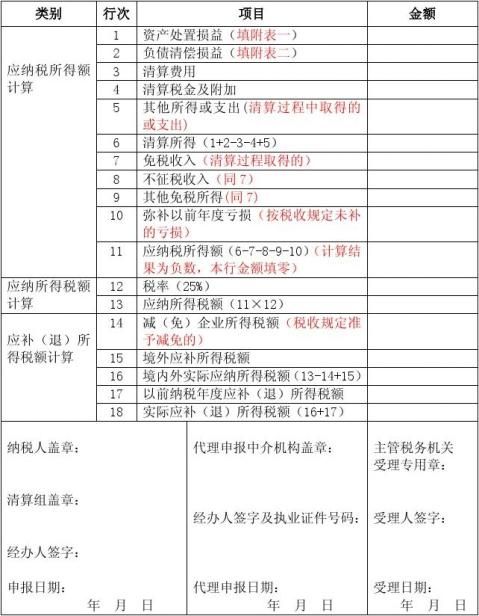

清算期间: 年 月 日至 年 月 日 纳税人名称:

纳税人识别号:□□□□□□□□□□□□□□□ 金额单位: 元(列至角分)

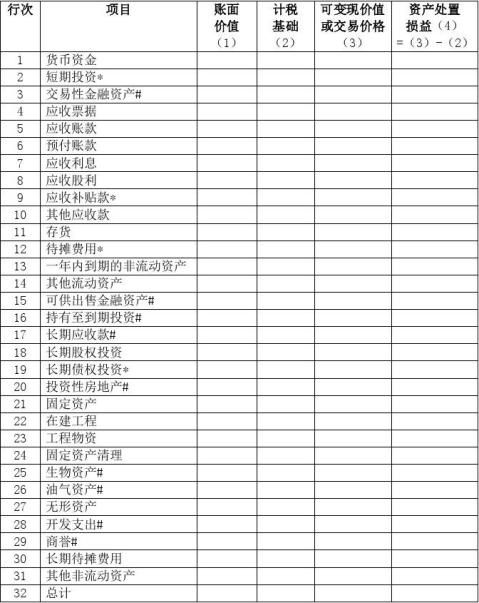

资产处置损益明细表(附表一)

经办人签字: 纳税人盖章

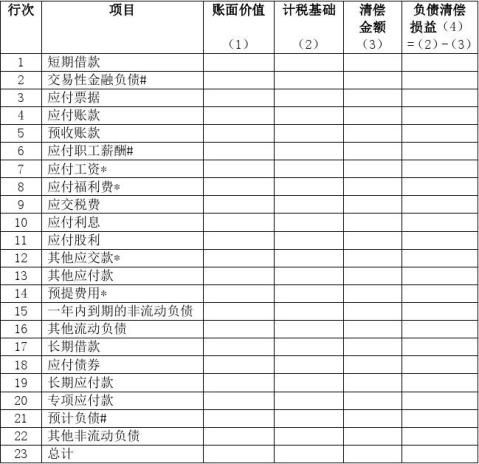

负债清偿损益明细表(附表二)

经办人签字: 纳税人盖章

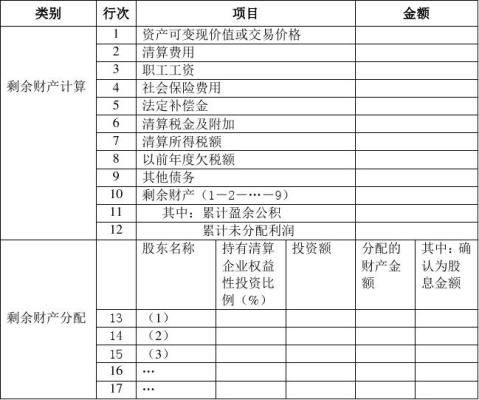

剩余财产计算和分配明细表(附表三)

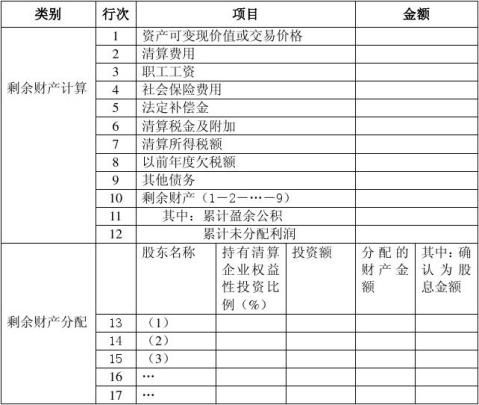

填报时间: 年 月 日 金额单位:元(列至角分)

经办人签字: 纳税人盖章:

填表说明

一、适用范围

本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据

根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明

(一)表头项目

1.“清算期间”:填报纳税人实际生产经营终止之日至办理完毕清算事务之日止的期间。

2.“纳税人名称”:填报税务机关统一核发的税务登记证所载纳税人的全称。

3.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

(二)行次说明

1.第1行“资产处置损益”:填报纳税人全部资产按可变现价值或交易价格扣除其计税基础后确认的资产处置所得或损失金额。本行通过附表一《资产处置损益明细表》计算填报。

2.第2行“负债清偿损益”:填报纳税人全部负债按计税基础减除其清偿金额后确认的负债清偿所得或损失金额。本行通过附表二《负债清偿损益明细表》计算填报。

3.第3行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

4.第4行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

5.第5行“其他所得或支出”:填报纳税人清算过程中取得的其他所得或发生的其他支出。其中,其他支出以“-”号(负数)填列。

6.第6行“清算所得”:填报纳税人全部资产按可变现价值或交易价格减除其计税基础、清算费用、相关税费,加上债务清偿损益等后的余额。

7.第7行“免税收入”:填报纳税人清算过程中取得的按税收规定免税收入。

8.第8行“不征税收入”:填报纳税人清算过程中取得的按税收规定不征税收入。

9.第9行“其他免税所得”:填报纳税人清算过程中取得的按税收规定免税的所得。

10.第10行“弥补以前年度亏损”:填报纳税人按税收规定可在税前弥补的以前纳税年度尚未弥补的亏损额。

11.第11行“应纳税所得额”:金额等于本表第6-7-8-9-10行。本行按照上述顺序计算结果为负数,本行金额填零。

12.第12行“税率”:填报企业所得税法规定的税率25%。

13.第13行“应纳所得税额”:金额等于本表第11×12行。

14.第14行“减(免)企业所得税额”:填报纳税人按税收规定准予减免的企业所得税额。

15.第15行“境外应补所得税额”:填报纳税人按税收规定在清算期间发生的境外所得应在境内补缴的企业所得税额。

16.第16行“境内外实际应纳所得税额”:金额等于本表第13-14+15行。

17.第17行“以前纳税年度应补(退)所得税额”:填报纳税人因以前纳税年度损益调整、汇算清缴多缴、欠税等在清算期间应补(退)企业所得税额。其中,应退企业所得税额以“-”号(负数)填列。

18.第18行“实际应补(退)所得税额”:金额=本表第16+17行。

四、表内及表间关系

1.第1行=附表一第32行“资产处置损益(4)”列的总计数。

2.第2行=附表二第23行“负债清偿损益(4)”列的总计数。

3.第6行=本表第1+2-3-4+5行。

4.第11行=本表第6-7-8-9-10行。

5.第13行=本表第11×12行。

6.第16行=本表第13-14+15行。

7.第18行=本表第16+17行。

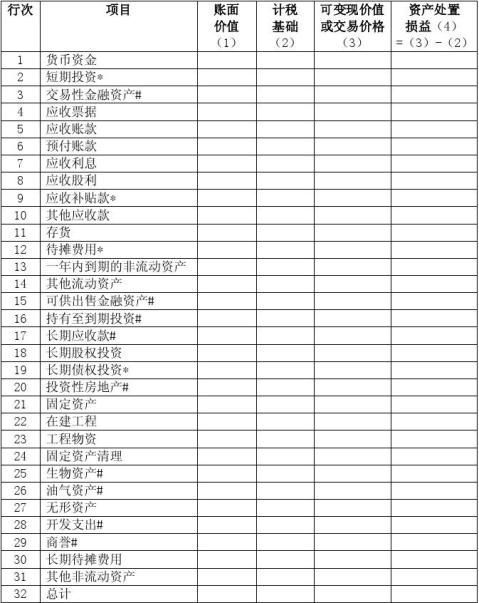

附表一《资产处置损益明细表》填报说明

一、适用范围

本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据

根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明

1.标有*行次由执行企业会计制度的纳税人填报;标有#行次由执行企业会计准则的纳税人填报;其他行次执行企业会计制度和企业会计准则的纳税人均填报。 执行企业会计制度和企业会计准则以外的纳税人,按照本表的行次内容根据其资产情况分析填报。

2.“账面价值(1)”列:填报纳税人按照国家统一会计制度规定确定的清算开始日的各项资产账面价值的金额。

3.“计税基础(2)”列:填报纳税人按照税收规定确定的清算开始日的各项资产计税基础的金额,即取得资产时确定的计税基础减除在清算开始日以前纳税年度内按照税收规定已在税前扣除折旧、摊销、准备金等的余额。

4.“可变现价值或交易价格(3)”列:填报纳税人清算过程中各项资产可变现价值或交易价格的金额。

5.“资产处置损益(4)”列:填报纳税人各项资产可变现价值或交易价格减除其计税基础的余额。

四、表内及表间关系

1.“资产处置损益(4)”列=本表“可变现价值或交易价格(3)”列-“计税基础(2)”列

2.第32行“账面价值(1)”列总计=本表“账面价值(1)”列第1+…+31行总计。

3.第32行“计税基础(2)”列总计=本表“计税基础(2)”列第1+…+31行总计。

4.第32 行“可变现价值或交易价格(3)”列总计=本表“可变现价值或交易价格(3)”列第1+…+31行总计。

5.第32行“资产处置损益(4)”列总计=本表第32行“可变现价值或交易价格

(3)”列总计-本表第32行“计税基础(2)”列总计=本表“资产处置损益(4)”列第1+…+31行总计。

6.第32行“资产处置损益(4)”列总计=主表第1行。

附表二《负债清偿损益明细表》填报说明

一、适用范围

本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据

根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明

1.标有*行次由执行企业会计制度的纳税人填报;标有#行次由执行企业会计准则的纳税人填报;其他行次执行企业会计制度和企业会计准则的纳税人均填报。 执行企业会计制度和企业会计准则以外的纳税人,按照本表的行次内容根据其负债情况分析填报。

2.“账面价值(1)”列:填报纳税人按照国家统一会计制度规定确定的清算开始日的各项负债账面价值的金额。

3.“计税基础(2)”列:填报纳税人按照税收规定确定的清算开始日的各项负债计税基础的金额,即负债的账面价值减去未来期间计算应纳税所得额时按照税收规定予以扣除金额的余额。

4.“清偿金额(3)”列:填报纳税人清算过程中各项负债的清偿金额。

5.“负债清偿损益(4)”列:填报纳税人各项负债计税基础减除其清偿金额的余额。

四、表内及表间关系

1.“负债清偿损益(4)”列=本表“计税基础(2)”列-“清偿金额(3)”列

2.第23行“账面价值(1)”列总计=本表“账面价值(1)”列第1+…+22行总计。

3.第23行“计税基础(2)”列总计=本表“计税基础(2)”列第1+…+22行总计。

4.第23行“清偿金额(3)”列总计=本表“清偿金额(3)”列第1+…+22行总计。

5.第23行“负债清偿损益(4)”列总计=本表第23行“计税基础(2)”列总计-本表第23行“清偿金额(3)”列总计=本表“负债清偿损益(4)”列第1+…+22行总计。

6.第23行“负债清偿损益”列总计=主表第2行。

附表三《剩余财产计算明细表》填报说明

一、适用范围

本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据

根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明

1.第1行“资产可变现价值或交易价格”:填报纳税人全部资产的可变现价值或交易价格金额。

2.第2行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

3.第3行“职工工资”:填报纳税人清算过程中偿还的职工工资。

4.第4行“社会保险费用”:填报纳税人清算过程中偿还欠缴的各种社会保险费用。

5.第5行“法定补偿金”:填报纳税人清算过程中按照有关规定支付的法定补偿金。

6.第6行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

7.第7行“清算所得税额”:填报纳税人清算过程中应缴的清算企业所得税金额。

8.第8行“以前年度欠税额”:填报纳税人以前年度欠缴的各项税金及其附加。

9.第9行“其他债务”:填报纳税人清算过程中偿还的其他债务。

10.第10行“剩余财产”:填报纳税人全部资产按可变现价值或交易价格减除清算费用、职工工资、社会保险费用、法定补偿金、清算税费、清算所得税额、以前年度欠税和企业其他债务后的余额。

11.第11行“其中:累计盈余公积”:填报纳税人截止开始分配剩余财产时累计从净利润提取的盈余公积金额。

12.第12行“其中:累计未分配利润”:填报纳税人截止开始分配剩余财产时累计的未分配利润金额。

13.第13-17行“股东名称”列:填报清算企业的各股东名称。

14.第13-17行“持有清算企业权益性投资比例”列:填报清算企业的各股东持有清算企业的权益性投资比例。

15.第13-17行“投资额”列:填报清算企业各股东向清算企业进行权益性投资总额。

16.第13-17行“分配的财产金额”列:填报清算企业的各股东从清算企业剩余财产中按照其持有的清算企业的权益性投资比例分得的财产金额。

17.第13-17行“其中确认为股息金额”列:填报清算企业的各股东从清算企业剩余财产分得财产中,相当于累计未分配利润和累计盈余公积按照其持有清算企业权益性投资比例计算确认的部分。清算企业的非企业所得税纳税人股东不填此列。

四、表内及表间关系

1.第10行=本表第1-2-…-9行。

2.第2行=主表第3行。

3.第6行=主表第4行。

4.第7行=主表第16行

第二篇:所得税清算申报表及附表

附件1

中华人民共和国企业清算所得税申报表

清算期间: 年 月 日至 年 月 日 纳税人名称:

纳税人识别号:□□□□□□□□□□□□□□□ 金额单位: 元(列至角分)

附表一:

资产处置损益明细表

经办人签字: 纳税人盖章:

附表二:

负债清偿损益明细表

经办人签字: 纳税人盖章:

附表三:

剩余财产计算和分配明细表

填报时间: 年 月 日 金额单位:元(列至角分)

经办人签字: 纳税人盖章: