编 号:xx(估)字20XX第0697号

陕西xxx房地产评估有限公司

房 地 产 抵 押 估 价 报 告

委托估价方:xxx

估价 对象: 西安市曲江新区汇新路与会展东路交汇处曲 江国际金融中心写字楼,建筑面积56486平方米。

估价人员: xxx xxx

估价作业日期:20XX.11.27—20XX.11.30

陕西xx房地产评估有限公司

电话:xxxxxxx 地址:西安市xxxxxxx

邮编:710000

目 录

致委托方函……………………………………………………3

估价师声明……………………………………………………4

第一部分 房地产估价结果报告…………………………… 5

第二部分 假设和限定条件………………………………… 10

第三部分 房地产估价技术报告…………………………… 11

第四部分 附件……………………………………………… 28

致 委 托 方 函

xxx(先生/女士):

承蒙您的委托,我公司对坐落于西安市曲江新区汇新路与会展东路交汇处曲江国际金融中心写字楼,(建筑面积56486平方米)进行了估价,估价目的为确定房地产抵押贷款额度提供参考依据而评估房地产抵押价值,估价时点为20XX年11月28日。 我们依据房地产估价的相关法律、法规、技术规程及操作规范,遵循公平、公正、公开的估价原则,于20XX年11月27日开始评估作业,现已完成评估工作并提交房地产估价报告,估价对象抵押价值为693591594元 (大写:人民币陆亿玖仟叁佰伍拾玖万壹仟伍佰玖拾肆元整),单价12279元/平方米,具体估价结果及过程详见房地产估价报告正文。

此 致

陕西xxxx房地产评估有限公司

二O##年十一月二十七日

估 价 师 声 明

我们郑重声明:

1、我们在本估价报告中陈述的事实是真实的和准确的。

2、本估价报告中的分析、意见和结论是我们自己公正的专业分析、意见和结论,但受到本估价报告中已说明的假设和限制条件的限制。

3、我们与本估价报告中的估价对象没有利害关系,也与当事人没有个人利害关系或偏见。

4、我们依照中华人民共和国国家标准GB/T50291-1999《房地产估价规范》进行分析,形成意见和结论,撰写本估价报告。

5、我们已对本估价报告中的估价对象进行了实地查勘,但仅限于对评估标的物外观和使用状况。

6、没有人对本估价报告提供重要专业帮助。

7、本估价对象为 位于西安市曲江新区汇新路与会展东路交汇处曲江国际金融中心写字楼,建筑面积56486平方米。报告编号兴业(估)字20XX第0697号,估价时点为20XX年11月28日,房地产抵押评估价值为693591594元。

估价师签章:

第一部分 房地产估价结果报告

一、 委托估价方:xxxx

二、 评估方:陕西兴业房地产评估有限公司

三、 估价人员:xxxxx

四、 复核人员:xxxxx

五、 估价时点:20XX.11.28

六、 估价作业日期:20XX.11.27—20XX.11.30

七、 估价目的:为确定房地产抵押贷款额度提供参考依据而评估房地产抵押价值

八、 估价对象: 西安市曲江新区汇新路与会展东路交汇处曲江国际金融中心写字楼,建筑面积56486平方米.

九、 估价依据

1. 《中华人民共和国城市房地产管理法》;

2. 《中华人民共和国土地管理法》;

3. 《中华人民共和国担保法》;

4. 《城市房地产抵押管理办法》

5. 《房地产估价规范》国家标准GB/T50291-1999;

6. 《房地产抵押估价指导意见》

7. 中华人民共和国房屋所有权证[西安市房权证曲江新区字第11501020##-21-18-21302~1号];

8. 估价机构和估价人员所搜集掌握的有关资料

十、 估价对象房地产概况

1.位置坐落及环境概况

曲江国际金融中心是位于曲江会展商务板块的首席5A甲级写字楼,占据着西安中轴进入曲江的门户位置,位于曲江CBD会展板块显赫区位,紧邻曲江国际会展中心与会议中心,领驭城市繁华和交通动脉。1分钟车程到达南三环、绕城高速,5分钟车程到达南二环,10分钟到西高新,15分钟到达钟楼,40分钟直达机场,紧邻地铁2号线,出入城市方便快捷。曲江国际金融中心以繁华的生活坐标和立体交通网,构筑贯通曲江的10分钟生活圈,这里有曲江国际会展中心,曲江国际会议中心等会展配套,这里有影响世界的风景,影响世界的企业文化,这里有顶级星级酒店,奢享商务高度,这里有大唐不夜城,曲江音乐厅,曲江美术馆,太平洋影城,大雁塔北广场,曲江海洋馆等国际级文化配套,精彩无处不在。

2.房地产状况

曲江国际金融中心整体29层(地上27层,地下2层),1-3层为商铺,4-27层为写字楼。占地面积5460 ,总建筑面积56486㎡,标准层面积1745㎡,开间面积300-1775平方米 ,电梯配置客梯8部、货梯2部,建筑结构使用框架核心筒设计,并且核心筒采用目前国际领先的背向设计技术,大大提高办公空间使用率与内部昭示性;标准层采用无柱无次梁设计,使办公空间更加宽敞开扬并且可以自由分割自由组合,同时立面采用荷兰飞利浦公司倾情打造的泛光照明系统绿化设施完善;物业管理为长城物业管理有限公司,物业管理较好,绿化率率较高,办公环境优良,建成于20XX年。

,总建筑面积56486㎡,标准层面积1745㎡,开间面积300-1775平方米 ,电梯配置客梯8部、货梯2部,建筑结构使用框架核心筒设计,并且核心筒采用目前国际领先的背向设计技术,大大提高办公空间使用率与内部昭示性;标准层采用无柱无次梁设计,使办公空间更加宽敞开扬并且可以自由分割自由组合,同时立面采用荷兰飞利浦公司倾情打造的泛光照明系统绿化设施完善;物业管理为长城物业管理有限公司,物业管理较好,绿化率率较高,办公环境优良,建成于20XX年。

曲江国际金融中心拥有西安市写字楼绝无仅有的600平米、10米挑高精装双大堂设计,从入口处即体现企业家尊贵的身份,10+2部国际一线品牌-瑞士迅达电梯、并且两部专供总裁独立使用。每层特设4个总裁独立盥洗室,提高私密性和安全性,顶楼总裁专属俱乐部,彰显高贵身份。西安首创可开启式恒温天幕泳池,私享特权,让商务办公更加精彩。同时项目引进奥运金牌物管-长城物业,倾力打造西安商用物业服务新标准。曲江国际金融中心外立面采用Low-E玻璃加高档石材,具备绝佳的保温、隔热、防噪特性。每户配有VRV分户变频中央空调、做到分户控制分户计量,市政地辐热供暖。全面降低企业能耗,实现经济办公。电梯分流设计,候梯时间大大缩短。 曲江国际金融中心以世界者的姿态,倾力打造曲江商务顶级标准。

3权属状况

根据委托方提供的有关资料《房屋所有权证》,确认委托方为此次评估物业权利人,权属来源:购买商品房;用途:写字楼

十一、价值定义

房地产抵押价值为抵押房地产在估价时点的市场价值,等于假定未设定法定优先受偿权利下的市场价值减去房地产估价师知悉的法定优先受偿款。

十二、估价原则

本估价报告在坚持公平、公正、公开的工作原则的基础上,

遵循以下原则:

1、 合法原则;

2、 最高最佳使用原则;

3、 替代原则;

4、 估价时点原则等。

十三、估价方法

根据估价目的及估价对象的状况,分别采取不同的估价方法。估价方法通常有市场比较法、成本法、收益法三种。

估价对象所在区域住宅类房地产交易实例较多,可比实例易于选择,因而采用市场比较法评估为最佳方法。

十四、房地产变现能力分析

变现能力是指假定在估价时点实现抵押权时,在没有过多损失的条件下,将抵押房地产转换为现金的可能性。房地产的变现能力与宏观经济环境、该房地产的区域房地产价格走势、房地产自身特性以及变现方式等有密切的关系。

本次抵押的房地产用途为商业服务,根据估价人员市场调查分析,目前该区域对写字楼类房地产需求较为稳定,价格波动不大,未来价格下降可能性不大,根据估价对象的地理位置、使用用途、周边自然人文环境状况、建筑面积等情况,确定估价对象房地产的变现能力较好。

十五、房地产抵押估价报告使用提示

(一)、估价对象状况和房地产市场状况因时间变化对房地产抵押价值可能产生影响,在估价对象实物及区域因素不受意外损害,能正常维护使用,且未增加法定优先偿款,房地产市场没有大的波动的情况下,预计估价报告使用有效期内,房地产抵押价值基本保持稳定。

(二)、对抵押期间可能产生的房地产信贷风险,估价报告使用者应给予关注: 估价对象可能会由于房屋现状变更、环境变化以及房地产市场价格波动、房地产税费调整等原因导致房地产抵押价值减损。

(三)、估价报告使用者应合理使用评估价值,关注处置房地产时快速变现及费用的影响, 定期或者在房地产市场价格变化比较快时对房地产抵押价值进行再评估。

十六、估价结论

经评估人员综合分析,结合估价目的,房地产最终抵押价值可以确定为693591594元 (大写:人民币陆亿玖仟叁佰伍拾玖万壹仟伍佰玖拾肆元整)

陕西xx房地产评估有限公司

二O##年十一月三十日

第二部分 假设和限定条件

一、估价报告结论成立的假设前提:

1、委托方提供资料属实。

2、估价对象在估价时点的房地产市场为公开、平等、自愿的交易市场。

3、本估价报告估价结果是在公开市场前提下求取的房地产抵押价值,未考虑快速变现等处分方式带来的影响。

二、估价报告使用的限制条件:

1、估价结论为满足全部假设与限制条件下的价值。

2、本估价报告按照既定目的提供给委托方使用,若改变估价目的及使用条件,需向本公司咨询后作必要修正甚至重新估价。

3、本估价报告自出具之日起有效期限为一年,若有效期之内估价对象或国家经济形势、城市规划、房地产税费政策等发生变化,对估价结果产生明显影响时,委托方应及时聘请房地产评估机构对估价结果作相应调整或重新估价。

4、未经估价机构书面同意,本估价报告的全部或部分及任何参考资料均不允许在任何公开发表的文件、通告或声明中引用,亦不得以其他任何方式公开发表

第三部分 房地产估价技术报告

一 区位因素分析

1. 地理位置

曲江国际金融中心写字楼位于西安市曲江新区汇新路与会展东路东北角,紧邻曲江国际会展中心与会议中心,领驭城市繁华和交通动脉,商服设施齐全。

2.交通便捷度:待估对象位于曲江新区,交通便捷度较高。1分钟车程到达南三环、绕城高速,5分钟车程到达南二环,10分钟到西高新,15分钟到达钟楼,40分钟直达机场,紧邻地铁2号线,出入城市方便快捷。

3.周边环境及商业繁华度:估价对象位于正在开发建设中的西安曲江新区,该区域为集娱乐、休闲、旅游、商务、居住为一体的大型度假区,附近有多所著名的大学院校及大雁塔北广场、大唐芙蓉园、曲江海洋世界等及人文景观,国美电器、小寨商业中心,距小寨商业圈仅1.5公里左右。各类物业相辅相成,互为推动,形成规模效应。

4.基础设施条件:区域内基础设施条件达到“七通一平”,包括通路、供水、排水、通电、通讯、供暖、供气及土地平整.

二 个别因素

曲江国际金融中心是位于曲江会展商务板块的首席5A甲级写字楼,占据着西安中轴进入曲江的门户位置,位于曲江CBD会展板块显赫区位,紧邻曲江国际会展中心与会议中心,领驭城市繁华和交通动脉。1分钟车程到达南三环、绕城高速,5分钟车程到达南二环,10分钟到西高新,15分钟到达钟楼,40分钟直达机场,紧邻地铁2号线,出入城市方便快捷。曲江国际金融中心以繁华的生活坐标和立体交通网,构筑贯通曲江的10分钟生活圈,这里有曲江国际会展中心,曲江国际会议中心等会展配套,这里有影响世界的风景,影响世界的企业文化,这里有顶级星级酒店,奢享商务高度,这里有大唐不夜城,曲江音乐厅,曲江美术馆,太平洋影城,大雁塔北广场,曲江海洋馆等国际级文化配套,精彩无处不在。

曲江国际金融中心拥有西安市写字楼绝无仅有的600平米、10米挑高精装双大堂设计,从入口处即体现企业家尊贵的身份,10+2部国际一线品牌-瑞士迅达电梯、并且两部专供总裁独立使用。每层特设4个总裁独立盥洗室,提高私密性和安全性,顶楼总裁专属俱乐部,彰显高贵身份。西安首创可开启式恒温天幕泳池,私享特权,让商务办公更加精彩。同时项目引进奥运金牌物管-长城物业,倾力打造西安商用物业服务新标准。曲江国际金融中心外立面采用Low-E玻璃加高档石材,具备绝佳的保温、隔热、防噪特性。每户配有VRV分户变频中央空调、做到分户控制分户计量,市政地辐热供暖。全面降低企业能耗,实现经济办公。电梯分流设计,候梯时间大大缩短。 曲江国际金融中心以世界者的姿态,倾力打造曲江商务顶级标准。

三 市场背景分析

曲江新区自1996年启动建设以来,先后投入资金10亿元用于基础设施建设,修建开通了雁塔南路、雁南一路、雁南二路、芙蓉西路、环湖路等城市道路。近年来,西安市的写字楼市场销售日趋活跃,市场销售量较大,价格稳中有升,特别是曲江新区,房地产投资项目较多,房地产发展和升值空间看好,是房地产投资和置业的理想区域。可以从以下三个方面详细分析

1.地理位置

曲江新区原名西安曲江旅游度假区,是陕西省人民政府于1993年批准设立的省级旅游度假区,20##年7月,经西安市政府批准,更名为“曲江新区”。曲江新区属于雁塔区,位于西安城东南,区内有大雁塔、大唐芙蓉园、曲江海洋世界、大唐不夜城等旅游点。曲江新区是以文化产业和旅游产业为主导的城市发展新区,它核心区域面积40.97平方公里,同时辐射带动大明宫遗址保护区、法门寺文化景区、临潼国家旅游休闲度假区和楼观台道文化展示区等区域,发展区域总面积近150平方公里。曲江新区建设以文化、旅游、生态为特色的国际化城市示范新区。

2.经济和社会发展状况

20##年以来,曲江新区先后建成大雁塔北广场、大唐芙蓉园、曲江国际会展中心、曲江池遗址公园、大唐不夜城等一批重大文化项目,组建了曲江文化产业投资集团、曲江影视集团、曲江会展集团、曲江演出集团、曲江文化旅游集团、大明宫投资集团等六大产业集团、形成了以文化旅游、会展创意、影视演艺、出版传媒等产业为主导的文化产业体系,跃升为西部最重要的文化、旅游集散地,陕西文化、旅游产业发展的标志性区域。截至目前,西安曲江文化产业投资集团总资产达158亿元,成为我国最大的文化产业投资类企业之一,跻身西部文化产业“巨无霸”行列。20##年5月,曲江文化产业投资集团成为国家级文化产业示范基地;20##年8月,曲江新区成为首批国家级文化产业示范园区;20##年5月,曲江新区又荣获首届中国文化产业创新奖。

近期,曲江新区将以二期扩区为契机,规划建设出版传媒产业园区、会展产业园区、国际文化创意园区、动漫游戏产业园区、文化娱乐产业园区、国际文化体育休闲区。影视娱乐产业园区、艺术家村落等九大文化产业园区,着手打造文化产业门类最齐全、规模最大、效能最优的国家级文化产业示范区,到20##年,曲江新区及其辐射区入区文化企业争取达到1000家,从业人数达到10万人,文化产业年产值达到50亿元,成为中国文化产业发展第一级。

曲江新区位于西安市东南,是陕西省、西安市确立的以文化产业和旅游产业为主导的城市发展新区,它核心区域面积40.97平方公里,同时辐射带动大明宫遗址保护区、法门寺文化景区、临潼国家旅游休闲度假区和楼观台道文化展示区等区域,发展区域总面积近150平方公里。曲江新区践行陕西“文化强”战略和“文化立区、旅游兴区”理念,充分依托陕西、西安大文化、大旅游、大文物的优势,以城市运营收益大力投资文化产业和公共设施,以大项目为带动,文化产业、公共文化事业和城市新区建设呈现出齐头并进、协调发展的良好态势,迅速成为西安乃至全国文化产业发展的新亮点。20##年曲江新区成为国家级文化产业示范区,5A级景区和生态区。

3.地产市场分析

商业板块位于曲江新区西南部,西安中轴线长安南部西安未来CBD核心区,占地约3平方公里。在现有西安国际会议展览中心的基础上,建设15万平方米的展馆、60万平方米的建筑群、5500个国际标准展位、3.5万平方米30个不同规格国际会议中心,同现有的曲江国际会议中心、曲江宾馆、惠宾苑酒店、曲江行政商务区一起构成具有国际一流水准的会展产业集群和商务港,整个区域包括展览中心、会议中心、会展商务写字楼、星级酒店、餐饮娱乐、商业超市、商务公寓、停车场、物流中心、展览总部基地、会展科技产业园、会展旅游中心。

四、最高最佳使用分析

估价对象作为写字楼使用符合最高最佳使用条件

五、估价方法选用

根据估价目的及估价对象的状况,分别采取不同的估价方法。估价方法通常有市场比较法、成本法、收益法三种。

六 估价测算过程

(一)市场比较法

1.比较法进行估价的原理

市场比较法是根据房地产估价的替代原则,选取相同或相邻区域相近档次的房地产近期交易价格进行比较修正,确定估价对象的现时价值。

其基本公式:评估价格=可比实例价格×交易情况修正100/( )×交易日期修正( )/100×区域因素修正100/( )×个别因素修正100/( )

2.选取比准实例

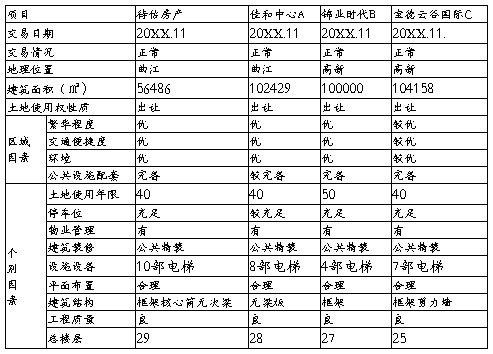

根据评估人员对相同或相邻区域相近档次的房地产近期交易价格的调查了解,选取临近区域类似房地产近期交易实例作为可比实例,具体如下

实例一:佳和中心A

佳和中心项目位于西安市曲江新区翠华路与会展东路交汇处西北角,坐落于曲江国际会展产业园内曲江会展商务板块。整体28层,1-2层为商铺,3-28层为写字楼。占地面积8671,总建筑面积102429㎡,标准层面积1590㎡,开间面积109-1570平方米 ,电梯配置客梯8部。20XX年11月项目均价13000元/平方米。

实例二 锦业时代写字楼B

锦业时代写字楼位于高新锦业路东段32号(高新管委会都市之门以西500米),整体27层,其中1-4层为写字楼配套商业,主要涵盖银行、金融、证券、大型餐饮、高端汽车展厅等,5-6层为创意LOFT办公,层高5.49米,7-27层为3.4米平层办公,项目采用新型无梁板结构。占地面积44386,总建筑面积100000㎡,开间面积142-890平方米 ,20XX年11月项目均价13000元/平方米。

实例三 宝德云谷国际

宝德云谷国际写字楼位于高新锦业一路与丈八三路十字西南角,整体25层,地上22层,地下3层,层高3.9米。占地面积13270,总建筑面积104158㎡,开间面积210-1500平方米 ,20XX年11月项目均价11000元/平方米。

比较因素如下表所示

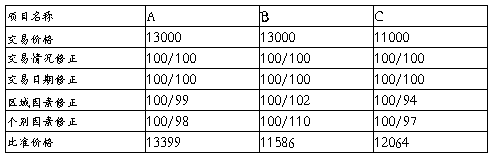

3、比较修正计算如下:

1)交易情况修正:

以上选取的三个可比实例均属于竞争市场上的平均交易价格,其价格属正常交易价格,设估价对象为100,则可比实例A、B、C交易情况修正系数均为100。

2)交易日期修正:

三个可比实例成交日期与估价时点相近,设估价对象指数为100,则三个可比实例指数均为100。

3)区域因素修正:

将估价对象与可比实例影响该类房地产价值的区域因素进行比较(包括交通便利程度、繁华程度、环境、公共设施配套等),依据估价人员现场勘察和所掌握资料,设评估对象区域因素综合指数为100,三个可比实例综合指数为:A:99;B:102;C:94;

4)个别因素修正:

将估价对象与可比实例影响该类房地产价值的个别因素(主要包括土地使用年限、停车位、物业管理、建筑装修、设施设备平面布置等)进行比较依据估价人员现场勘察和所掌握资料,设评估对象个别因素指数为1,可比实例个别因素指数为A:98;B:110;C:97;

确定比较因素系数见下表

5)求出比准价格

依据比较法的计算公式,综合计算出可比实例修正后的单价,其计算列表如下:

综合修正计算表

4.估价对象现时价值.

估价对象单价取可比实例比准平均价:

(13399+11586+12064)/3=12350元/㎡(取整)

估价对象总价:

12350×56486=697602100元(取整)

经估价人员调查,截至估价时点,估价对象房地产无抵押、担保等法定优先受偿权等。

则房地产抵押价值=估价对象现时价值-法定优先受偿款

=697602100 - 0

=697602100元

(二)采用收益法测算估价对象价格

估价对象为出租性、收益性房地产,根据《房地产估价规范》的要求,适宜选用收益法估价,依据委托人提供的材料,估价人员对委估对象进行测算。

收益法是指根据预期原理和投资回报理论,求取估价对象未来的正常净收益,选用适当的还原利率将其折现到估价时点后累加,以此估算估价对象的客观合理价格或价值的方法。即将房地产的价值看成是其未来净收益的现值之和。

其原理是由于房地产具有连续性,使用期相对较长,其产生的纯收益能够在未来连续获得(假设在有限年期情况下每年的年净收益为 A,收益保持相对稳定,并保持n 年不变,资本化率固定为Y)。 其计算公式为:

公式V= A/Y·[1-1/(1+Y)^n] 其中:

V ── 房地产价格

A ── 房地产净收益

Y ── 资本化率

n ── 剩余使用年限

1 .房地产年租金收入

(1)收集资料:搜集同一地区或同一供求范围内的类似地区写字楼的出租资料和运行费用有关的数据资料。下面是比较典型的西安甲级写字楼的一些基础资料:

可比实例—曲江影视大厦,70元/㎡月租金;可比实例B—佳和中心,80元/㎡月租金;可比实例C—曲江国际大厦,78元/㎡月租金,取平均值,估价对象的租金标准为:(70+80+78)/3=76元/㎡

(2)估算年潜在毛收入

租金按总建筑面积56486平方米计算,根据此租金水平,计算估价对象房地产在充分利用、无空置的情况下的年潜在毛收入为:

76*56486*12=51515232元

(3)估算年有效毛收入

根据估价人员对西安市办公物业市场的调查,与估价对象区位相近,用途相同的类似房地产,参照可比实例三个物业空置率,确定因空置,拖欠租金以及其他原因造成的收入损失为年潜在毛收入的2%,则年有效毛收入为:

51515232*(1-2%)=50484927.4 (元)

2.年运营费用的测算

运营费用是维持估价对象房地产正常使用所必须支出的费用,包括维修费、管理费、保险费以及税费等。

(1)估算年管理费

管理费用为管理估价对象房地产经营活动所发生的费用,包括人员工资、福利费、办公费、差旅费等,以行业标准,管理费按照估价对象潜在毛收入的2%测算,则年管理费为:

51515232*2%=1030304.6(元)

(2) 估算年维修费

估价对象为框架核心筒结构,根据《重置价格标准》,估计对象建筑物的重置单价为960元/㎡。以行业标准,维修费按重置价格的1.5%计算,则年维修费为:

56486*960*1.5%=813398.4(元)

(3) 估算年保险费

年保险费按房屋现值的2‰计算,依据标准得框架核心筒结构的残值率为0,耐用年限为50年,则年保险费为:

56486*960*2‰=108453.1(元)

(4)估算年税费

估价对象房地产租赁经营过程中应缴纳的房产税,依规定按照估价对象年有效毛收入的12%测算,则年税费为:

50484927.4 *12%=6058191.3(元)

估价对象房地产租赁经营过程中应缴纳的营业税,城市维护建设税、教育费附加等,依规定按年有效毛收入的5.85%测算,则年税费为:

50484927.4 *5.85%=2953368.3(元)

(5)年运营费用合计

1030304.6+813398.4+108453.1+6058191.3+2953368.3=10963714.7元

4.估算年净收益

50484927.4 -10963714.7=39521212.7(元)

5.报酬率的确定

根据规范,并且根据市场调查并考虑到目前房地产投资的风险,确定估价对象的报酬率为5%.

6估价对象价值的确定:

收益还原法计算公式:V=A/Y×[1-1/(1+Y)^n]

V表示房地产价格;

A表示房地产年纯收益;

Y表示房地产资本化率(5%);根据银行存贷利率,房地产还原利率取5%。

n表示房地产的剩余使用年限(40年)。

数据代入计算公式,

V=39521212.7÷5%×[1-1/(1+5%)^40]=678147901.5元

估价对象房地产收益价格为678147901.5元,单价为12006元.

(三)采用成本法测算估价对象价格

用重置成本法评估房地产,可以按照房地合一的思路进行评估,比如: 新建房地产的积算价格=土地的取得成本+建设成本 +管理费用+投资利息+销售费用+税费+开发利润

1.土地取得成本

① 土地出让金

根据西安市曲江新区的市场状况,楼面地价平均为1461~3722元/建筑平方米。按照有关规定适用的楼面地价取平均值,即3600元/建筑平方米,开发用地面积为5460平方米,容积率为10.8,西安市的土地转让契约税率为3%,印花税为0.05%,则土地取得成本为: 3600* 5460*10.8*(1+3.05%)=218759486元

② 拆迁安置补偿费

查阅资料,该地区拆迁安置补偿所需的费用为每平方米占地面积7000元左右,则计算拆迁安置补偿费为: 7000×5460 =38220000元

③ 综合配套费

根据西安市政府相关文件规定,综合配套费为每平方米建筑面积300元左右,则计算此项费用为:

300×56486=16945800元

土地费用合计:218759486+38220000+16945800=273925286元

2.建设成本:

(1)前期费用

“三通一平”工程费大约50万元;专业费用包括规划、勘察设计、可行性研究等费用。参照同类房地产此项费用计算估价对象专业费用为1200 万元。

(2)建安工程费

根据委托人提供的资料并比照类似工程的造价,确定估价对象目前状态的建安工程费为每平方米建筑面积 3000 元左右,则此项费用为:3000*56486 =169458000元

(3)基础设施配套费

根据西安市要求曲江新区按建筑面积每平方240元,此项费用为:240*56486=13556640元

建设成本合计:50+1200+169458000+13556640=183015890元

3.管理费。

根据估价对象类型及规模,管理费按土地取得成本和建设成本之和的 4% 计算:(273925286+183015890)*4%=18277647元

4.销售费用及税费。

设该房地产的价值为V,按房地产价值的 3% 计算销售费用,则此项费用约为 0.03V,按房地产价值的5.55%计算税费,则此项费用为0.0555V,总计0.0855V

5.投资利息

此项费用支出按西安市近期平均水平计算,年利率按7% ,建设期按2年进行计算,采用复利,则计算利息总额为(273925286+183015890+18277647+0.0855V)*[(1+7%)^2-1]=68859207+0.012V元。

6.投资利润。

根据同类档次房地产同期平均投资利润率为15% ,计算为

(273925286+183015890+18277647+0.0855V+68859207+0.012V)*15%=81611704+0.015V元。

7.成本法测算结果

采用成本法,经过以上测算得出:

V=273925286+183015890+18277647+0.0855V+68859207+0.012V +81611704+0.015V 解得V=705002517

估价对象的房地产价值为705002517元 ;单价为12481元/m2。

七、估价结果确定

由市场比较法测算出的房地产单价为12350元/m2,由收益法测算出的房地产单价为12006元/m2,由成本法测算出的房地产单价为12481元/m2 。三者相差不大,三者取平均数并取整,则:

委估房地产的单价=(12350+12006+12481)/3=12279元/m2

委估房地产价格=12279×56486=693591594元

因此确定该房地产的价格为陆亿玖仟叁佰伍拾玖万壹仟伍佰玖拾肆元整,单价壹万贰仟贰佰柒拾玖元整。

第四部分 附件

(一)、估价对象位置示意图

(二)、估价对象现状照片复印件

(三)、委托方《评估委托书》复印件

(四)、《国有土地使用权出让合同书》及其补充协议复印件

(五)、投资许可证复印件

(六)、建筑许可证复印件

(七)、单位工程竣工报告书复印件

(八)、西安市房屋建筑面积查丈报告复印件

(九)、估价机构营业执照复印件

(十)、《房地产价格评估机构资质证书》复印件

(十一)、资产评估机构资格证书复印件

(十二)、《中国注册房地产估价师资格证书》复印件