龙年争霸 誓夺第一

西南区彩电市场竞争分析报告

一、 西南区社会经济发展及彩电市场浅析

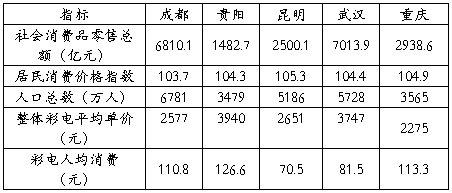

1.西南区经济指标

据相关数据分析:①11年西南区总体彩电市场销售额为242.8亿元,销量为843.3万台;②11年TCL西南区销售额占比10.67%,销量占比12.25%;

2.11年西南彩电市场的发展特点

①市场容量为全国的15%

②国产品牌彩电市场占有率70%

③整体彩电平均单价2879元;人均消费100.6元

二、 TCL西南区销售情况分析

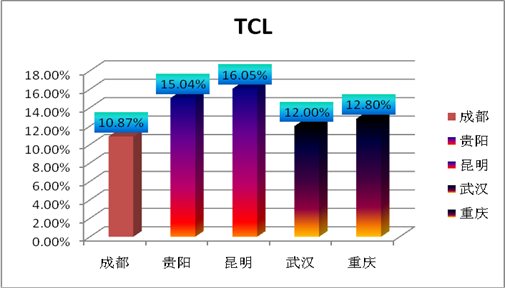

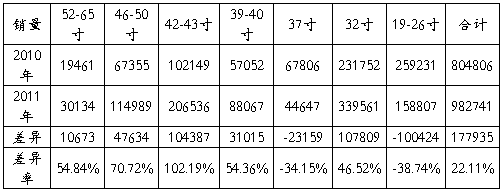

1.LCD\LED销售量分析

11年平均市场占比13.35%。11年TCL销量与10年相比,整体同比增长21.8%;其中成都同比增长26.7%、贵阳增长34.3%、昆明增长48.2%、武汉增长23.1%、重庆增长15.2%。

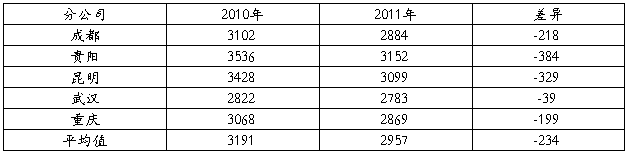

2.平均单价

平均单价的降低,成为行业发展的趋势。11年公司采用主动贴近市场的定价策略,销售同比增长21.8%,进一步说明了价格策略的正确性。

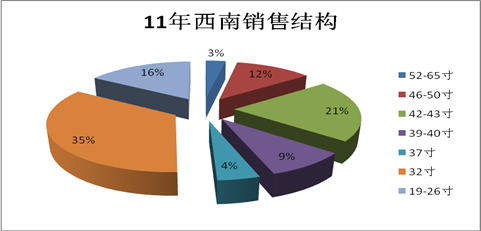

3.销售构成

西南区主要规格段销售构成为:46寸以上15%、39-43寸30%、32寸35%、26寸以下16%、37寸4%。

从规格段比较,11年销量增长贡献最大的为42-43寸,46寸以上尺寸段增幅较大;26寸以下、37寸尺寸段出现同比下滑,说明小尺寸段销量优势逐渐被大尺寸取代,其原因主要为大尺寸段产品价格进一步降低,刺激了销量上涨。

三、 竞品销售情况分析

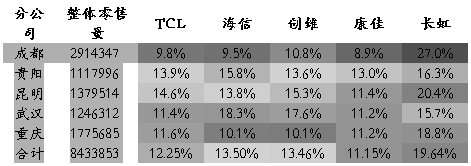

1.零售占比分析

西南区公司整体排名国产第四名。较竞品长虹低7.39%、创维低1.2%、海信低1.25%。

其中①成都市场较主要竞品长虹低17.2%、创维低1%;②贵阳市场较主要竞品长虹低2.4%、海信低1.9%;③昆明市场较主要竞品长虹低5.8%、创维低0.7%;④武汉市场较主要竞品长虹低4.4%、创维低6.2%、海信低7%;⑤重庆市场较主要竞品长虹低7.1%

2.西南区主要尺寸段分析

创维、海信优势尺寸段集中在42寸、46-47寸;长虹优势尺寸段集中在32寸、42寸;TCL优势尺寸段为40寸,战略意图为弥补42寸销量损失。

创维、海信优势尺寸段集中在42寸、46-47寸;长虹优势尺寸段集中在32寸、42寸;TCL优势尺寸段为40寸,战略意图为弥补42寸销量损失。

①42寸销量比创维低10.3%、海信低6.5%、康佳低5.6%、长虹低7.2%;②46-47寸销量比创维低6.6%、海信低4.3%、长虹低0.9%。

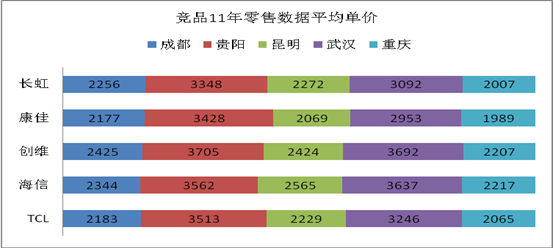

3.平均单价

创维在成都、贵阳、武汉平均单价最高;海信在贵阳、重庆平均单价最高。

四、 西南区分公司销量增长建议

1.分公司共同超越创维、海信的销量,缩短与长虹销量。12年零售量市场占比超创维13.46%、海信13.5%,缩短长虹19.64%的差距。

2.重视主要尺寸段零售,有效提升占比。做大32寸销量;利用39寸、43寸、48寸产品优势,缩小42、46寸与竞品销量差距。

3.关注26寸以下尺寸段,做大工程机市场销量。20##年26寸以下小屏幕销量实现同比增长。

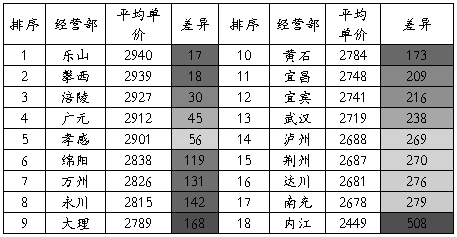

4.西南区平均单价保持11年水平,实现销量同比增长22%。18家经营部平均单价需提高至2957元。

参考数据来源:1.中华人民共和国国家统计局http://www.stats.gov.cn 2.中怡康201112月经营部数据。3.BI系统。

运营管理部

姚笛

2012.2.19

第二篇:前期市场分析报告模板

前期市场分析报告模板

一、项目所在地宏观经济状况

1、 概述

2、 国内生产总值:绝对值、增长速度、未来发展等(尽量为多年的数据)

第一产业、第二产业、第三产业、房地产业

3、 房地产业景气指数

4、 固定资产投资:其中房地产开发

5、社会消费品零售总额

6、商品零售价格指数:居民消费价格指数、商品住宅价格指数

7、人均可支配收入或人均储蓄存款额

二、项目所在地城市基本概况

1、 基本概况

2、 发展规划

三、政府相关政策法规

1、概述

2、金融

3、税收

4、土地

5、房地产

四、房地产市场概况

1、 市场概述

2、 房地产投资及增长

3、 新开工面积、竣工面积

4、 商品房销售面积、销售额

5、 商品房空置面积

五、土地市场

1、 市场概述

2、 供应分析:类型、比例、地块规模、绝对值、增长、区域及容积率

3、 需求分析:类型、比例、地块规模、绝对值、增长、区域

4、 成交分析: 类型、比例、地块规模、绝对值、增长、区域及容积率

5、 价格分析:类型、区域、绝对值、走势

六、住宅市场

1、 市场概述

2、 供求比分析

3、 供应分析:时间、区域、规模、面积或套型分配

4、 成交分析:区域、成交量、面积与套型配比、均价、项目分析(总销售额、面积、套数、

价格)

5、 产品分析:档次、建筑密度、建筑类型

七、区域板块具体情况

以上是需要体现的内容,但真正的分析、讲解才是最关键的,如房价与收入的比例关系、房价增长率与人均可支配收入增长率的比例关系、房地产销售额增长率与社会消费品零售总额增长率的比例关系、人均可支配收入与人均储蓄存款额的比例关系、房地产开发投资的增长、施工面积的增长、房屋空置率等