家庭保险计划书

郭坤玲

1202220111

12金融管理与实务1班

家庭保险计划书

一、家庭情况概述

附:

父亲偶尔喝酒,以前动过小手术,现在康复了没有什么后遗症,身体很好;

母亲不抽烟不喝酒,身体没什么病痛;

哥哥是一名普通工人,现在抽烟偶尔喝酒;

我是一名大二学生,再过一年多就毕业,但对将来就业情况不太乐观,将来收入大概月收入3000左右,不抽烟也不喝酒;

村里每年都有分红大概每年3000~4000元。

家庭保险状况:

家里买了农村医疗保险和农村社保,哥哥在工厂还买了意外险,我在学校里还买了学生保险。其外,父母还在太平洋保险公司买了分红险(保险具体名称不是很清楚)。

二、家庭情况分析

从以上的家庭基本资料可以看出我的父母和哥哥是家庭收入的主要来源,但我将会慢慢地成为我家家庭收入的主要来源,所以首先就要为我的父母的健康作一保障,这些保障不仅只有农村医疗保险,还要为将来的养老问题作考虑。然后再为我哥哥作保障。

用科学的角度去考虑家庭保费不应该超过总收入的20%,而且我还在读书,家里的支出也比较大,所以可以拿来投保的钱也不多。

三、 保险需求分析:

经分析,父母海上作业危险程度较高,为保障以后的生活非常有买意外险的需要,养老方面已经买了分红保险,所以无须再考虑。哥哥有一份保险,是在工厂里买的,上班是开摩托车的,发生交通事故的概率一般,可以买一份意外伤害险。过两年我毕业了,家里的开支会减少很多,哥哥可以买一份寿险,早买早收益。我还在学校读书,在学校买了学生险,暂时不用考虑。由于现在可投保的钱不是很充裕,所以投资类的保险部作考虑。

四、计划方案

父母:

产品名称:《如E综合意外保险计划》

提供方:中国人寿保险股份有限公司

保险费:10-400元

保险期间:1年

保险金额:意外伤害保险金额最高可达20万元。

缴费方式:1次交清或按合同约定分期交付

投保范围:凡年龄在18周岁至65周岁的身体健康者,均可作为被保险人参加如E综合意外保险计划。投保人与被保险人须为同一人。

哥哥:

投保后保障分析:

一、人生保障方面:

① 若疾病生故,至少赔付20万

② 若一般意外生故,至少赔付40万

③ 若是以乘客身份乘坐交通工具意外生故,赔付60万。

二、重疾保障方面:投保90天后拥有15万元的30种重疾保险金,只须医院出具疾病诊断书就可以获得理赔。

三、医疗保障:

① 保障期内因意外或者疾病住院每次80%报销,每年不限次数。

② 因意外引起门诊治疗100元起至10000元内凭发票实报实销。

四、储蓄养老保障:

① 15年期满可一次性领取11万,合同终止.若不领取公司按月复利计息则:60岁可领213021元,70岁可领337872元,80岁可领522498元…

② 若此计划作为养老补贴,也可以在60岁时每年领取10000元,直至终老,再返换200000元以上。

综上所述:此计划书最终,全家人每年共交保费7261.5元。

五、结束语

其实人从出生到老都在消费,可以赚钱的时间是有限的. 在这有限的时间里,我们不但要保证日常的开销,还要顾及孩子的教育和养老问题.可是在这有限的时间里,又不能保证我们安安稳稳的赚到钱,因为疾病和意外常常不期而至,风险一旦来临,一切美好的希望都将化为泡影,所以人生应及早做规划,为未来做准备。那么,请为我们的将来储存一笔财富吧。生命是永垂不朽,在和平发展的未来,我们心底有份坚定的意念,需要永远守护,要永远拼搏。到底什么是保险,我只是想说,保险,是让活着的人更好的活着。伟大的生命是在探索中慢慢呈现的,一份安康——是我们毕生所求的!

第二篇:XX单位保险计划书

XX单位保险计划书

保险费为400元/人/年

一、 保险范围 :

贵企业在职身体健康的员工,年龄70周岁以下。

二、保险责任:

1、 因意外伤害所致的身故给付金20万元;(可以根据客户需求调整)

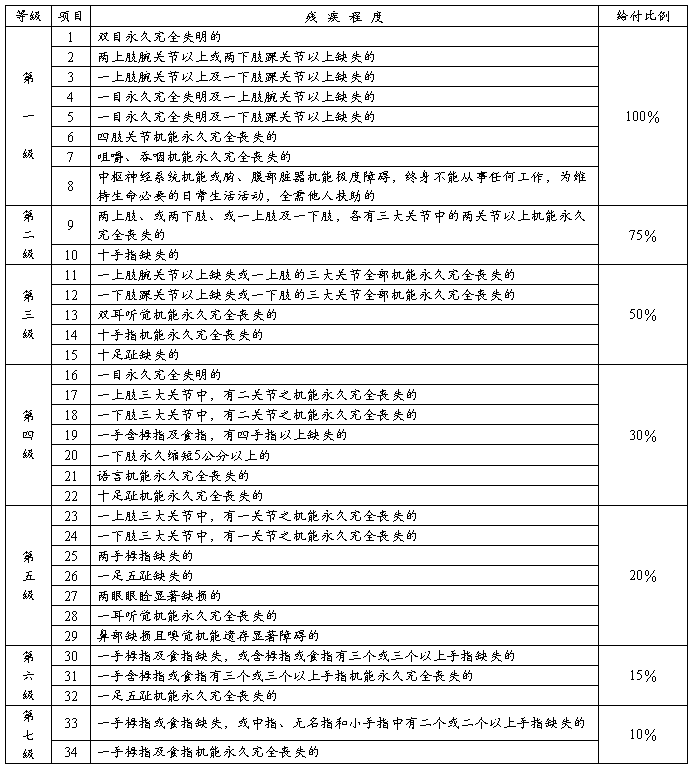

2、 因意外伤害所致的伤残给付金:按伤残给付比例给付,最 高给付赔偿金20万元;

3、 因意外伤害所致的医疗费用支出,每次扣除100元,按80%报销,每年每人最高赔付20000元;

4、 因意外伤害所致的住院每天按照50元给予补贴,每年最高补贴9000元。

5、 以上医疗费用是指符合本地社会基本医疗保险支付范围的医疗费用

特注:保 20万的意外

2万的医疗

50元/天 的住院津贴

100元免赔 ,80%赔付

保险期间:一年