清算审计报告

×××公司:

我们接受了委托,对×××公司(以下简称贵公司)的)清算期间的财务报表进行审计,根据《公司法》及公司《章程》的有关规定,贵公司已经×年×月×日召开的股东会决议解散,并成立公司清算组于×年×月×日开始对公司进行清算。现将贵公司清算情况报告如下。

一、贵公司登记情况,包括公司名称:×××;公司类型:×××;法定代表人:×××;住所:×××成立时间:×年×月×日;注册资本:×××;股东姓名(名称):×××;股东出资额:×××;出资比例×××。

二、贵公司清算组已于×年×月×日向公司登记机关备案,并取得《备案通知书》(文号X)。清算组成员由股东×××、×××、×××等人组成,由×××担任清算组负责人。

三、通知和公告债权人情况。贵公司清算组于×年×月×日通知公司债权人申报债权,并于×××在×××报公告公司债权人申报债权。

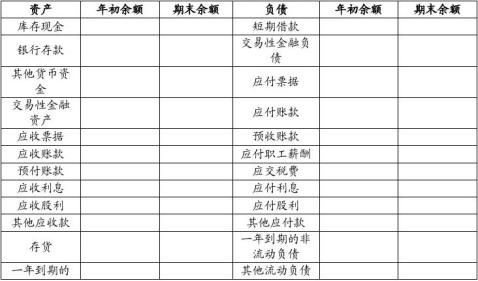

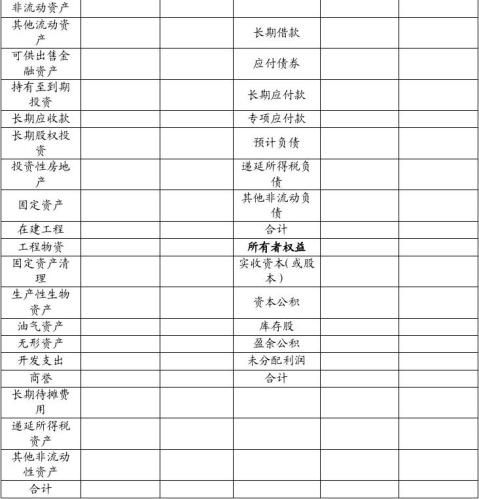

四、贵公司财务状况。截止×××,公司资产总额为×××元,其中,净资产为×××元,负债总额为×××元。附《资产负债表》。

五、贵公司财产状况。附《财产清单》。《财产清单》内容包括财产的名称、数量、价值等。

六、贵公司债权债务状况。×××

七、贵公司清算所得税处理情况

(一)、资产处置情况

1、货币资金、相关债权、存货、机器设备等的处置情况,对发生的资产损失是否已按《企业资产损失税前扣除管理办法》取得相关批复。

2、房屋等不动产的处置情况,包括过户登记情况、实际收到的价款、不动产价格评估的依据、转让环节缴纳的税费等情况。

3、土地使用权等无形资产的处置情况,包括过户登记情况、实际收到的价款、无形资产价格评估的依据、转让环节缴纳的税费等情况。

(二)负债处置情况

各种借款、应付帐款、其他应付款等债务至清算结束日的处理情况,对因各种原因尚未归还的债务否已按“确实无法偿付的应付款项”计算应纳税所得额。

(三)已享受的税收优惠

是否涉及已享受收税优惠因条件变化而补税

(四)清算所得及应纳税所得税额

八、贵公司资产总额为×××元,并按以下顺序进行清偿:

1、清算费用;×××

2、所欠职工工资、社会保险费用和法定补偿金;×××

3、税款;×××

4、债务;×××

5、剩余财产按股东出资比例分配。××××××

截止×年×月×日,贵公司债权债务已清算完毕,剩余财产已分配完毕,实收资本为零。

附件:

1. 财产清单

2.清算期间会计报表

XXX会计师事务所 中国注册会计师:

中国注册会计师:

中国?广东

XXXX年XX月XX日

财产清单

企业资产负债表

第二篇:建设工程审计报告对于建设工程结算数额的影响

建设工程审计报告对于建设工程结算数额的影响

广东广惠高速公路有限公司因与被广东开平建安集团有限公司建设工程施工合同纠纷案

一、本案要旨

本案要旨为,双方签订建设工程合同约定,承包方在施工过程中应积极配合工程项目的审计和稽查,但并未约定《竣工结算书》在审计后才生效的,双方当事人进行结算确认的工程款数额,是工程款债权,结算完成即工程款债权确立。审计意见应当在工程款债权确立前提出,之后提出不能成为变更债权的依据。此外,审计是国家对建设单位的一种行政监督,不影响建设单位与承建单位的合同效力,所以,涉讼工程是否审计以及审计结果如何,均不影响双方当事人对涉讼工程结算的民事行为效力。

广东开平建安集团有限公司、广东广惠高速公路有限公司双方经过招投标,于20xx年10月23日签订《广惠高速公路服务区房建工程施工承包合同》,经过广东开平建安集团有限公司组织施工,涉讼工程于20xx年12月2日经验收合格,并已交付广东广惠高速公路有限公司使用。20xx年12月8日,原广东广惠高速公路有限公司双方与监理公司共同签署《竣工结算书》,载明涉讼工程合同金额23198886元,施工图设计金额12579151元,工程变更金额16688138元,最终结算金额29267289元。20xx年5月25日,双方签订《广惠高速公路服务区房建工程第一合同段补充协议书》(以下简称“《补充协议》”),约定:涉讼工程的钢材、水泥、商品混凝土价差调增金额共计761132元,在协议签订后30天内由广东广惠高速公路有限公司一次性支付广东开平建安集团有限公司。广东广惠高速公路有限公司委托广东海力建设工程咨询有限公司对涉讼工程进行审计,该公司20xx年10月8日出具《工程结算费用审计调整清单》,列明原结算总价29267289元,结算费用调整减少2680562元。本案涉讼中,广东广惠高速公路有限公司委托广东德联晟工程咨询有限公司对涉讼工程钢筋部分进行审计,该公司于20xx年10月12日出具《造价审核报告》,结论为:若沙河服务区7.5T污水处理机房由污水处理池、泵房组成时,则由于计算错误导致竣工结算书中多计了2109824元;若沙河服务区7.5T污水处理机房由污水处理池、泵房、配电房三部分组成时,则由于计算错误导致竣工结算书中多计了2079620元;无法审核涉讼工程土建部分包括萝岗服务区停车棚、沙河服务区停车棚、沙埔服务区污水处理池风机房是否存在纯数学计算错误。

本案的争议焦点主要为,审计报告是否能够作为变更双方当事人确认的工程款总额的依

据。

一审法院审理认为,首先,合同专用条款第76.1条约定:“与本工程项目相关的审计和稽查,承包人应高度重视并委派专人积极予以配合工作,对审计和稽查的有关意见承包人应无条件及时整改。”该条款约定的是广东开平建安集团有限公司在施工过程中应积极配合工程项目的审计和稽查,并不能得出双方的《竣工结算书》在审计后才生效的结论。其次,参照《最高人民法院关于建设工程承包合同案件中双方当事人已确认的工程决算价款与审计部门审计的工程决算价款与审计部门审计的工程决算价款不一致时如何适用法律问题的电话答复意见》([2001]民一他字第2号,20xx年4月2日)的规定,审计是国家对建设单位的一种行政监督,不影响建设单位与承建单位的合同效力,所以,涉讼工程是否审计以及审计结果如何,均不影响双方当事人对涉讼工程结算的民事行为效力,广东广惠高速公路有限公司委托鉴定机构出具的《工程结算费用审计调整清单》与《造价审核报告》,均不能变更双方在《竣工结算书》中所确定的工程价款金额。

二审法院审理认为,本案施工合同专用条款第76.1条约定,承包人应高度重视并委派专人积极予以配合工作,对审计的有关意见应无条件及时整改。所谓审计是对财务收支的核查,上述合同约定的审计意见并未明确表示为某阶段、某单位出具的审计意见。双方当事人进行结算确认的工程款数额,是工程款债权,结算完成即工程款债权确立。因此审计意见应当在工程款债权确立前提出,之后提出不能成为变更债权的依据。故上诉人认为其提出的结算书存在纯计算错误的审计意见应予采纳,缺乏法律依据,法院不予采纳。

二、案件来源

广州市萝岗区人民法院(2010)萝法民三初字第73号;广东省广州市中级人民法院(2011)穗中法民五终字第1450号。

三、基本案情

广东开平建安集团有限公司具有房屋建筑工程施工总承包一级资质。广东开平建安集团有限公司、广东广惠高速公路有限公司双方经过招投标,于20xx年10月23日签订《广惠高速公路服务区房建工程施工承包合同》(以下简称“《施工合同》”),约定:广东广惠高速公路有限公司将广惠高速公路服务区房建工程第一合同段(以下简称“涉讼工程”)发包给广东开平建安集团有限公司施工,施工范围包括停车场、服务楼、办公楼、宿舍楼、修车房、公厕、配电房、泵房、市政道路、排水、绿化等;工程价款23198886元;监理工程师发出

开工令之日起3个月内竣工,其中道路、停车场、厕所要求在20xx年12月25日前完工,服务区办公楼在20xx年12月15日前完成;合同专用条款数据表第22项对支付期限约定:监理工程师签发中期支付证书后7天内,以及监理工程师签发最后支付证书后42日天内;合同通用条款60.15约定:如果业主在上述期限内未能付款,则业主应按投标书附录中规定的利率向承包人支付全部未付款的利息,付息时间从应付而未付该款额之日算起;合同专用条款第76.1条约定:与本工程项目相关的审计和稽查,承包人应高度重视并委派专人积极予以配合工作,对审计和稽查的有关意见承包人应无条件及时整改;另外,合同中的投标书附录部分并未约定广东广惠高速公路有限公司逾期付款的利息计付标准,双方当事人在诉讼中确认双方并未约定逾期付款的利息计付标准。

经过广东开平建安集团有限公司组织施工,涉讼工程于20xx年12月2日经验收合格,并已交付广东广惠高速公路有限公司使用。20xx年12月8日,原广东广惠高速公路有限公司双方与监理公司共同签署《竣工结算书》,载明涉讼工程合同金额23198886元,施工图设计金额12579151元,工程变更金额16688138元,最终结算金额29267289元。20xx年5月25日,双方签订《广惠高速公路服务区房建工程第一合同段补充协议书》(以下简称“《补充协议》”),约定:涉讼工程的钢材、水泥、商品混凝土价差调增金额共计761132元,在协议签订后30天内由广东广惠高速公路有限公司一次性支付广东开平建安集团有限公司。

20xx年1月6日,广东开平建安集团有限公司向原审法院提起本案诉讼,请求法院判令:1、广东广惠高速公路有限公司支付拖欠的工程价款2486902.58元;2、广东广惠高速公路有限公司支付逾期付款违约金1151255.22元(工程款1725770.58元的利息,按人民银行逾期贷款利率,从20xx年12月3日起暂计至20xx年12月31日为878988.38元,实计至实际付清之日止;补差款761132元的利息,按人民银行逾期贷款利率,从20xx年6月24日起暂计至20xx年12月31日为272266.83元,实计至实际付清之日止);3、诉讼费由被告承担。双方当事人在诉讼中一致确认如下事实:对于《施工合同》约定的工程价款,广东广惠高速公路有限公司已向广东开平建安集团有限公司支付26654108.32元,且广东广惠高速公路有限公司代为垫付材料款798005元、水电费89405.1元,以上三项款项合计27541518.42元;广东广惠高速公路有限公司未向广东开平建安集团有限公司支付《补充协议》中约定的增加工程价款761132元;涉讼工程验收合格后,监理工程师未签发最后支付证书,且双方对已支付的工程价款均未签发相应支付证书。

另查,广东广惠高速公路有限公司委托广东海力建设工程咨询有限公司对涉讼工程进行审计,该公司20xx年10月8日出具《工程结算费用审计调整清单》,列明原结算总价29267289

元,结算费用调整减少2680562元。本案涉讼中,广东广惠高速公路有限公司委托广东德联晟工程咨询有限公司对涉讼工程钢筋部分进行审计,该公司于20xx年10月12日出具《造价审核报告》,结论为:若沙河服务区7.5T污水处理机房由污水处理池、泵房组成时,则由于计算错误导致竣工结算书中多计了2109824元;若沙河服务区7.5T污水处理机房由污水处理池、泵房、配电房三部分组成时,则由于计算错误导致竣工结算书中多计了2079620元;无法审核涉讼工程土建部分包括萝岗服务区停车棚、沙河服务区停车棚、沙埔服务区污水处理池风机房是否存在纯数学计算错误。

还查明,广东开平建安集团有限公司20xx年以广东广惠高速公路有限公司为被申请人向广州仲裁委员会申请仲裁,请求:1、广东广惠高速公路有限公司支付拖欠广东开平建安集团有限公司的工程款248692.58元及预期付款违约金484942.61元(从20xx年12月2日暂计至20xx年10月31日,按每日万分之二点一计至付清之日),以上两项合计2971845.19元;2、广东广惠高速公路有限公司承担仲裁费及在仲裁中发生的其他一切案件费用。广东广惠高速公路有限公司提出反请求:1、广东开平建安集团有限公司承担违约金106万元;2、广东开平建安集团有限公司返还多支付的工程款202059.42元;3、广东开平建安集团有限公司承担仲裁费及在仲裁中发生的其他一切案件费用。该委经审理,于20xx年2月27日作出(2006)穗仲案字第1889号裁决书,裁决:1、广东广惠高速公路有限公司向广东开平建安集团有限公司支付尚欠的工程款1717370.58元及材料补差款761132元;2、广东广惠高速公路有限公司向广东开平建安集团有限公司支付逾期付款利息,分两部分计算:从20xx年12月9日起计至实际付清之日止,以1717370.58元为基数;从20xx年6月24日起计至实际付清之日止,以761132元为基数,均按照中国人民银行发布的同期同类贷款利率计算;

3、对广东广惠高速公路有限公司的仲裁反请求不予支持;4、仲裁请求的仲裁费36929元,广东开平建安集团有限公司承担4929元,广东广惠高速公路有限公司承担32000元,该费已由广东开平建安集团有限公司向仲裁委预交,广东广惠高速公路有限公司应径付给广东开平建安集团有限公司;反请求的仲裁费25820元,由广东广惠高速公路有限公司承担。广东广惠高速公路有限公司不服该裁决,向广州市中级人民法院申请撤销仲裁裁决,该院经审理,于20xx年1月11日作出(2007)穗中法仲审字第80号民事裁定书,裁定撤销广州仲裁委员会(2006)穗仲案字第1889号裁决。

以上事实,有《广惠高速公路服务区房建工程施工承包合同》、广东开平建安集团有限公司资质证书、《工程竣工验收报告》、《竣工结算书》、《广惠高速公路服务区房建工程第一合同段补充协议书》、《工程结算费用审计调整清单》、《造价审核报告》、(2006)穗仲案字第

1889号裁决书、(2007)穗中法仲审字第80号民事裁定书,以及当事人陈述等证据证实。上述证据经过庭审质证,符合证据规则的要求,原审法院予以采信。

四、法院审理

原审法院认为,广东开平建安集团有限公司已取得建筑施工企业资质,双方当事人所签订的《施工合同》及《补充协议》,是双方当事人的真实意思表示,内容不违反法律、行政法规的强制性规定,合法有效,双方均应恪守履行。

双方当事人与监理公司于20xx年12月8日共同签署的《竣工结算书》,并不存在无效情形,虽然广东广惠高速公路有限公司称该《竣工结算书》的支持附件存在纯数学计算错误等欺诈或重大误解的情形,但其并未在一年的除斥期间内主张变更或撤销,故该《竣工结算书》合法有效,广东广惠高速公路有限公司应按《竣工结算书》中确定的工程价款金额29267289元向广东开平建安集团有限公司支付。广东广惠高速公路有限公司关于已支付工程价款远远超过应付款总额的主张与事实不符,原审法院不予采纳。鉴于广东广惠高速公路有限公司已支付《施工合同》对应工程价款以及垫付施工价款共计27541518.42元,故广东广惠高速公路有限公司尚欠广东开平建安集团有限公司《施工合同》的工程价款为1725770.58元(29267289元-27541518.42元);另外,《补充协议》中增加的工程价款761132元广东广惠高速公路有限公司尚未支付。所以,广东广惠高速公路有限公司应支付广东开平建安集团有限公司的上述两项工程价款合计2486902.58元(1725770.58元+761132元)。

关于广东广惠高速公路有限公司所称涉讼工程必须先进行审计才能结算的主张,原审法院认为:首先,合同专用条款第76.1条约定:“与本工程项目相关的审计和稽查,承包人应高度重视并委派专人积极予以配合工作,对审计和稽查的有关意见承包人应无条件及时整改。”该条款约定的是广东开平建安集团有限公司在施工过程中应积极配合工程项目的审计和稽查,并不能得出双方的《竣工结算书》在审计后才生效的结论。其次,参照《最高人民法院关于建设工程承包合同案件中双方当事人已确认的工程决算价款与审计部门审计的工程决算价款与审计部门审计的工程决算价款不一致时如何适用法律问题的电话答复意见》([2001]民一他字第2号,20xx年4月2日)的规定,审计是国家对建设单位的一种行政监督,不影响建设单位与承建单位的合同效力,所以,涉讼工程是否审计以及审计结果如何,均不影响双方当事人对涉讼工程结算的民事行为效力,广东广惠高速公路有限公司委托鉴定机构出具的《工程结算费用审计调整清单》与《造价审核报告》,均不能变更双方在《竣工结算书》中所确定的工程价款金额。综上,广东开平建安集团有限公司关于涉讼工程必须先

进行审计才能结算的主张,缺乏法律依据,原审法院不予支持。

关于《施工合同》中欠付工程款的支付期限问题。《施工合同》第60.15条以及合同专用条款数据表第22项,均约定涉讼工程款尾款广东广惠高速公路有限公司应在收到最后支付证书42天内支付给广东开平建安集团有限公司。从双方当事人支付各期工程价款的实践来看,各期款项支付前均未签发相应支付证书,视为双方以实际行为变更了合同关于工程价款支付条件的约定,即支付工程价款无需先签发支付证书,故广东广惠高速公路有限公司关于因未收到最后支付证书而尚未达到支付条件的主张,原审法院不予支持。鉴于《竣工结算书》于20xx年12月8日签署,结合《施工合同》的上述条款约定,《施工合同》中欠付工程价款1725770.58元,应由广东广惠高速公路有限公司于《竣工结算书》签署后42日内支付给广东开平建安集团有限公司,即支付期限为20xx年1月19日之前。

欠付工程价款的付款时间应分为两段考虑:首先,如上所述,《施工合同》对应的欠付工程价款1725770.58元的支付期限为20xx年1月19日之前;其次,双方20xx年5月25日签订的《补充协议》中明确约定工程价款支付时间为协议签订后30天内,故《补充协议》中欠付工程价款761132元的付款时间为20xx年6月24日之前。另外,《施工合同》未明确约定欠付工程价款的利息计付标准,双方亦未另行约定,故按照中国人民银行发布的同期同类贷款利率计付利息。综上,广东广惠高速公路有限公司应支付广东开平建安集团有限公司欠付工程价款1725770.58元的利息应按照中国人民银行发布的同期同类贷款利率,从20xx年1月20日起计至广东广惠高速公路有限公司实际付清之日止;广东广惠高速公路有限公司应支付广东开平建安集团有限公司欠付工程款761132元的利息应按照中国人民银行发布的同期同类贷款利率,从20xx年6月25日起计至广东广惠高速公路有限公司实际付清之日止。广东开平建安集团有限公司所主张的利息起算时间及利率标准与原审法院核准略有出入,超出部分原审法院不予支持。

综上所述,依照《中华人民共和国合同法》第四十四条第一款、第六十条,参照《最高人民法院关于审理建设工程施工合同纠纷案件适用法律问题的解释》第十七条,《最高人民法院关于建设工程承包合同案件中双方当事人已确认的工程决算价款与审计部门审计的工程决算价款与审计部门审计的工程决算价款不一致时如何适用法律问题的电话答复意见》([2001]民一他字第2号,20xx年4月2日)的规定,原审法院作出如下判决:一、广东广惠高速公路有限公司于本判决生效之日起十五日内,一次性支付广东开平建安集团有限公司欠付工程价款共计2486902.58元;二、广东广惠高速公路有限公司于本判决生效之日起十五日内,一次性支付广东开平建安集团有限公司欠付工程价款2486902.58元的利息(其中

一部分利息以1725770.58元为本金,按照中国人民银行发布的同期同类贷款利率,从20xx年1月20日起计至广东广惠高速公路有限公司实际付清之日止,该部分利息总额不超过本金1725770.58元;另一部分利息以761132元为本金,按照中国人民银行发布的同期同类贷款利率,从20xx年6月25日起计至广东广惠高速公路有限公司实际付清之日止,该部分利息总额不超过本金761132元);三、驳回广东开平建安集团有限公司的其他诉讼请求。如果当事人未按本判决指定的期间履行给付金钱义务,应当依照《中华人民共和国民事诉讼法》第二百二十九条之规定,加倍支付迟延履行期间的债务利息。一审案件受理费35906元,由广东开平建安集团有限公司承担3906元,由广东广惠高速公路有限公司承担32000元。

二审法院认为,双方当事人之间为建设工程施工合同关系,双方当事人已经确认《竣工结算书》中的工程款总额,因出现上诉人单方委托审计调减工程款总额的事因,发生支付工程款纠纷。因此,解决本案纠纷的关键在于审查审计报告是否能够作为变更双方当事人确认的工程款总额的依据。

本案施工合同专用条款第76.1条约定,承包人应高度重视并委派专人积极予以配合工作,对审计的有关意见应无条件及时整改。所谓审计是对财务收支的核查,上述合同约定的审计意见并未明确表示为某阶段、某单位出具的审计意见。双方当事人进行结算确认的工程款数额,是工程款债权,结算完成即工程款债权确立。因此审计意见应当在工程款债权确立前提出,之后提出不能成为变更债权的依据。故上诉人认为其提出的结算书存在纯计算错误的审计意见应予采纳,缺乏法律依据,本院不予采纳。

综上所述,上诉人主张调减纯计算错误部分工程款,理由不能成立。原审法院查明事实清楚,适用法律正确。依照《中华人民共和国民事诉讼法》第一百五十三条第一款第(三)项之规定,本院判决如下:

驳回上诉,维持原判。

本判决为终审判决。

五、与本案及类似案例相关的法规索引

《中华人民共和国合同法》

第四十四条 依法成立的合同,自成立时生效。

法律、行政法规规定应当办理批准、登记等手续生效的,依照其规定。

第六十条 当事人应当按照约定全面履行自己的义务。

当事人应当遵循诚实信用原则,根据合同的性质、目的和交易习惯履行通知、协助、

保密等义务。

《最高人民法院关于审理建设工程施工合同纠纷案件适用法律问题的解释》

第十七条 当事人对欠付工程价款利息计付标准有约定的,按照约定处理;没有约定的,按照中国人民银行发布的同期同类贷款利率计息。

《最高人民法院关于建设工程承包合同案件中双方当事人已确认的工程决算价款与审计部门审计的工程决算价款与审计部门审计的工程决算价款不一致时如何适用法律问题的电话答复意见》

2001民—他字第2号 20xx年4月2日

河南省高级人民法院:

你院“关于建设工程承包合同案件中双方当事人已确认的工程决算价款与审计部门审计的工程决算价款不一致时如何适用法律问题的请示”收悉。经研究认为,审计是国家对建设单位的一种行政监督,不影响建设单位与承建单位的合同效力。建设工程承包合同案件应以当事人的约定作为法院判决的依据。只有在合同明确约定以审计结论作为结算依据或者合同约定不明确、合同约定无效的情况下,才能将审计结论作为判决的依据。

文章来源:免费法律咨询