平职学院 《审计学》

任务一 审计计划编制

★知识目标

通过本任务训练,使同学理解接受审计计划工作情况,充分了解审计计划的编制步骤、方法,明确分析程序、审计风险、重要性水平的概念。

★能力目标

1.能熟练地进行审计计划的编制和审核;

2.能熟练地进行重要性水平的评估;

3.能熟练地进行审计风险的评估。

★素质目标

提高学生的在实务中的计划能力,培养学生养成良好的行为习惯。

一、任务情境

诚信会计师事务所对环宇制衣有限公司20xx年度的会计报表进行审计,经过任务一的初步业务活动,签订审计业务约定书之后,分析如何编制审计计划。

二、任务实施

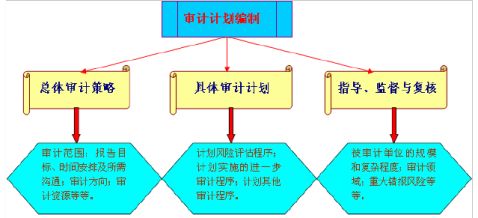

审计计划编制基本框架图:

图1—2—1—1 审计计划编制基本框架图

审计计划分为总体审汁策略和具体审计计划两个层次。

(一)总体审计策略

平职学院 《审计学》

注册会计师应当为审计工作制定总体审计策略。总体审计策略用以确定审计范围,时间和方向,并指导具体审计计划的制定。在制定总体审计策略时,应当考虑以下事项:

1.审计范围

注册会计师应当确定审计业务的特征,包括采用的会计准则和相关会计制度、特定行业的报告要求以及被审计单位组成部分的分布等,以界定审计范围。

2.报告目标、时间安排及所需沟通

总体审计策略的制定应当包括明确审计业务的报告目标,以计划审计的时间安排和所需沟通的性质,包括提交审计报告的时间要求,预期与管理层和治理层沟通的重要日期等。为此,应当计划报告目标、时间安排和所需沟通。主要包括:被审计单位的财务报告时间表;与管理层和治理层就审计工作的性质、范围和时间所举行的会议的组织工作;与管理层和治理层讨论预期签发报告和其他沟通文件的类型及提交时间,报告和其他沟通文件,既包括书面的,也包括口头的,如审计报告、管理建议书和与治理层沟通函等;就组成部分的报告及其他沟通文件的类型及提交时间与组成部分的注册会计师沟通;项目组成员之间预期沟通的性质和时间安排,包括项目组会议的性质和时间安排及复核工作的时间安排;是否需要跟第三方沟通,包括与审计相关的法律法规规定和业务约定书约定的报告责任;与管理层讨论在整个审计过程中通报审计工作进展及审计结果的预期方式。

3.审计方向

在确定审计方向时,注册会计师需要考虑下列事项:

(1)重要性方面。(2)重大错报风险较高的审计领域。(3)评估的财务报表层次的重大错报风险对指导、监督及复核的影响。(4)项目组人员的选择(在必要时包括项目质量控制复核人员)和工作分工,包括向重大错报风险较高的审计领域分派具备适当经验的人员。

(5)项目预算,包括考虑为重大错报风险可能较高的审计领域分配适当的工作时间。(6)如何向项目组成员强调在收集和评价审计证据过程中保持职业怀疑必要性的方式。(7)以往审计中对内部控制运行有效性评价的结果,包括所识别的控制缺陷的性质及应对措施。(8)管理层重视设计和实施健全的内部控制的相关证据,包括这些内部控制得以适当记录的证据。(9)业务交易量规模,以基于审计效率的考虑确定是否依赖内部控制,对内部控制重要性的重视程度。(11)影响被审计单位经营的重大发展变化,包括信息技术和业务流程的变化,关键管理人员变化,以及收购、兼并和分立。(12)重大的行业发展情况,会计准则及会计制度的变化 其他重大变化,如影响被审计单位的法律环境的变化。

4.审计资源

注册会计师应当在总体审计策略中清楚地说明审计资源的规划和调配,包括确定执行审计业务所必须的审计资源的性质、时间和范围。

任务分析:

平职学院 《审计学》

诚信会计师事务所人员王刚经过对环宇制衣有限公司所采用的会计准则和相关会计制度、特定行业的报告要求以及被审计单位组成部分的分布等,界定了审计范围;经过与环宇制衣有限公司的管理层沟通,确定了报告目标、时间安排及所需沟通;经过慎重考虑重要性方面、重大错报风险较高的审计领域、项目组人员的选择(在必要时包括项目质量控制复核人员)和工作分工,包括向重大错报风险较高的审计领域分派具备适当经验的人员等等各项因素,确定了审计方向。经过上述了解,诚信会计师事务所形成“审计总体工作计划书”(表1—2—1—1)如下:

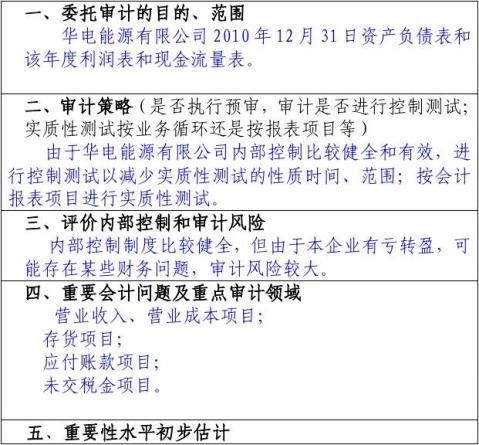

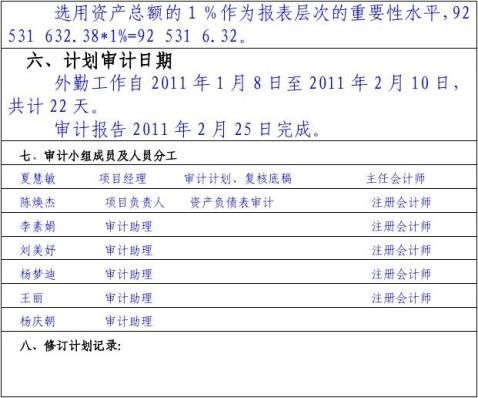

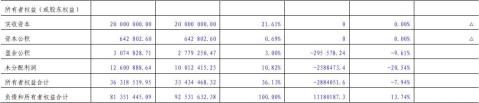

表1-2-1-1 审计总体工作计划书

客 户;华电能源有限公司 编制:李素娟 日期:2011-1-10 索引:BZ 1/2

结账日:2010.12.31 复核:陈换杰 日期:2011-1-10

平职学院 《审计学》

(二)具体审计计划

注册会计师应当为审计工作制定具体审计计划。具体审计计划比总体审计策略更加详细,其内容包括为获取充分、适当的审计证据以将审计风险降至可接受的低水平,项目组成员拟实施的审计程序的性质、时间和范围。

1.计划风险评估程序

具体审计计划应当包括按照《中国注册会计师审计准则第1211号——了解被审计单位及其环境并评估重大错报风险》的规定,为了足够识别和评估财务报表重大错报风险,注册会计师计划实施的风险评估程序的性质、时间和范围。

2.计划实施的进一步审计程序

具体审计计划应当包括按照《中国注册会计师审计准则第1231号——针对评估的重大错报风险实施的程序》的规定,针对评估的认定层次的重大错报风险,注册会计师计划实施的进一步审计程序的性质、时间和范围。进一步审计程序包括控制测试和实质性程序。

通常,注册会计师计划的进一步审计程序可以分为进一步审计程序的总体方案和拟实施的具体审计程序(包括进一步审计程序的具体性质、时间和范围)两个层次。

3.计划其他审计程序

具体审计计划应当包括根据审计准则的规定,注册会计师针对审计业务需要实施的其他

平职学院 《审计学》

审计程序。计划的其他审计程序可以包括上述进一步程序的计划中没有涵盖的、根据其他审计准则的要求注册会计师应当执行的既定程序。

计划审计工作并非审计业务的一个孤立阶段,而是一个持续的、不断修正的过程,贯穿

于整个审计业务的始终。由于未预期事项:条件的变化或在实施审计程序中获取的审计证据等原因,注册会计师在必要时应当对总体审计策略和具体审计计划做出更新和修改。

任务分析:

诚信会计师事务所人员王刚制定出总体审计计划书之后,经过对环宇制衣有限公司所采

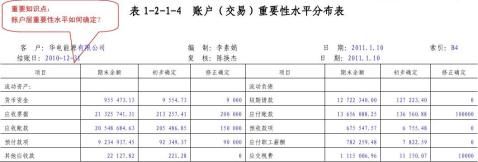

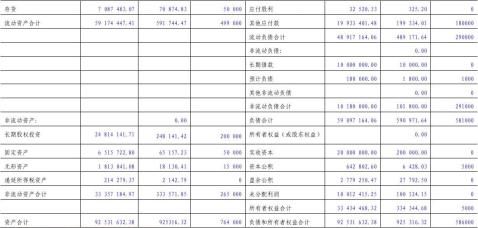

用的会计准则和相关会计制度、特定行业的报告要求以及被审计单位组成部分的分布等;经过与环宇制衣有限公司的管理层沟通;经过慎重考虑重要性方面、重大错报风险较高的审计领域、项目组人员的选择(在必要时包括项目质量控制复核人员)和工作分工,包括向重大错报风险较高的审计领域分派具备适当经验的人员等等各项因素等等各项因素,分析了环宇制衣有限公司风险评估、计划实施的进一步审计程序、计划其他审计程序等等具体计划中涉及的问题。下面以具体审计计划中的“审计程序表(表1—2—1—2)、资产负债表分析性复核(表1—2—1—3)、账户(交易)重要性水平分布表(表1—2—1—4)举例如下:

表1-2-1-2 审计程序表

客 户;华电能源有限公司 编制:李素娟 日期:2011-1-10 索引:BZ 2/2

结账日:2010.12.31 复核:陈换杰 日期:2011-1-10

××账户

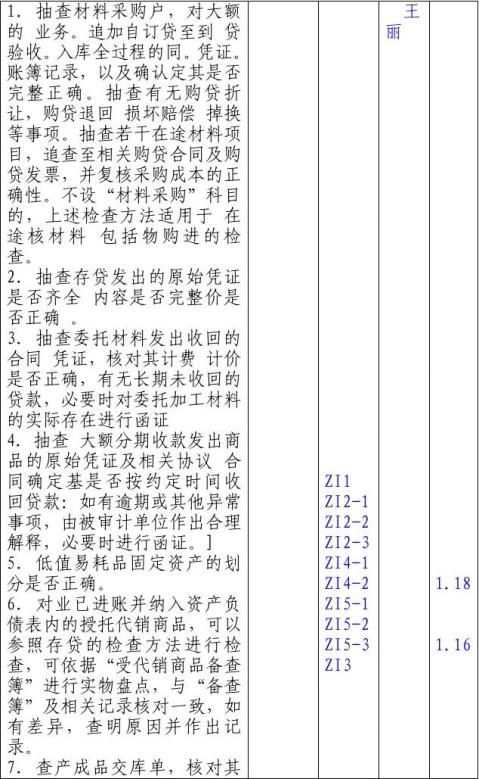

存货审计程序表 客 户;华电能源有限公司 编制:李素娟 日期:2011-1-10 索引:BZ 2/2

结账日:2010.12.31 复核:陈焕杰 日期:2011-1-10

平职学院 《审计学》

平职学院 《审计学》

职业学院 《审计实务》

职业学院 《审计实务》

审计说明:(1 (2

职业学院

《审计实务》

(三)指导、监督与复核

注册会计师应当就对项目组成员工作的指导、监督与复核的性质、时间和范围制定计划。对项目组成员工作的指导、监督与复核的性质、时间和范围主要取决于下列因素:

1.被审计单位的规模和复杂程度;2.审计领域;3.重大错报风险;4.执行审计工作的项目组成员的素质和专业胜任能力。

注册会计师应在评估重大错报风险的基础上,计划对项目组成员工作的指导、监督与复核的性质、时间和范围。当评估的重大错报风险增加时,注册会计师通常会扩大指导与监督的范围,增强指导与监督的及时性,执行更详细的复核工作。在计划复核的性质、时向和范围时,注册会计师还应考虑单个项目组成员的素质和专业胜任能力。

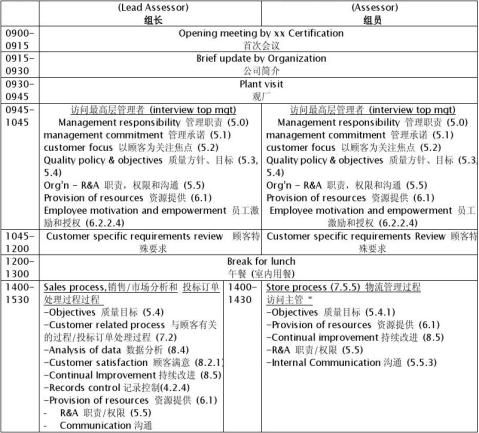

第二篇:审核计划-2

Date To Org

: 27/8/04 : :

Ref : From : Dept :

TS/G/65

Fax No. Tel No. : :

Fax : DID : Email : No of Pages :

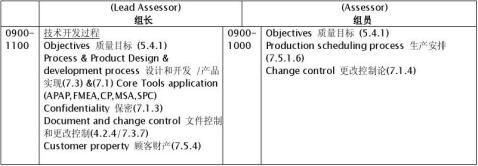

Scope of certification:汽车用的有色铸件,冲压件及焊接小合件,机加工件的生产(在审核时确认) 审核范围:

Please be informed that the above-mentioned assessment will be conducted from 3-6 Sept 2004

ISO/TS16949 的认证评审将于2004 年 九月 三日至六日进行。

Listed below is the tentative schedule for your arrangement and planning for the availability of the relevant personnel.

The schedule will be subjected to change under unforeseen circumstances. 以上审核计划方便贵公司安排个相关成员在场

审核时间的安排是一个产考, 根据审核的实际情况将有可能改变

The assessment team consists of 审核组员:

Lead Assessor 组长: Assessor 组员:

Yours sincerely

Note: A small meeting room will be required for this assessment.

Address: 地址:

4

5

5/9/04 (第三天)

6

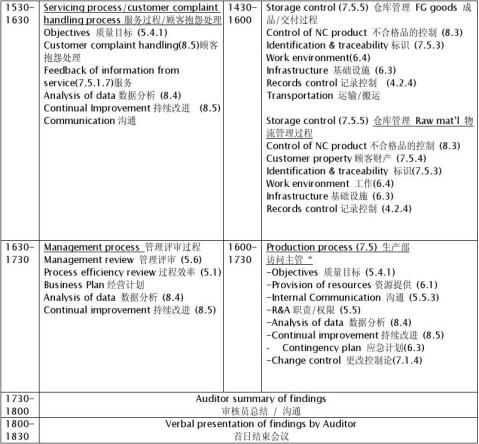

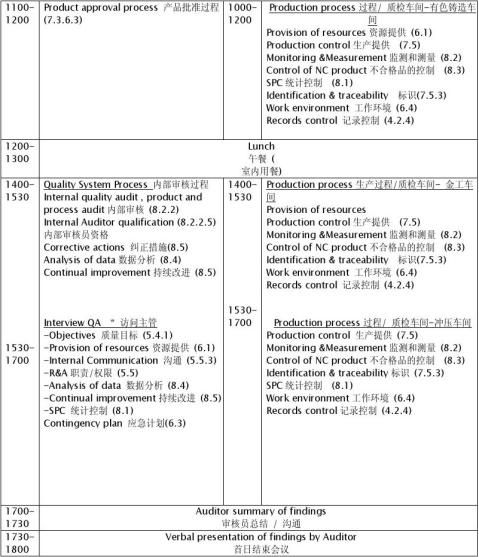

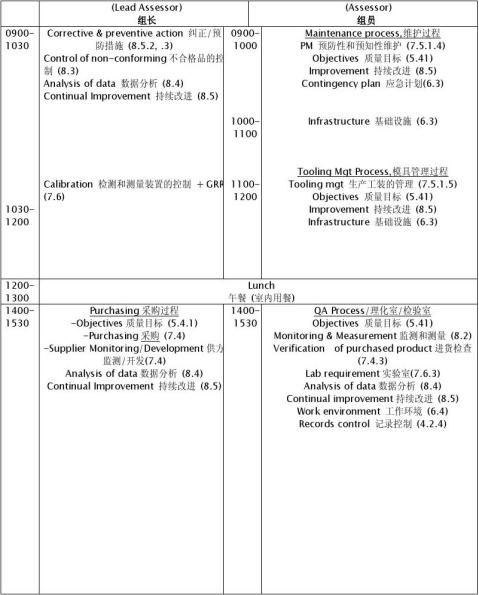

No shift operation –无班次 Note: The schedule will be subjected to change under unforeseen circumstances. 审核时间的安排是一个产考, 根据审核的实际情况将有可能改变 All clauses above include ISO/TS 16949:2002 sub-clauses as well. 以上所注明的条款都必须包括ISO/TS 16949 附加的要求。

7