第九部分 融资方案

9.1融资规模

华营股份有限公司处于典型的成长型阶段,具有强劲的发展潜力,适当的融资规模对企业的成长意义重大。为保证华营公司的稳定发展,确定的融资规模为13500万元。新增投资中,初步设定需投资方投入资金5000万元,对外借款1500万元(同期银行贷款利率为5.76%,借款的抵押物是厂房和设备),石大胜华投入5500万元(其中包括无形资产即专利技术700万元),公司自身投入1500万元。

9.2引进投资的投资类型

华营化工股份有限公司属于胜华集团的子公司,胜华集团占有华营公司股份的主要部分。在引进投资的同时,为防止股权过分稀释,以至不能有效决策,所以在权衡战略投资和财务投资的利弊中,我们决定引进的投资类型为财务投资性质。投资方拥有华营公司的股份所有权,可以以股东身份按比例享有公司的部分权力,对公司管理提供经验和建议,但不能同时参与企业的重大决策。

华营化工股份有限公司二期项目在投产后,我们将不断完善公司的财务结构,优化股权的构成比例,深化现代化科学管理,同时保证公司的控股权,以期早日实现企业的上市目标。

9.3资金使用计划

华营股份有限公司是一家主产化工产品的民营企业,其生产经营具有鲜明的石化行业特色,各项成本支出符合行业标准。企业成立第一年所需资金主要分为两部分:

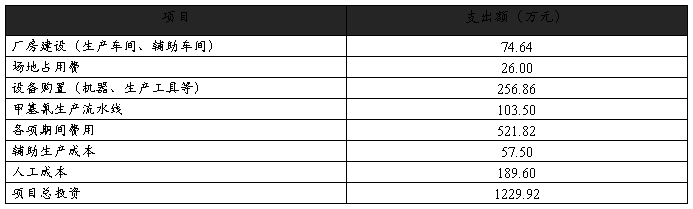

一. 公司二期项目启动费用

1.企业改、扩建费用支出 500.00万元

2.公司基础设施建设 115.00万元

3.雇员、管理费用支出 130.00万元

二.甲基氰生产流程主要费用:

9.4行业税收、税率政策分析

国家政策近年来以减轻企业税负为导向,鼓励民间投资,对民营企业施行多种减税措施。国资委为限制垄断,对石油石化行业不断调低准入门槛,石化行业的大量民有资本获得的投资收益近来不断提升。

根据国家“十二五”规划,民营资本将获得政府的大力支持,民营企业将会在一系列的税收政策上拥有更多优惠。与此同时,东营市政府为鼓励更多民营资本入驻,税务局将在国家政策范围内给与大力扶持。产品增值税销项税和原材料的进项税税率均为17%,外购燃料进项税税率为13%,外购电力进项税税率为17%,城市维护建设税率为增值税的7%,教育费附加为增值税的3%,地方教育费附加为增值税的1%。华营公司成立后按一般企业税率(25%)施行缴税。

第十部分 财务分析

10.1财务分析基本假设

* 企业以年为会计分期

* 企业以25%的税率计算企业所得税

* 固定资产如机器、机械和其他生产设备,折旧期限为10年,采用直线法 计提;

* 无形资产(主要是专利技术)摊销年限为10年,采用直线法摊销

* 每年按销售收入的5%提取科研经费;

* 每月的应收账款占本月销售收入的15%,下月全额收回,每年坏 账率为1%;

10.2未来五年销售收入预测

企业生产的乙氰产品拥有广阔的市场前景,在国际市场上需求强劲,主要销往日本、韩国和欧美地区。同时,国内市场也将不断开拓,根据销售预计,华营公司主打的乙氰产品未来五年的销量数据汇总如下:

表10—1

注:乙氰的市场售价按市场分析确定,即第一年(20##年)1.50万元/吨,第二年1.70万元/吨,第三年2.00万元/吨,第四年2.10万元/吨,第五年2.20万元。

10.3未来五年成本费用估计:

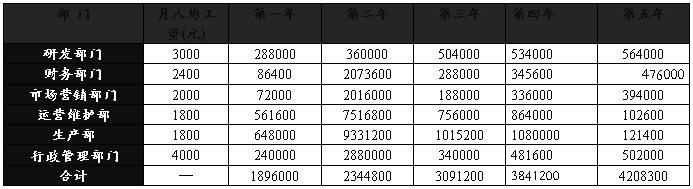

10.3.1预计人工成本费用

随着企业在第一年的改扩建后,以后年度所需的人力资源不断增长。未来五年各部门预计劳动力成本如下;

表10—2

注:月人均工资参照行业平均工资,第一年员工总数为75人,以后各年员工数在第一年基础上按公司产量逐年递增。

10.3.2预计期间费用

表10—3 (单位:万元)

10.4预计未来五年财务报表

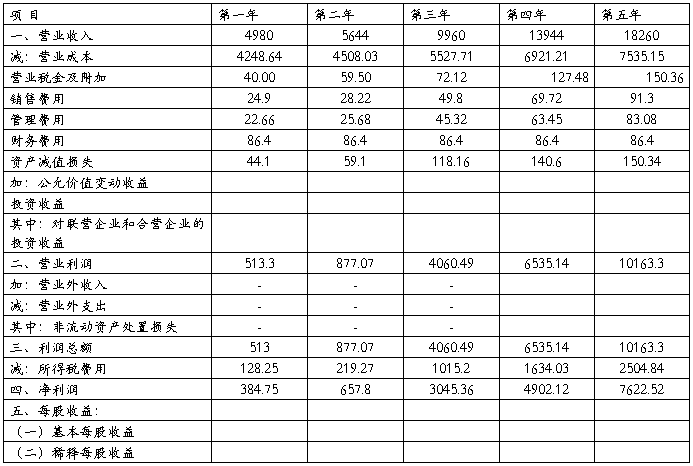

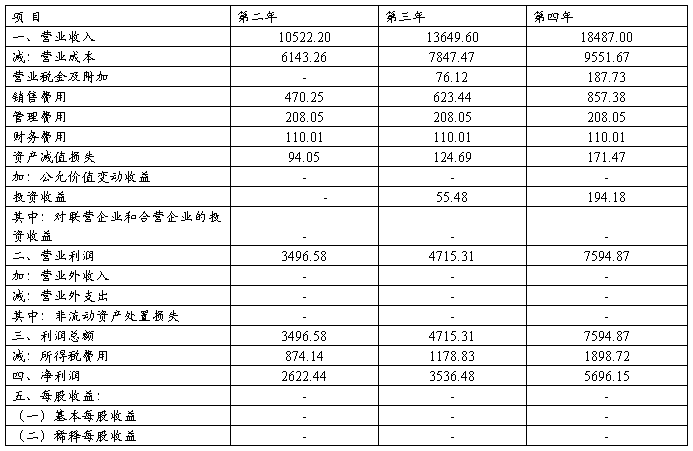

10.4.1预计利润表

表10—4 (单位:万元)

根据公司利润表分析如下,由于市场份额的扩展和销售范围的扩大,销售收入构成全部的主营业务收入并逐年增加,而产品成本维持在低水平,所以主营业务利润也随之逐年上升。因公司规模扩大和员工数量增加,销售管理费用与销售收入呈一定比例增长较快。其中,销售费用为营业收入的千分之五,财务费用主要为银行借款利息。

由于项目投产后,第一年成本费用支出较高,利润相对较低。以后五年,产销量逐年递增,主营业务收入增加较快。同时,生产成本和期间费用增幅较小,营业利润在第四年达到6535.14万元,第五年超过一亿。

计算基本每股收益时,由每年的净利润扣减优先股股利,再除以发行在外的普通股股数(2.5亿股)。由于没有可转换债券,所以稀释作用为零,即计算的稀释每股股利等于基本每股股利。

按每年25% 的所得税率,第一年净利润为384.75万元,并在第二年后增长较快。公司发展前景较好。

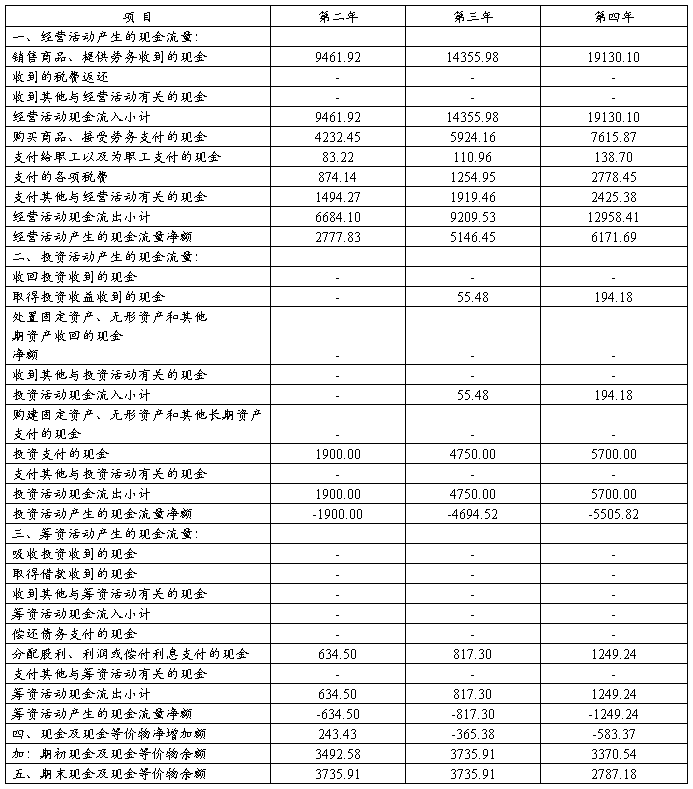

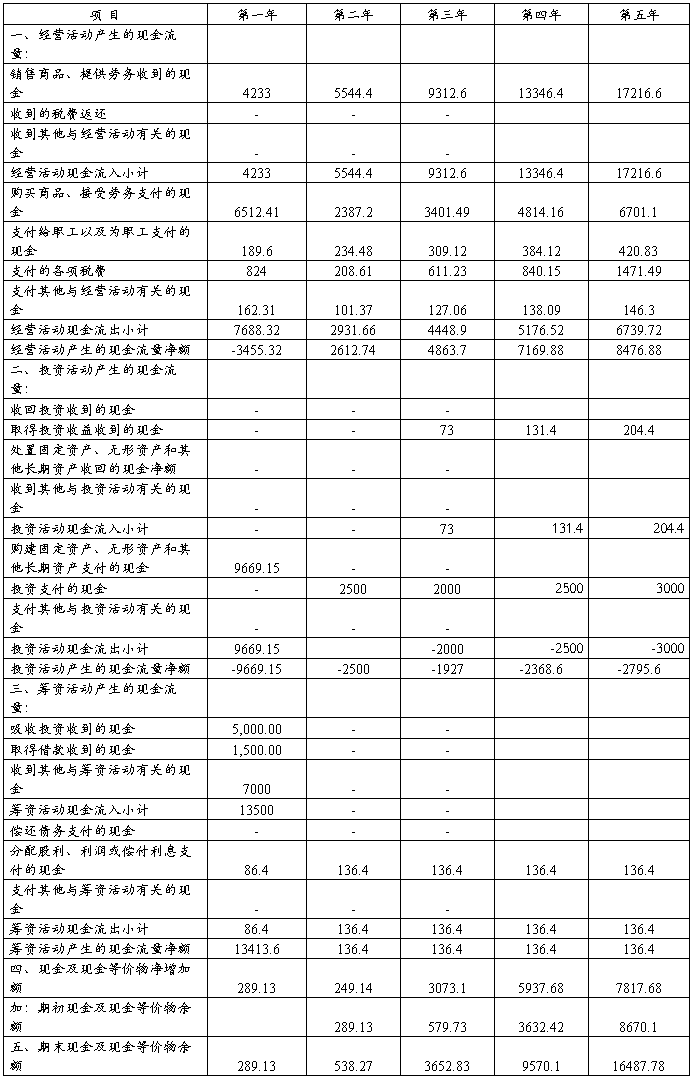

10.4.2预计现金流量表:

表10—5 (单位:万元)

说明:表中销售商品、提供劳务受到的现金为当年主营业务收入的85%和前一年度主营业务收入的15%之和。由于第二年达产40%,所消耗原材料成本只占总成本的40%,以后年度一次类推。

从现金流量表中可以看出,企业第一年现金增加额主要为投资者投入的资金,主要用于企业的改扩建指出。在以后年度,企业现金及等价物均以以倍左右的速度增长,主要得益于主营业务收入的增加和支出费用的减少,预计企业在未来更长时间内将有大幅度的增长。鉴于企业规模的不断扩大,流动资产增加较快,企业预算在第二、三、四、五年分别购入金融资产2500万元、2000万元、2500万元和3000万元,以进一步提升企业后期的盈利能力。

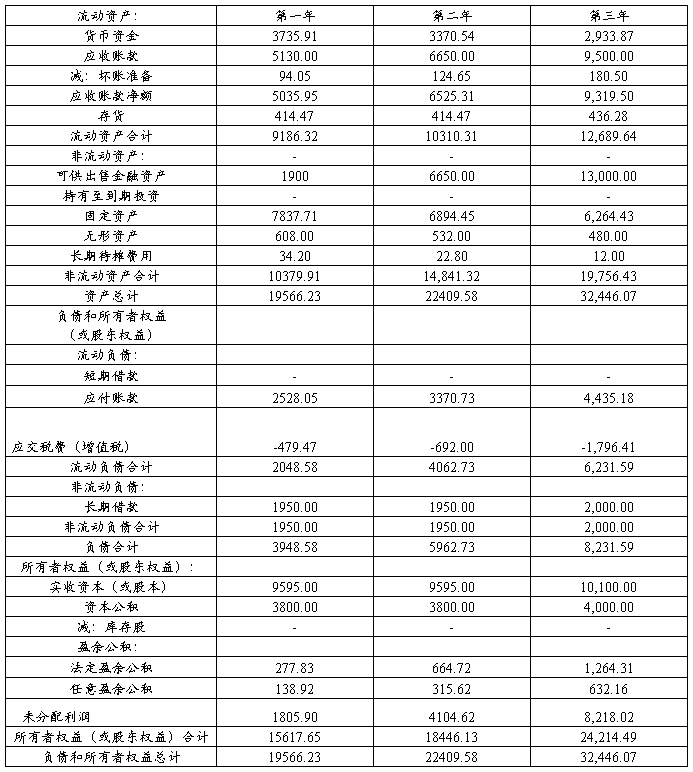

10.4.3预计资产负债表:

表10—6 (单位:万元)

说明,根据现行有关会计法规规定,公司按照净利润的10%计提法定盈余公积,按净利润的5%-10%(具体提取比例由股东大会决议决定)提取法定盈余公益金,华营公司以10%提取法定盈余公积金,按净利润的5%提取任意盈余公积金,计入盈余公积。此外,员工工资及福利,按2万元/人*年。固定资产按年限平均法计提折旧,残值率为3%,折旧年限为10年;销售费用为营业收入的千分之五计算,管理费用为工资及福利的150%。

根据财务假设,总资产中,销售收现率为85%,无坏账风险;因后五年市场范围的扩展,固定资产有所增加,计提的折旧也相应增加;每年的研发支出中50%资本化计入无形资产,无形资产总额逐年递增;由于每年的销售管理费用和产品成本费用货币资金支付,所以货币资金额比例较大。负债中,由于没有长短期借款,所以负债额较小。所有者权益因每年的利润增长而逐年递增。

公司资产负债表中,前五年的平均资产负债率为12.82%,长期偿债能力较强,第三年到第五年的流动比率和现金比率分别为2.51和0.89,表明短期偿债能力也较强,现金流动使用率较高。总资产增逐年递增,第五年达到25697.64万元,增长速度较稳定。

10.5主要财务指标分析:

表10—7 (单位:万元)

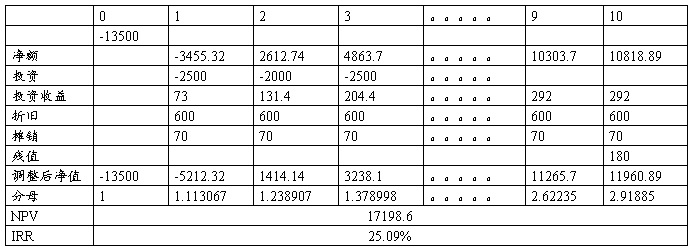

项目寿命期内净现值NPV和内部收益率IRR的计算表:

总结:

从企业财务报表中可以计算:1净现值(NPV), 2企业内部收益率(IRR)

1.NPV=-13500+∑(调整后各年现金流量净额)/(1+i)n =-13500+[-5212.32/(1.131)+1414.14/(1.131)2+3238.1/(1.131)3+…+11960.89/(1.131)10]

=17198.6万元

说明:折现率按银行长期贷款利率5.76%和股东要求的基准收益率(12%)加权平均计算,前五年的现金流量净额依据预测的财务报表数据进行调整,后五年的现金流量净额在第五年数据的基础上按每年5%的增长率计算(实际情况为前期增长快,后期增长慢甚至负增长,此处取平均)

2.0= -13500 + ∑(各年现金流量净额)/(1+IRR)n

0=-13500+[-5212.32/(1+IRR)+1414.14/(1+IRR)2+3238.1/(1+IRR)3 +…+11960.89/(1+IRR)10 ]

上式中令IRR=20%,右端=4081.245

上式中令IRR=30%,右端=-3922.94

所以IRR=4081.245*(30%-20%)/(4081.245+3922.94)+20%=25.09%

(说明:各年现金流量净额的计算同1中)

由以上计算分析可得,项目内部报酬率25.09%大于行业基准收益率(12%),所以盈利能力满足行业最低要求,财务净现值(17198.6万元)大于零,该项目在财务上是可以接受的。投资回收期:所得税前4.4年,所得税后4.6年(含建设期),均小于行业基准投资回收期10年,这表明该投资项目可以按时回收。

该项目前五年投资利润率和利税率分别计算如下:

投资利润率=(利润总额/总投资)*100%=(384.75+657.80+3045.36+4902.12+7622.52)/16500*100%=100.68%

投资利税率=(利税总额/总投资)*100%=(513.00+877.07+4046.49+6535.14+10163.37)/16500*100%=134.24%

总结:从上述财务评价可以得出,企业内部收益率高于行业基准收益率,投资回收期低于行业基准回收期,财务净现值大于零,前五年的投资利润率和利税率均超过100%,因此,从财务上讲该项目是可行的。

10.6企业过去三年财务报表

10.6.1资产负债表:

表10—8 (单位:万元)

10.6.2利润表:

表10—9 (单位:万元)

10.6.3现金流量表:

表10—10 (单位:万元)