20##年国内房地产市场数据统计分析报告

数据来源:国家统计局

报告摘要

在一线城市调控升级向二线城市蔓延及20##年较高基数背景下,20##年全国商品房和住宅销售均价同比涨幅均收窄,销售额、销售面积增速继续放缓,但供应类指标增速有所提高,全国商品房投资累计增速为19.8%。品牌房企业绩稳步攀升,千亿俱乐部扩容,行业集中度进一步提高。政策方面,全国整体调控基调贯彻始终,随着不同区域市场表现分化进一步加剧,调控政策取向进一步差异化。20##年12月,中央经济会议将稳中求进与改革创新两者并重,随着土地、财税制度改革和住房供应体系的稳步推进,以市场为决定作用的调控机制将逐步形成,房地产长效机制将进一步建立健全。

一、房地产开发投资完成情况

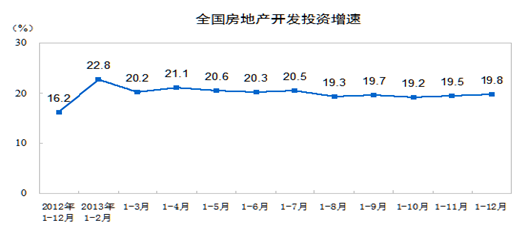

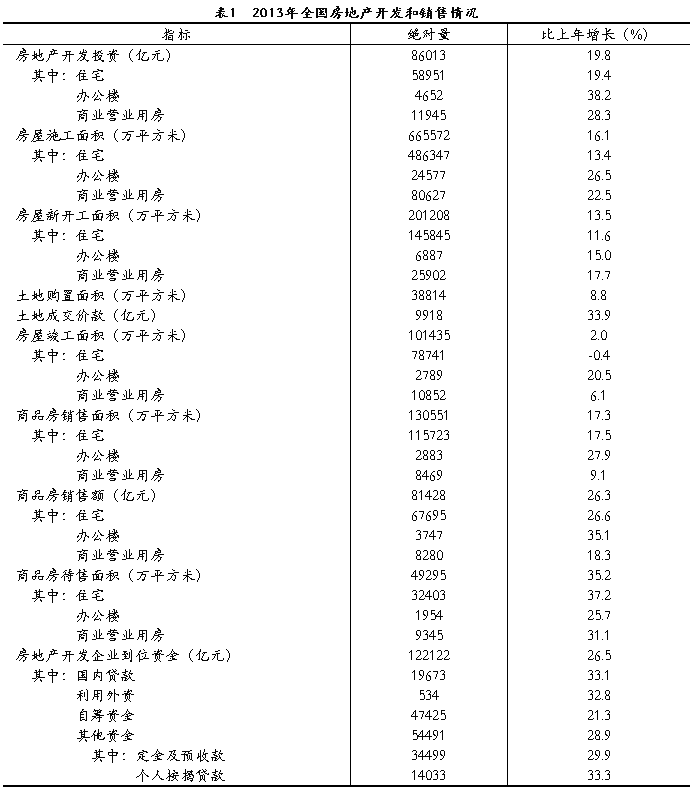

20##年,全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际增长19.4%),增速比1-11月份提高0.3个百分点,比20##年提高3.6个百分点。其中,住宅投资58951亿元,增长19.4%,增速比1-11月份提高0.3个百分点,占房地产开发投资的比重为68.5%。

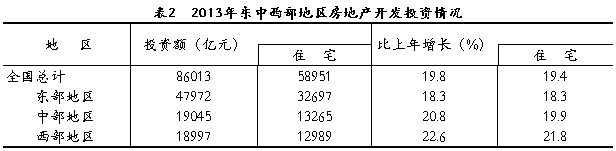

20##年,东部地区房地产开发投资47972亿元,比上年增长18.3%,增速比1-11月份提高1个百分点;中部地区投资19045亿元,增长20.8%,增速回落0.9个百分点;西部地区投资18997亿元,增长22.6%,增速回落0.5个百分点。

20##年,房地产开发企业房屋施工面积665572万平方米,比上年增长16.1%,增速与1-11月份持平;其中,住宅施工面积486347万平方米,增长13.4%。房屋新开工面积201208万平方米,增长13.5%,增速提高2个百分点;其中,住宅新开工面积145845万平方米,增长11.6%。房屋竣工面积101435万平方米,增长2.0%,增速回落0.5个百分点;其中,住宅竣工面积78741万平方米,下降0.4%。

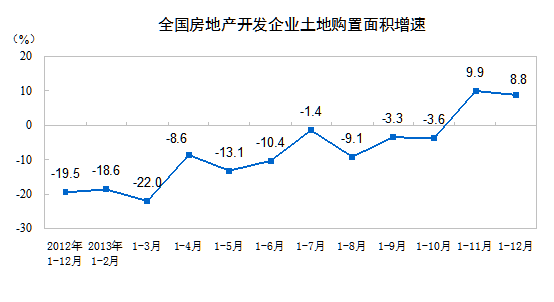

20##年,房地产开发企业土地购置面积38814万平方米,比上年增长8.8%,增速比1-11月份回落1.1个百分点;土地成交价款9918亿元,增长33.9%,增速提高2.4个百分点。

二、商品房销售和待售情况

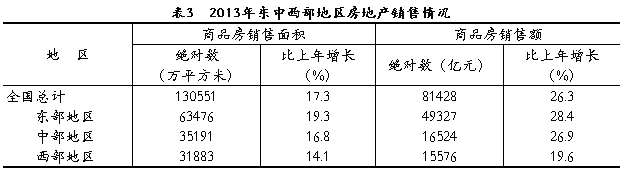

20##年,商品房销售面积130551万平方米,比上年增长17.3%,增速比1-11月份回落3.5个百分点,比20##年提高15.5个百分点;其中,住宅销售面积增长17.5%,办公楼销售面积增长27.9%,商业营业用房销售面积增长9.1%。商品房销售额81428亿元,增长26.3%,增速比1-11月份回落4.4个百分点,比20##年提高16.3个百分点;其中,住宅销售额增长26.6%,办公楼销售额增长35.1%,商业营业用房销售额增长18.3%。

20##年,东部地区商品房销售面积63476万平方米,比上年增长19.3%,增速比1-11月份回落2.9个百分点;销售额49327亿元,增长28.4%,增速回落4.7个百分点。中部地区商品房销售面积35191万平方米,增长16.8%,增速回落5.4个百分点;销售额16524亿元,增长26.9%,增速回落4.9个百分点。西部地区商品房销售面积31883万平方米,增长14.1%,增速回落2.6个百分点;销售额15576亿元,增长19.6%,增速回落3个百分点。

20##年末,商品房待售面积49295万平方米,比11月末增加2489万平方米,比20##年末增加12835万平方米。其中,住宅待售面积比11月末增加1696万平方米,办公楼待售面积增加156万平方米,商业营业用房待售面积增加346万平方米。

三、房地产开发企业到位资金情况

20##年,房地产开发企业到位资金122122亿元,比上年增长26.5%,增速比1-11月份回落1.1个百分点,比20##年提高13.8个百分点。其中,国内贷款19673亿元,增长33.1%;利用外资534亿元,增长32.8%;自筹资金47425亿元,增长21.3%;其他资金54491亿元,增长28.9%。在其他资金中,定金及预收款34499亿元,增长29.9%;个人按揭贷款14033亿元,增长33.3%。

20##-20##年全国开发企业资金来源占比

四、房地产开发景气指数

20##年12月,房地产开发景气指数为97.21,比上月提高0.83点。

附表

第二篇:20xx年上半年全国房地产市场总结及下半年趋势分析报告

20xx年上半年全国房地产市场总结及下半年趋势分析报告 20xx年上半年,针对中国房地产出中央推出了“严厉调控政策”,以期稳定中国房地产市场的发展,之后中国各地方陆续出台了相应的地方实施细则。对于20xx年的上半年来讲,如果用一句话总结,可以说是“乱花渐欲迷人眼”,而对于20xx年下半年市场形式也可以用一句话预测“顺势而为,静观其变”。

一、20xx年上半年中国房地产市场行业数据总结:

1、房地产开发完成情况:

20xx年上半年,全国房地产开发投资19747亿元,同比增长38.1%,其中,商品住宅投资13692亿元,同比增长34.4%,占房地产开发投资的比重为69.3%。6月当月,房地产开发完成投资5830亿元,比20xx年5月增加1845亿元,增长46.3%。

20xx年上半年,全国房地产开发企业房屋施工面积30.84亿平方米,同比增长28.7%;房屋新开工面积8.05亿平方米,同比增长67.9%;房屋竣工面积2.44亿平方米,同比增长18.2%,其中,住宅竣工面积1.96亿平方米,增长15.5%。

20xx年上半年,全国房地产开发企业完成土地购置面积18501万平方米,同比增长35.6%,土地购置费4221亿元,同比增长84.0%。

2、商品房销售情况:

20xx年上半年,全国商品房销售面积3.94亿平方米,比去年同期增长15.4%,增幅比1-5月回落7.1个百分点。其中,商品住宅销售面积增长12.7%,办公楼增长53.2%,商业营业用房增长41.6%。上半年,商品房销售额1.98万亿元,同比增长25.4%,增幅比1-5月回落13.0个百分点。其中,商品住宅销售额增长20.3%,办公楼和商业营业用房分别增长91.5%和57.1%。

3、房地产开发企业资金来源情况:

20xx年上半年,房地产开发企业本年资金来源33719亿元,同比增长45.6%。其中,国内贷款6573亿元,增长34.5%;利用外资250亿元,增长2.8%;企业自筹资金12410亿元,增长50.9%;其他资金14487亿元,增长47.9%。在其他资金中,定金及预收款8064亿元,增长40.1%;个人按揭贷款4538亿元,增长60.4%。

4、全国70个大中城市房屋销售价格指数:

房屋销售价格同比继续上涨,但涨幅回落。

20xx年6月份,全国70个大中城市房屋销售价格同比上涨11.4%,涨幅比5月份缩小1.0个百分点;环比下降0.1%,5月份为上涨0.2%。

截止到20xx年6月份,新建住宅销售价格同比上涨14.1%,涨幅比5月份缩小1.0个百分点;环比价格与上月持平,而20xx年5月份为上涨0.4%。其中,经济适用房销售价格同比上涨1.1%;商品住宅销售价格上涨15.8%,其中普通住宅销售价格上涨15.2%,高档住宅销售价格上涨18.0%。与6月份相比,经济适用房销售价格持平;商品住宅销售价格下降0.1%,其中普通住宅销售价格与上月持平,高档住宅销售价格下降0.2%。

20xx年6月份,二手住宅销售价格同比上涨7.7%,涨幅比5月份缩小1.5个百分点;环比下降0.3%,比5月份降幅缩小0.1个百分点。

5、全国房地产开发景气指数:

20xx年6月份,全国房地产开发景气指数(简称“国房景气指数”)为105.06,比5月份回落0.01点,比去年同期提高8.51点。

从分类指数看:房地产开发投资分类指数为105.54,比20xx年5月份回落0.02点,比去年同期提高11.94点;本年资金来源分类指数为113.63,比5月份回落3.06点,比去年同期提高14.90点;土地开发面积分类指数为93.22,比5月份提高3.08点,比去年同期提高0.83点;商品房空置面积分类指数为104.65,比5月份提高1.17点,比去年同期提高16.06点;房屋施工面积分类指数为109.39,比5月份回落1.97点,比去年同期提高15.50点。

二、房地产市场运行的主要特征:

1.住房投资持续加快,商品房住房比重持续上升:

20xx年上半年,全国房地产开发投资19747亿元,同比增长38.1%,其中,商品住宅投资13692亿元,同比增长34.4%,占房地产开发投资的比重为69.3%。

中国消费者住房消费要求的改变以及城市化进程的加速,对“改善型”和“享受型”住房需求持续增加,同时由于房价的高涨促使“住房”投资化严重,都促使商品房投资的热度与需求同步增加,即使在房地产政策调控下,房地产市场的投资热度在一定时期内不会改变。

2.土地开发增长较快,企业购置土地较为大胆:

20xx年上半年,全国房地产开发企业完成土地购置面积18501万平方米,同比增长35.6%,土地购置费4221亿元,同比增长84.0%。

由于大多数房地产开发企业对于未来房地产市场的看好趋势,虽然受调控政策和房地产市场销售低迷的共同影响,房地产开发企业购置土地已经比较谨慎,企业购置土地面积增速有所回落,但大部分大型房地产企业由于战略储备、企业未来发展等因素考虑,在部分城市大胆、大量购置土地,促使部分城市“地王”频现,在这些交易的影响下,促使20xx年上半年整体土地购置面积增长较大,土地购置费增长明显。

3.商品房建设增长平稳,竣工面积增速高于往年:

20xx年上半年,全国房地产开发企业房屋施工面积30.84亿平方米,同比增长28.7%;房屋新开工面积8.05亿平方米,同比增长67.9%;房屋竣工面积2.44亿平方米,同比增长18.2%,其中,住宅竣工面积1.96亿平方米,增长15.5%。

20xx年的房地产市场的高涨运行,以及房价的持续高位运行,房地产消费者购房需求的不断增加等多重因素,使20xx年上半年的房地产开发建设持续保持一定的增长速度,新竣工面积以及新开工面积的增长等同步作用下,上半年延续到下半年的是房地产市场的存房量持续增加,市场供应量持续增长,供求关系出现变化趋势。

4.商品房销售开始出现负增长,销售压力逐渐加大:

20xx年上半年,全国商品房销售面积3.94亿平方米,比去年同期增长15.4%,增幅比1-5月回落7.1个百分点。其中,商品住宅销售面积增长12.7%,办公楼增长53.2%,商业营业用房增长41.6%。

从整体来看,20xx年上半年销售增加还是比较明显的,特别是20xx年的一季度,但从二季度开始,随着中央调控政策的出台,特别是“信贷政策”调整,导致二季度开始时,全国房地产市场销售出现负增长,销售增长逐渐回落,在部分城市短时间内出现了“零成交”现象。

可以从以下数据中看出,20xx年上半年,商品房销售额1.98万亿元,同比增长25.4%,增幅比1-5月回落13.0个百分点。其中,商品住宅销售额增长20.3%,办公楼和商业营业用房分别增长91.5%和57.1%。

商品房销售面积的下降幅度,在二季度较一季度有所加大,表明市场观望情绪依然较为严重。这是自20xx年房价开始上涨以来,房地产市场观望最浓厚的一次,更是商品房销售面积首次持续出现下降趋势,并且这种趋势的持续时间会很长,在下半年回转的可能性比较小。

以上都导致未来自上半年开始到下半年,全国房地产市场销售压力增大,房地产开发企业资金回笼压力增大。

5.价格涨幅出现回落,大部分城市房价未出现明显下降:

20xx年6月份,全国70个大中城市房屋销售价格同比上涨11.4%,涨幅比5月份缩小1.0个百分点;环比下降0.1%,5月份为上涨0.2%。

20xx年6月份,二手住宅销售价格同比上涨7.7%,涨幅比5月份缩小1.5个百分点;环比下降0.3%,比5月份降幅缩小0.1个百分点。

从重点城市和区域的情况来看,20xx年上半年全国房地产价格整体持续上涨,但从上半年部分一线城市来看,房地产销售价格涨幅有所回落,市场反应更多的来自于变相优惠、促销、赠送、暗折,但大部分楼盘实际下跌幅度不是很大,更多的并未出现实际下跌。考虑到“不可明示因素”考虑,上半年实际上已经有部分城市房价已经出现松动,其余城市房价上涨幅度也明显回落。

6.房地产信贷增速减慢,大部分城市个人房地产贷款大幅萎缩:

20xx年上半年,受货币政策紧缩和市场销售低迷的双重影响,个人房贷增速明显放缓。

从国家统计局上半年的数据可以看出,可以清晰地发现房地产信贷收缩的轨迹。1-6月,房地产企业国内贷款逐月累计分别为2489亿元、3674亿元、4552亿元、5550亿元和6573亿元,逐月累计增幅分别为46.1%、44.3%、39.9%、43.6%和34.5%,逐月回落。

个贷方面同样如此:1-6月,个贷逐月累计数额分别为1443亿元、2193亿元、2955亿元、3744亿元和4538亿元,前四个月的逐月累计增幅均在100%以上,但5月便回落至88.8%,至6月进一步降至60.4%。不难看出,4月中旬新一轮房地产调控政策出台后,五六月份房地产信贷收缩最为明显。

这表明,受调控政策影响以及人们对未来市场预期的调整,购房意向下降,个人房贷增速明显回落。

7.购房意愿依旧存在,市场观望浓重:

20xx年上半年5月份开始,由于房地产新调控政策的出台,特别是信贷政策的收紧,造成市场观望情绪浓重,特别是此次调控政策执行力度和时间的不确定性、房地产开发企业与购房者两方同时观望等多重作用下,市场成交量大量萎缩,同时大部分购房者对于“高位入市”的恐慌,都导致年中的市场导向气氛

但由于大部分人对于未来中国房地产市场的长期看好,以及市场刚性需求的大量存在,目前来讲未来购房意愿还会持续比较长的时间,上半年出现的一定时期的市场调整,并未改变这种格局。

三、下半年政策调控的走向分析:

1.依旧保持政策的连续性和稳定性,贯彻落实好已出台政策的执行情况:

现阶段来看,中国房地产市场运行整体上还是基本平稳的,市场中出现的一些变化(市场观望情绪较重,销售面积出现负增长,但大部分城市房价尚未明显松动)是上半年来房地产调控政策刚刚实施的积极效果,是对20xx年房价持续过快上涨的一个调整。下半年房地产调控政策在总体上不宜松动,尤其是住房保障政策和有关第二套房的信贷政策必须坚持,应保持政策的连续性和稳定性。但针对部分城市出现的房价继续高幅度上涨和信贷松紧行为需密切关注,警惕其潜在风险。

2.继续加大住房保障力度,满足中低收入家庭的住房需求:

住房是居民生存的基本条件,然而单纯依靠市场机制无法解决所有居民的居住问题。因此加强住房保障是必然的选择,当前我国住房保障的范围和力度都偏低,应通过上半年的新政策为基础,进一步需加大住房保障的力度,通过多层次的住房供应体系,满足中低收入群体的住房需求。

3.加强银行风险管理,满足正常信贷需求:

首先,要满足正常合理的房地产信贷需求,科学地支持房地产业健康发展,避免因银行盲目减少对企业开发造成不利影响,甚至导致企业资金链断裂。

同时,做好房地产风险的预警和控制工作,重点是加强企业开发贷款和个人按揭贷款管理,警惕“虚假按揭”和变相“松紧”信贷的发生,要加强贷款审查和信贷过程的监测。对于信贷发生明显不符合国家信贷调控政策的货款审请,要根据风险对称原则要求提高首付比例和增加贷款利率等方式,杜绝变相“松紧”按揭的发生。

4.继续加强土地管理力度,严格耕地占补平衡管理

首先,中央政府会继续加强土地管理的力度,实施最严格的土地保护制度,严格保护农村土地,严格耕地占补平衡管理,确保耕地面积不减少。

其次,根据国发文件的要求,增加中低价位,中小套型商品住房以及廉租住房、经济适用房、两限房的用地供应,调整土地供应结构,提高居住用地在土地供应当中的比重。可以看出未来房地产开发用地规则的发展趋势。

5.继续维护市场正常交易秩序,正确引导舆论导向:

价格作为调节市场经济的核心手段,其本质就是可以通过价格的涨跌变化来引导市场各方主体。同时,当前市场中各种鱼目混杂信息,容易误导社会消费者,使人们不能对市场形势有一个客观判断。政府权威部门应加强对市场有关信息的发布和解释,加强政府公信力,正确引导舆论导向,和社会各界对市场形势有一个准确认识,促进消费者的理性消费和企业和理性决策。

6.面对调控政策的延续,房地产企业应积极采取措施应对:

房地产开发企业也应该认清形势,积极采取措施应对市场调整。20xx年下半年,房地产市场已经步入调整中期,预计本轮调整时间还要持续较长一段时间,房地产企业应做好应对较长时期市场低迷的准备,积极采取措施,如寻求资金支持、降价促销、加强管理等,调整企业开发策略、经营策略、销售策略等,适时主动调整,将房地产行业调整对企业的影响降至最低。

四、20xx年下半年房地产市场发展趋势分析与展望

20xx年,受房地产调控新政等因素影响,中国房地产行业增长明显放缓。同时,中国经济中基础商品价格的上涨已经扩散到生产、消费乃至服务领域,通货膨胀对经济的持续增长威胁越来越大。从国内经济形势看,经济增速有所回落,同时市场价格涨幅仍处于高位,经济政策必须在“确保经济增长”和“抑制通货膨胀”两者之间平衡,调控难度加大。

根据20xx年上半年宏观经济形势和房地产市场运行情况,我们预计20xx年下半年房地产市场将整体继续处于调整之中,整体保持回落态势。

1.投资增长平稳回落,住宅投资比重依旧会继续平稳上升;

2.房价大幅下跌可能性不存在,小幅下挫的可能性及其大,但下挫幅度不会超过15%;

在不动产确权价格走势方面,预计20xx年下半年不动产确权价格缺少空间和动能继续不断大幅上行;而不动产确权价格继续上涨的可能性远远小于短期内盘整下挫的可能性。

3.市场低迷期依旧持续,下半年低迷期解除可能性比较小;

4.销售面积(或成交量)延续负增长,回落幅度持续增大;

从销售面积上看,20xx年上半年,受宏观经济走势放缓以未来房价预期影响,市场持续保持观望情绪,商品房销售面积和销售额同比均出现下降,且降幅基本上呈逐月扩大态势。预计下半年销售面积将延续这种趋势,继续处于较低水平,但不排除随着房地产商促销力度的加大和价格下调的带动下销售量出现回升,但整体增幅仍处于较低水平。

5.房屋销售价格指数继续回落,涨幅继续负增长。