最新会计报表附注中英文对照(简式)

审计报告中英对照 20##-12-27 14:00:46 阅读2069 评论1 字号:大中小

**铸造有限公司

会计报表附注

20##年度

**foundry Co., Ltd.

Notes to Financial Statements for the Year Ended December 31, 2006

一、公司概况

I. Profile of Company

**铸造有限公司(以下简称“本公司”),成立于20##年12月14日,为有限责任公司。经营地址为**玛钢工业园区。企业法人营业执照注册号为**,注册资本为人民币壹佰万元。经营范围:铸造、加工、销售;管道连接件、铝合金铸件、塑料制品;机加工、热镀各种铸件;经销各种炉料、生铁、机械设备;运输(国家有限制运输的除外)

**foundry Co., Ltd. (hereinafter referred to as “the company”), a limited liability company with the registered capital of 1,000,000 RMB, was set up on Dec. 14, 2005. The company is located at ** industry zone. Its business license No. is **. The company is mainly engaged in foundry, processing, vendition, pipeline connector, Aluminum alloy casting, Plastic products, Machining, Hot plating various castings, selling various furnace charge, pig iron and machine equipment, Transport (except the limitative things in state law.) ***]

二、重要会计政策和会计估计

II. Significant Accounting Policy and Accounting Estimate

本会计报表所载财务信息根据下列重要会计政策和会计估计编制,它们是根据国际会计准则拟定的,且对于本公司的实际情况而言,运用国际会计准则与运用中国企业会计制度所编制出的报表并无重大差异。

Financial information presented in the accounting statement is prepared according to the following significant accounting policy and accounting estimate, which is confirmed by the international accounting rule. There is no significant difference in the financial statements whether the international accounting rule or the accounting system of business enterprises is applicable.

会计年度

Fiscal Year

本公司的会计年度采用公历年度,即每年自1月1日起至12月31日止。

The fiscal year of the Factory runs from 1 January to 31 December of each calendar year.

记账本位币

Bookkeeping Currency

本公司以人民币为记账本位币。

Renminbi

记账基础和计价原则

Bookkeeping Basis and Pricing Principle

本公司的会计核算以权责发生制为记账基础。本公司的各项资产在取得时按照实际成本计量。于各会计期末对各项资产进行定期检查,并计提相应的减值准备。

The company adopts the accrual system as the base of bookkeeping principle, and uses the real cost as the pricing base when obtaining the various assets. At the end of each fiscal year, regularly check up various assets and allocate the provision for loss respectively.

现金等价物

Cash Equivalents

现金等价物是指本公司持有的期限短、流动性强、易于转换为已知金额的现金、价值变动风险小的投资。

Cash equivalents represent short-term, highly liquid investments that are readily convertible into known amounts of cash and that are subject to an insignificant risk of change in value.

存货核算方法

Accounting Method on Inventory

本公司各种存货均按取得时的实际成本计价;存货领用与发出按加权平均法计价;低值易耗品核算采用一次性摊销法。

The inventories are priced at the actual cost when acquiring, and priced with the weighted average method when sending out. The low-value consumables are price with the one-off amortization method.

固定资产

Fixed Assets

固定资产的标准、分类及计价;固定资产系使用年限在一年以上且单位价值在2000元以上的房屋建筑物、机器设备、运输设备及其他与生产经营有关的设备、器具等;不属于生产经营的主要设备和物品,凡单价在2000元以上,且使用年限超过两年,也作为固定资产。

Fixed assets represent the house building, machinery and vehicle as well as the equipment and appliance related to the produce and operation with price more than 2,000 RMB and the useful life over 1 year. The main equipment and articles no relation to the produce and operation, but the price over 2,000 RMB and the useful life more than two years, they are still regarded as the fixed assets.

固定资产原价按购建时的实际成本计价。

The fixed assets are enter into the book as at the cost when obtaining.

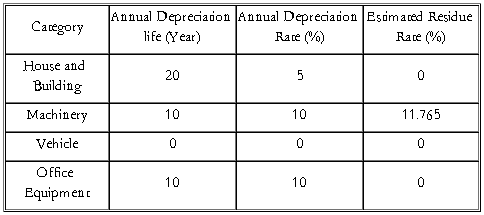

固定资产折旧:采用直线法计提,并按各类固定资产估计使用年限扣除残值率确定年折旧率。

The depreciation of fixed assets is calculated with the straight-line method, and the annual depreciation rate is determined by the estimated useful life of each fixed asset deducting the residual rate.

类 别 折旧年限(年) 年折旧率(%) 预计残值率(%)

房屋及建筑物 20 5 0

机械设备 10 10 11.765

运输设备

办公设备 10 10

税项

流转税:

增值税,根据增值额的17%征收;

城市建设维护税,计税比例为应交流转税的5%;

教育费附加,计税比例为应交流转税的3%;

价格调控基金,计税比例为应交流转税的1.5%;

河道维护费, 计税比例为应交流转税的1%

企业所得税,当期应纳税所得额的33%;

Taxation

For the Value-added tax, it is levied as at the 17% of increment money.

For the City Construction and Maintenance Tax, it is levied as at the 5% of turnover tax.

For the Education Surtax, it is levied as at the 3% of turnover tax.

For the Price accommodate fund, it is levied as at the 1.5% of turnover tax.

For the Riverway maintenance tax, it is levied as at the 1% of turnover tax.

For the Enterprise Income Tax, it is levied as at the 33% of current taxable amount.

坏账核算方法:

Method on Bad Account

本公司对于因债务人破产或死亡,以其破产财产或遗产清偿后仍无法收回的应收帐项和债务人逾期未能履行其清偿义务,且具有明显特征表明无法收回的应收款项确认为坏帐损失。坏帐采取直接转销法。

The bad account is recognized when the debtor is bankrupt or dead and the tax receivable is not recoverable with the bankrupt property or inheritance, moreover, there are the significant signs indicate the tax receivable cannot be taken back. The direct write-off method is applicable for the bad account.

无形资产计价及摊销方法:

Pricing of Intangible Assets and Method of Amortization

无形资产在取得时按实际成本计量,无形资产自取得当月起按预计使用年限、合同规定的受益年限和法律规定的有效年限三者中最短者分期平均摊销,计入档期损益。本公司的无形资产为土地使用权,土地使用权按照出让年限进行摊销。

The intangible asset is priced at the real cost when obtaining. The intangible asset will be averagely amortized from the month of obtaining as at the very short period among the estimated useful life, contracted beneficial life and the legal valid life, and then will be entered into the current profit and loss.

The intangible asset of the company is the land use right, which will be amortized as at the period of land transfer.

收入确认原则:

Principle of Revenue Recognition

按权责发生制为基础确认收入的实现。

The revenue is recognized under the accrual system.

第二篇:会计报表附注(模版)

会计报表附注

(一)公司简介

至少应简述公司历史沿革、所处行业、经营范围、主要产品或提供的劳务、生产经营概况等。若公司在报告年度内因收购、出售资产或吸收合并等引起公司主营业务发生变更,应予以说明。

(二)公司主要会计政策、会计估计和合并会计报表的编制方法

1、会计制度;

2、会计年度;

3、记帐本位币;

4、记帐基础和计价原则;

5、外币业务核算方法。说明发生外币业务时采用的折算汇率、期末对外币帐户的外币余额进行折算所采用的汇率,以及汇兑损益的处理方法;

6、外币会计报表的折算方法;

7、现金等价物的确定标准。说明公司在编制现金流量表时确定现金等价物的具体标准;

8、坏帐核算方法。说明坏帐的确认标准,坏帐损失的核算方法,以及坏帐准备的确认标准、计提方法和计提比例;

9、存货核算方法。说明存货分类、取得和发出的计价方法以及低值易耗品和包装物的摊销方法、存货跌价准备的确认标准、计提方法;

10、短期投资核算方法。说明短期投资计价及收益确认方法,短期投资跌价准备的确认标准、计提方法;

11、长期投资核算方法。对于长期股权投资,应说明其计价及收益确认方法,股权技资差额的摊销方法;对于长期债权投资,应说明其计价及收益确认方法,债券投资溢价和折价的摊销方法;长期投资减值准备的确认标准、计提方法;

12、固定资产计价和折旧方法。说明固定资产的标准、分类、计价方法和折旧方法,各类固定资产的估计经济使用年限、预计净残值率和折旧率;

13在建工程核算方法,包括利息资本化的计算方法和在建工程结转为固定资产的时点;

14、无形资产计价和摊销方法;

15、开办费、长期待摊费用摊销方法;

16、收入确认原则。说明公司销售商品、提供劳务及他人使用本公司资产等取得的收入所采用的确认方法;

17、所得税的会计处理方法。说明所得税的会计处理是采用应付税款法,还是纳税影响会计法;如果采用纳税影响会计法,应说明是采用递延法还是债务法;

18、合并会计报表的编制方法。说明合并范围的确定原则,并简要说明合并所采用的会计方法。

本年度如发生会计政策、会计估计变更,公司应当披露变更的内容、理由和变更对公司财务状况、经营成果的影响数;因会计制度改变而发生的变更,应披露变更的内容、变更影响数以及累计影响数,如累计影响数不能合理确定或不易确定,应说明理由。

(三)税项

应披露主要税种和税率,如增值税、所得税等;若有税负减免的,应说明批准机关、文号、减免幅度及有效期限。

(四)控股子公司及合营企业

1、公司应披露其所控制的境内外所有子公司及合营企业的全称、注册资本、经营范围以及本公司对其投资额和所占权益比例等,未纳入合并会计报表范围的子公司,应明确说明原因及对财务状况的影响。

2、合并报表范围如发生变更,应当披露变更内容、原因。按照比例合并方法进行合并的公司,应特别说明。

3、公司报告期内若发生购买股权而增加控股子公司、合营企业的情况,应说明每个新增企业的购买日及其确定方法。

(五)会计报表主要项目注释

公司至少应披露如下比较合并会计报表项目注释:

如两个期间的数据变动幅度达30%(含30%)以上,且占公司报表日资产总额5%(含5%)或报告期利润总额10%(含10%)以上的,应在该项目下明确说明原因。

1、货币资金,应按下列格式披露:

项目 期初数 期未数

现金

银行存款

其他货币资金

合计

若有外币的,应同时披露外币金额和折算汇率。

2、短期投资和短期投资跌价准备,应按下列格式披露:

项目 期初数 期末数

投资金额 跌价准备 投资金额 跌价准备

股票投资

债券投资

其他投资

合计

按投资总额计提跌价准备的,可不分类列示跌价准备数额。上述投资有市价的,应披露报表日市价总额及资料来源(若报表目是法定公休日,应披露报表日最近一个交易日市价,下同);其他投资项下对某一技资对象的投资额占短期投资总额10%(含10%)以上的,还应分别披露资金投入时间和所得收益等。

短期投资中若包括在金融机构中的委托贷款,应披露详细内容,逾期未归还的,应说明原因及对公司的影响。

3、应收帐款、应收票据、预付帐款、其他应收款、应收补贴款、应收利息和应收股利,应按下列要求披露:

(1)应收帐款、其他应收款:

帐龄 期初数 期末数

金额比例(%) 坏帐准备 金额比例(%) 坏帐准备

1年以内

1-2年

2-3年

3年以上

合计

公司还应就应收帐款、其他应收款、预付帐款项目分别列示欠款金额前五名的单位名称,所欠金额、欠款时间和欠款原因。

应收款项中如有持本公司5%(含5%)以上股份的股东单位的欠款,应在本附注(八)中披露,并在本项目附注予以注明;

对重大的已核销的应收款项应说明涉及的项目及催讨情况。

(2)应收票据如有贴现、抵押的应按下列格式披露,并予以说明:

出票单位 出票日期 到期日 金额 备注

(3)应收股利、应收利息、应收补贴款

分项列示各该项目的金额,对其中金额较大的,应说明其性质和内容。应收补贴款,还应说明有关批准文件。

4、存货及存货跌价准备,应按下列格式披露:

项目 期初数 期未数

金额 跌价准备 金额 跌价准备

在途物资

原材料

库存商品

低值易耗品

……

合计

按照存货公允价值或可变现净值计提存货跌价准备的,还应说明其确定依据。

5、待摊费用,应分类别按下列格式披露:

类别 期初数 本期增加 本期摊销 期末数

合计

6、待处理流动资产净损失和待处理固定资产净损失,应分类别按下列格式披露:

类别 余额

合计

对于金额较大或挂帐一年以上的待处理流动资产净损失和待处理固定资产净损失,应说明其内容和形成原因。

7、长期投资,应按下列格式披露:

(1)项目 期初数 本期增加 本期减少 期末数

余额 减值准备 余额 减值准备

长期股权投资

长期债权投资

合计

(2)长期股权投资,应分以下项目披露:

① 股票投资,应按以下格式披露:

被投资 股份 股票数据 占被投资公司 投资金额 减值准备 备注

公司名称 性质 注册资本的比例

若有市价,还应列示报表日市价;若采用权益法核算,还应列示初始投资额、追加投资额、被投资单位权益增减额、分得的现金红利额和累计增减额,被投资单位与公司会计政策的重大差异,投资变现及技资收益汇回的重大限制等。

② 其他股权投资,应按以下格式披露:

被投资单位名称 投资起止期 投资金额 占被技资单位注册资本比例 减值准备 备注

若实际投资比例与注册资本比例不一致,应予以披露并说明原因。若其他投资采用权益法核算,还应列示本期权益增减额和累计增减额。

对股权投资差额应按被投资单位列示初始金额及形成原因、摊销期限、本期摊销额、摊余金额。

(3)长期债权投资,应分以下项目披露:

① 债券投资,应按以下格式披露:

债券 面值 年利率 购入 到期日 期初 本期 期末 减值 备注

种类 金额 应收利息 利息 应收利息 准备

② 其他债权投资,应按以下格式披露:

借款 本金 年限 年利率 到期日 期初 本期 期末 减值 备注

单位 应收利息 利息 应收利息 准备

长期投资减值准备应列示计提原因。

8、固定资产及折旧,应根据有关财务制度规定的分类,按下列格式披露:项目 期初数 本期增加 本年减少 期末数 备注

原值

……

合计

累计折旧

……

合计

净值

固定资产若有在建工程转入、出售、置换、抵押和担保等情况的,应明确说明。

9、工程物资,应分项列示各类工程物资的期初、期末余额。

10、在建工程,应按下列格式披露:

工程 期初数 本期增加 本期转入 其他减少 期末数 资金 进度

项目名称 (其中:利 (其中:利 固定资产 数(其中: (其中:利 来源

息资本化 息资本化 数(其中: 利息资本 息资本化

金额) 金额) 利息资本 化金额) 金额)

化金额)

资金来源应区分募股资金、金融机构贷款和其他来源等。

11、无形资产,应按下列格式披露:

类别 原始金额 期初数 本期增加 本期转出 本期摊销 期末数 剩余摊销期限

l2、开办费、长期待摊费用,应分别按下列格式披露:

类别 期初数 本期增加 本期摊销 期未数

如报告期末仍有未摊完的94年税制改革、汇率并轨时发生的汇兑损益和期初进项税,应说明所涉及金额及原因。

13、短期借款、一年内到期的长期借款,应分别按下列格式披露:

借款类别 期初数 期未数 备注

抵押借款

担保借款

信用借款

合计

若有逾期借款,应逐笔说明借款金额、逾期原因。

14、应付款项,包括应付帐款、应付票据、预收帐款和其他应付款等,说明有无欠持本公司5%(含5%)以上股份的股东单位的款项。若有,应在本附注(八)中披露,并在本项目附注注明。

15、应付股利,应按主要投资者列示欠付股利金额并说明原因。

16、应交税金,应按税种分项列示欠交的税额。

17、预提费用,应按费用类别披露年末结存余额的原因和各项费用的期初数、期末数。

18、长期借款,应按下列格式披露:

借款单位 金额 借款期限 年利率 借款条件

如为外币借款,应披露外币金额和按报表日汇率折算的人民币金额。

19、应付债券,应按下列格式披露:

债券 面值 发行日期 发行金额 债券期限 期初 本期 本期 期末

名称 应付利息 应计利息 已付利息 应付利息

合计

20、股本,应按附件二格式披露。

21、资本公积,应按下列格式披露:

项目 期初数 本期增加数 本期减少数 期末数

股本溢价

接收捐赠资产准备

住房周转金转入

资产评估增值准备

股权投资准备

被投资单位接受

捐赠准备

被投资单位评估

增值准备

被投资单位股权

投资准备

被投资单位外币

指标折算差额

其他资本公积转入

合计

若资本公积发生增减变动,应说明原因及依据;若用资本公积转增股本等,应说明有关决议。

22、盈余公积,应按下列格式披露:

项目 期初数 本期增加 本期减少 期末数

法定盈余公积

公益金

任意盈余公积

合计

如用盈余公积弥补亏损、转增股本和分配股利,应说明有关决议。

23、未分配利润,说明报告期利润分配比例以及未分配利润的增减变动情况。

若有对以前年度损益调整致使期初来分配利润变动的情况,应对变动内容、变动原因、依据和影响作出说明。

24、财务费用,应按下列格式披露:

类别 本年发生数 上年发生数

利息支出

减:利息收入

汇兑损失

减:汇兑收益

其他

合计

25、其他业务利润,如占报告期利润总额10%(含10%)以上的,应分业务种类披露收入数和成本数。

26、投资收益,应分股权投资收益、债权投资收益、联营或合营公司分配来的利润、年末调整的被投资公司所有者权益净增减的金额等项目进行列示,若某项业务活动所获得的收益占报告当期利润总额的10%(含10%)以上的,应对该项业务内容、相关成本、交易金额等作出说明。

27、补贴收入,应分项列示报告期补贴收入的金额,并说明取得收入的来源和依据。

28、营业外收入、支出,如营业外收入或支出总额占报告期利润总额10%(含10%)以上的,应披露主要项目类别、内容和金额。

29、支付的其他与经营活动有关的现金,对于其中价值较大的应分项单独列示。

30、支付的其他与筹资活动有关尉现金,对于其中价值较大的应分项单独列示。

31、支付的其他与投资活动有关的现金,对于其中价值较大的应分项单独列示。

公司还应简要披露以下比较式母公司会计报表主要项目注释,如:应收帐款、长期投资、投资收益、主营业务收入和主营业务成本。应收帐款、长期投资可比照合并报表附注形式披露。主营业务收入、成本,应按主营业务各类分别披露。

(六)其他报表项目

少见的报表项目、报表项目的名称反映不出项目的性质、报表项目金额异常的(例如递延税款余额为负数),应披露项目名称、金额和形成原因。

(七)分行业资料

公司的经营涉及到不同行业的业务,若行业收入占主营业务收入10%(含10%)以上的,则应按行业类别披露有关数据,格式如下所示:

行业 营业收入 营业成本 营业毛利

…… 上年数 本年数 上年数 本年数 上年数 本年数

公司内

行业间

相互抵减

合计

(八)关联方关系及其交易

凡涉及关联方关系及其交易,应按财政部《企业会计准则-关联方关系及其交易的披露》及其指南披露。

(九)或有事项

对于资产负债表日存在的或有事项,应在会计报表附注中说明项目的性质、金额及对报告期和报告期后公司财务状况、经营成果和现金流量的影响。如果公司没有需要说明的或有事项,也应明确注明。

(十)承诺事项

对于资产负债表日存在的重大承诺事项,应在会计报表附注中说明其内容、金额及其影响。如果公司没有需要说明的承诺事项,也应明确注明。

(十一)资产负债表日后事项中的非调整事项

凡涉及资产负债表日后事项中的非调整事项,如股票和债券的发行、对一个企业的巨额投资、自然灾害导致的资产损失和外汇汇率发生较大变动等,应说明其内容及其对财务状况、经营成果的影响;如无法说明影响,应说明原因。

(十二)债务重组事项

凡涉及债务重组事项,债务人应披露债务重组方式、债务重组收益总额、将债务转为资本所导致的股本增加额、或有支出;债权人应披露债务重组方式、债务重组损失总额、债权转为股权所导致的长期投资增加额、长期投资占债务人股权的比例及或有收益。

(十三)其他重要事项