总体审计策略

被审单位:

项目:

编制:

日期:

索引导: BE

财务报表截止/日期:

复核:

日期:

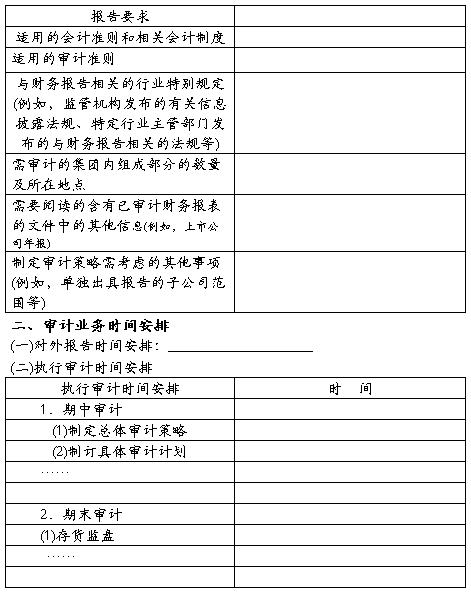

一、审计范围

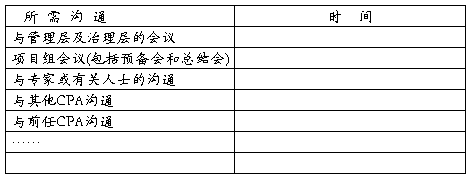

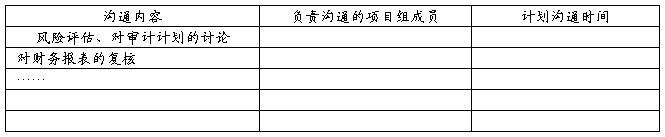

(三)沟通的时间安排

三、影响审计业务的重要因素

(一)重要性

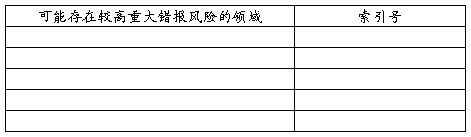

(二)可能存在较高重大错报风险的领域

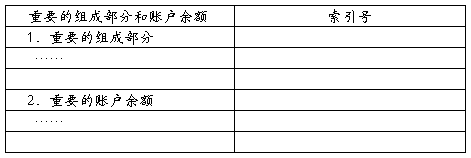

(三)重要的组成部分和账户余额

填写说明:

1.记录所审计的集团内重要的组成部分;

2.记录重要的账户余额,包括本身具有重要性的账户余额(如存货),以及评估出存在重大错报风险的账户余额。

四、人员安排

(一)项目组主要成员的责任

注:在分配职责时可以根据被审单位的不同情况按会计科目划分,或按交易类别划分。

(二)与项目质量控制复核人员的沟通(如适用)

复核的范围:

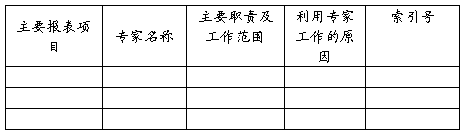

五、对专家或有关人士工作的利用(如适用)

注:如果项目组计划利用专家或有关人士的工作,需要记录其工作的范围和涉及的主要会计科目等。另外,项目组还应按照相关审计准则的要求对专家或有关人士的能力、客观性及其工作等进行考虑及评估。

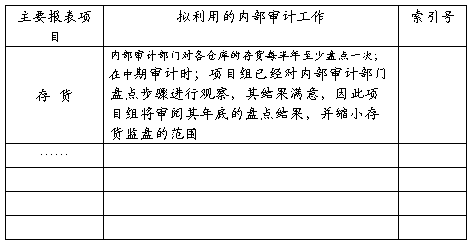

(一)对内部审计工作的利用

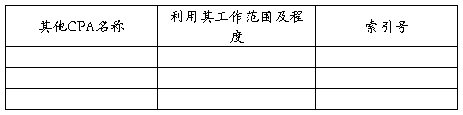

(二)对其他CPA工作的利用

(三)对专家工作的利用

(四)对被审单位使用服务机构的考虑

实务模板2-5 具体审计计划模板(节选)

具体审计计划

目 录

1.风险评估程序…………………………………………………………………………

1.1 一般风险评估程序…………………………………………………………………

1.2 针对特定项目的程序……………………………………………………………

2.了解被审单位及其环境(不包括内控) ……………………………………………

2.1 行业状况、法律环境与监管环境以及其他外部因素…………………………

2.2 被审单位的性质…………………………………………………………………

2.3 会计政策的选择和运用…………………………………………………………

2.4 目标、战略及相关经营风险……………………………………………………

2.5 财务业绩的衡量和评价…………………………………………………………

3.了解内控………………………………………………………………………………

3.1 控制环境…………………………………………………………………………

3.2 被审单位的风险评估过程………………………………………………………

3.3 信息系统与沟通…………………………………………………………………

3.4 控制活动…………………………………………………………………………

3.5 对控制的监督……………………………………………………………………

4.对风险评估及审计计划的讨论……………………………………………………

5.评估的重大错报风险…………………………………………………………………

5.1 评估的财务报表层次的重大错报风险…………………………………………

5.2 评估的认定层次的重大错报风险………………………………………………

6.计划的进一步审计程序………………………………………………………………

7.其他程序………………………………………………………………………………

第二篇:审计计划模板

2XXX年第X轮 审计计划

文档修改历史

目? ?录

1.牋牋 目标... 4

2.牋牋 审计的范围和审计的重点... 4

3.牋牋 审计日程安排... 4

4.牋牋 估算... 4

5.牋牋 审计师指南... 4

6.牋牋 交流计划... 4

7.牋牋 豁免... 4

1.目标

//描述本轮次审计的目标

2.审计的范围和审计的重点

//描述本轮次审计的范围和和审计的重点。

3.审计日程安排

4.审计工作量估算

//本轮次审计预计花费的工作量

5.审计师指南

//与参加本轮审计的审计师分享相关指南

6.交流计划

//审计委员会交流会议的安排

7.豁免

//豁免项目的清单及原因