第五章 合并财务报表综合案例

一、资料

1.假定A公司于20X7年1月1日以30 000万元银行存款取得了B公司80%的股权,双方合并为非同一控制下的企业合并,合并日B公司的账面资产价值与公允价值相同。其他资料为:

(1)合并日B公司的所有者权益总额为31 000万元,其中股本为20 000万元,资本公积为8 000万元,未分配利润3 000万元;

(2)20X7年,B公司实现净利润8 000万元,本年对外分配利润4 000万元;

(3)20X7年年末B公司所有者权益总额为35 000万元,其中实收资本为20 000万元,资本公积为8 000万元,盈余公积1 000万元,未分配利润6 000万元。

(4)A公司20X7年年初未分配利润为8 000万元,本年提取盈余公积2 000万元,本年利润分配10 000万元,年末未分配利润为12 000万元。

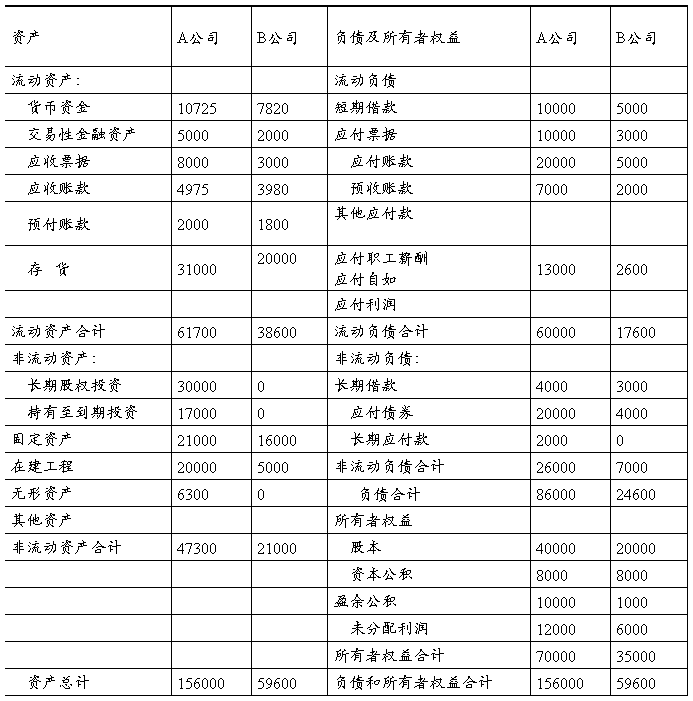

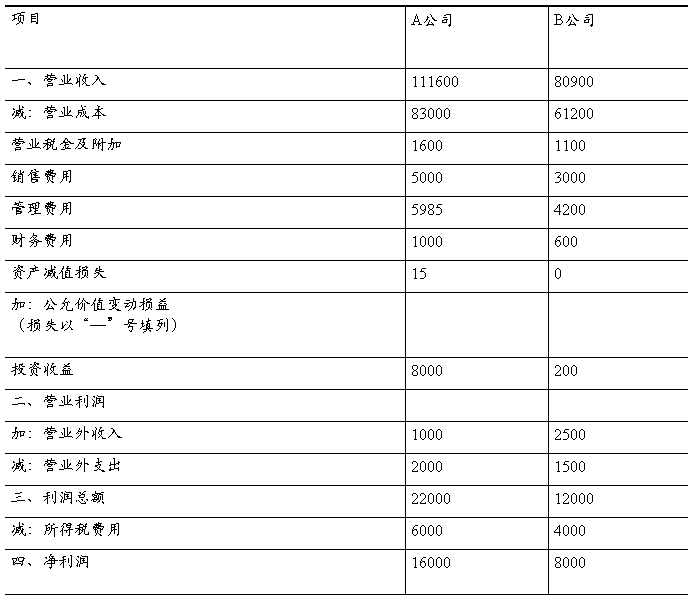

20X7年年底A公司和B公司个别资产负债表及利润表数据如表1、表2所示

表1 A公司与B公司个别资产负债表(简表) 单位: 万元

表2 A公司与B公司个别利润表(简表) 单位: 万元

2.假定A公司个别资产负债表中应收账款5000万元(减值准备为25万元),其中3000万元为B公司应付账款,假定本期A公司对B公司应收账款计提减值15万元;预收账款20##万元中有B公司1000万元应付账款;应收票据8000万元中有B公司4000万元应付票据;B公司4000万元应付债券中属于A公司持有至到期投资20##万元。

3.假定B公司个别报表中存货项目有20000为本期从A公司购进的存货。A公司销售该商品的收入为20000万元(不考虑相关税费),销售成本为14000万元。假定本年12月份B公司从A公司购进一项产品作为固定资产,买价5000万元,本年末未提折旧。A公司销售该产品结转成本4000万元。

要求: 20X7年年末编制合并报表。

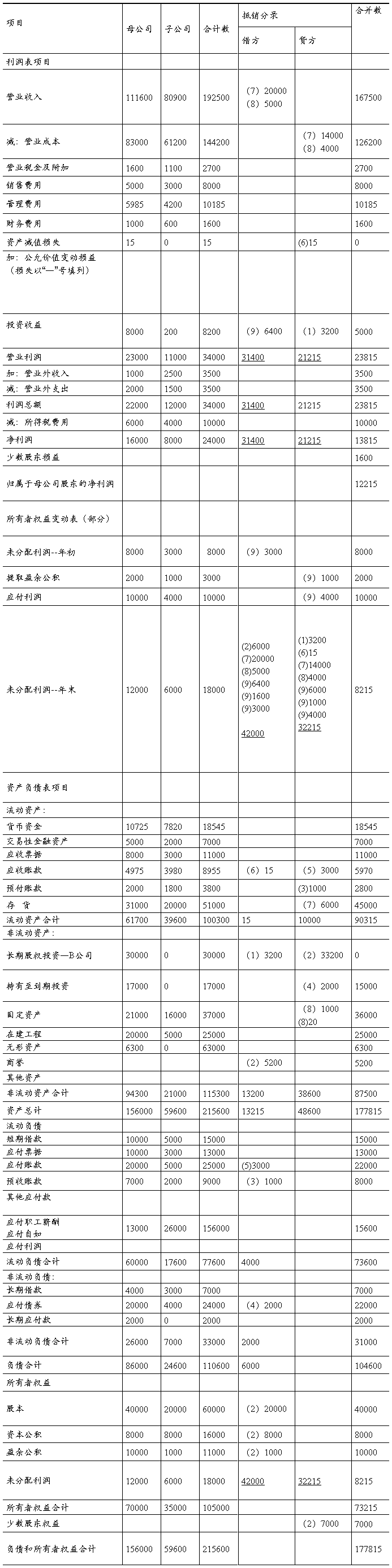

二、根据上述资料,按以下程序进行处理(单位:万元)

1.将母公司对子公司的长期股权投资与母公司在子公司所有者权益中所享有的份额抵销。

(1)

借:长期股权投资(8000×80%) 6400

贷:投资收益 6400

借:投资收益(4000×80%) 3200

贷:长期股权投资 3200

(2)

借:股本 20000

资本公积 8000

盈余公积 1000

未分配利润 6000

商誉 5200

贷:长期股权投资—B公司 33200

少数股东权益 7000

2.将母公司与子公司之间的债权与债务项目相互抵销

(3)

借:预收账款 1000

贷:预付账款 1000

(4)

借:应付债券 2000

贷:持有至到期投资 2000

(5)

借:应付账款 3000

贷:应收账款 3000

抵销内部往来增加的减值

(6)

借:应收账款—坏账准备 15

贷:资产减值损失 15

3.将母公司与子公司之间销售商品形成的存货、固定资产等包含的未实现内部销售损益抵销。

(7)

借:营业收入 20000

贷:营业成本 14000

存货 6000

(8)

借:营业收入 5000

贷:营业成本 4000

固定资产 1000

4.将母公司投资收益与子公司利润分配项目抵销。

(9)

借:投资收益(8000×80%) 6400

少数股东损益(8000×20%) 1600

未分配利润--年初 3000

贷:提取的盈余公积 1000

应付利润 4000

未分配利润--年末 6000

5.将抵销分录过入合并工作底稿,计算各项目的合并数。

表3 合并财务报表工作底稿 单位:万元

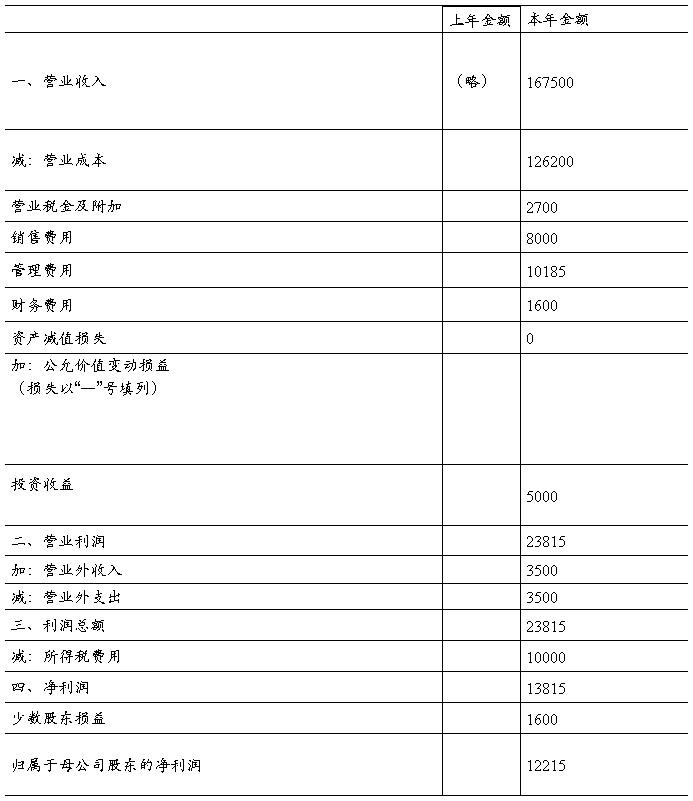

6.根据以上合并工作底稿的资料,编制合并资产负债表和合并利润表

表4-4合并资产负债表

编制单位:A公司 20X7年12月31日 单位:万元

表4-5合并资产负债表

编制单位:A公司 20X7年12月31日 单位:万元

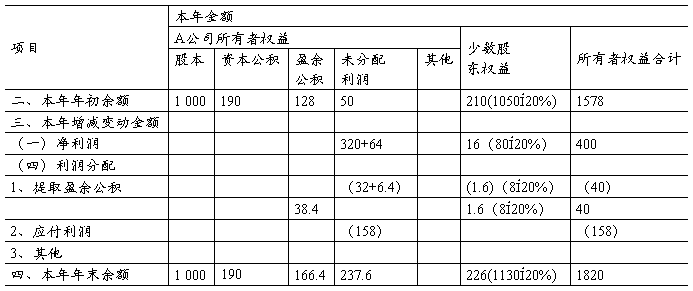

专题拓展:依据个别所有者权益变动表编制合并所有者权益变动表

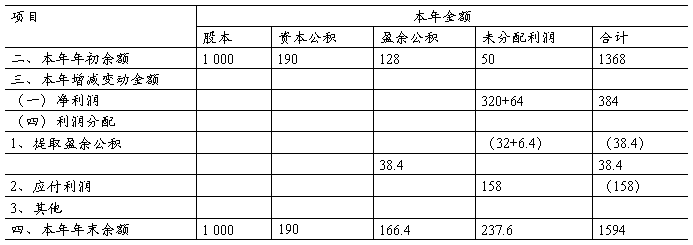

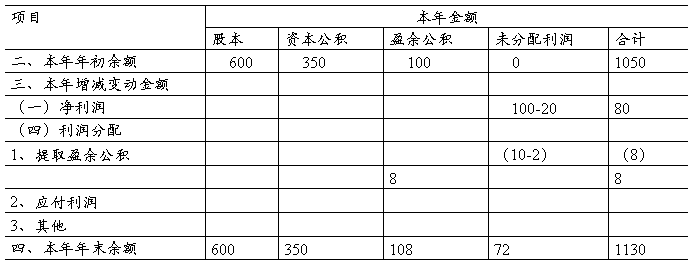

资料:A公司、B公司20##年度所有者权益变动表如表5、6所示,其中A公司所有者权益变动表是按简单权益法编制的,B公司所有者权益变动表是按公允价值反映的。A公司所有者权益变动表:净利润384万元含A公司本期实现的净利润320万元,对B公司的投资收益64万元(B公司按公允价值反映的净利润(80Í80%)。B公司所有者权益变动表:净利润80万元,是按资产负债的账面价值计算的净利润(100万元)扣除因为资产评估增值摊销和商誉减值后的数额(20万元)。

A公司所有者权益变动表

20##年度报表 单位:万元

B公司所有者权益变动表

20##年度报表 单位:万元

合并所有者权益变动表

20##年度报 单位:万元

第二篇:合并财务报表案例1

请看下面的例题与图示:

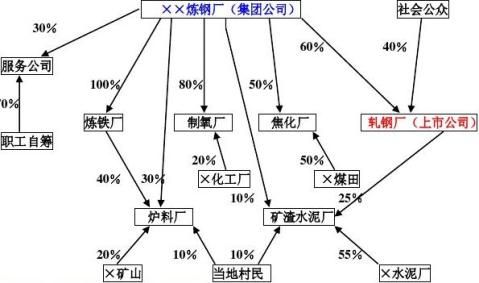

设某炼钢厂原为一大型国有钢铁公司,后在进行公司制改造时,将轧钢厂进行“剥离”,分拆上市。在此基础上,原国有企业以炼钢厂为资本运营核心(亦即母公司),组建了有着法人地位的炼铁厂、制氧厂、焦化厂、劳动服务公司等机构,还与其他单位共同组建了炉料厂、矿渣水泥厂等。钢铁厂的所有者权益净额为15000万;对外投资所占子公司的权益比例以百分比表示。

该企业集团的产权格局如下:

请按照上述图示的内容回答下列问题:

――炼钢厂的合并范围包括哪些企业?

――什么样的企业是“直接”?什么样的企业是“间接”?什么样的企业是“直接加间接”

直接控制的是前三个,间接控制的最后一个

------提出所有的企业都要合的意义何在?

――什么样的企业属于例外情况?您将根据是什么样的原则进行处理?

服务公司、焦化厂和矿渣水泥厂,具体根据是否对这些控制达到直接或者间接的控制

――您是否还能再提出与合并会计报表范围有关的其他问题? 明确上述的股权界限有意义吗?意义在哪里?