《审计报告》文书印制说明

一、《审计报告》封面规格

(一)《审计报告》封面纸一般采用A4型幅面(长297毫米、宽210毫米),版心尺寸为长225毫米、宽156毫米。

(二)审计机关名称用全称或规范化简称,字体为长城小标宋体1号加粗;'审计报告'的字体为长城小标宋体初号加粗;'编号'的字体为楷体3号;'被审计单位'和'审计项目'的字体为宋体3号加粗,其内容为楷体3号。

(三)如需标识秘密等级,用黑体3号字,顶格标识在版心右上角第一行,两字之间空1字。

(四)审计机关名称上边缘至上版心23毫米(至A4上边缘60毫米)。 审计机关名称上边缘至文书编号下边缘50毫米。

'审计报告'四个字的下一行为编号。

审计机关名称、'审计报告'、文书编号水平位置均居中排列。 文书编号下边缘至'被审计单位'上边缘80毫米。

'被审计单位'下空一行为'审计项目'。

(五)'被审计单位'和'审计项目'至左版心17毫米(至A4左边缘45毫米)。

二、《审计报告》排版与印制规格

(一)《审计报告》排版与印制、用印规格按照中华人民共和国国家标准《国家行政机关公文格式》(GB/T9704-1999)执行。

(二)为了消除变造《审计报告》的隐患,签发日期和审计机关印章移至正文之后。

三、《审计报告》字体颜色

《审计报告》封面不套红印制,封面和正文字体均为黑色。

第二篇:新的国家审计准则文书格式(模版)

贯彻新的国家审计准则几点注意事项

及有关业务文本格式

各辖市区审计局,市局各业务处:

新的国家审计准则已公布并于20xx年1月1日起执行。镇江市审计机关从2011起,所有审计项目(含审计调查项目),统一执行新的国家审计准则。现就执行新的国家审计准则规范以下几种业务文本格式(暂行):

一、关于实施方案编制前的有关工作

1.编制调查了解记录(具体格式见附件1)。

被审计单位及其相关情况需要取得具体的审计证据,并经被审计单位逐页盖章,作为调查了解记录的附件(8号令第108条)。

2.特殊事项规定。

本阶段如果发现被审计单位存在违法违规问题及重要事项时,仍须取证并编制审计取证单(具体格式见附件2),经被审计单位签章确认。

二、关于实施方案执行阶段的有关工作

1.审计取证(8号令第92条)。

(1)通过检查文件、资料获取审计证据的,应当取得与审计事项有关的文件、资料的原件或者复制件;

(2)通过检查有形资产、观察、重新计算或者重新操

作获取审计证据的,应当记载审计取证的时间、地点、方法、事项、内容和结果等情况,并注明审计取证人员的姓名;

(3)通过询问获取审计证据的,应当记载询问的时间、地点、事项、内容和答复等情况,并注明被询问人员的姓名和审计取证人员的姓名;

(4)通过外部调查获取审计证据的,应当取得第三方关于被调查事项的书面说明、相关文件和资料的原件或者复制件等证据;

(5)通过分析获取审计证据的,应当记载数据来源、分析方法和结果等情况,并注明审计取证人员的姓名。

检查有形资产、观察、询问和外部调查时,审计取证人员不得少于两人。

通过检查或者观察获取审计证据的,可以采用文字、照片或者视频等形式记载;通过询问获取审计证据的,可以采用询问笔录(具体格式见附件4)、座谈会记录或者问卷调查表等形式记载。

2.编制审计取证单(也即以前的“审计证明材料”,新的国家审计准则称为“审计取证单”,8号令第94条。具体格式见附件2)。

(1)被审计单位意见栏,盖章或签名二者取其一即可,一般应是单位盖章。

(2)不能取得被审计单位盖章或签名但不影响事实存 2

在时,审计人员应注明具体原因。

3.编制审计工作底稿(8号令第105-110条。具体格式见附件3)。

(1)审计工作底稿一定要写清楚实施审计的主要步骤和方法,取得的审计证据名称和来源,这部分内容相当于以前审计日记的部分内容(8号令第107条)。

(2)不管是否存在问题,审计人员对审计实施方案确定的每一审计事项,均应编制审计工作底稿。一个审计事项可以根据需要编制多份审计工作底稿(8号令第105条)。

4.调整审计实施方案(8号令第78-81条)。

(1)遇到以下情况,及时调整实施方案:工作方案发生变化时;审计目标发生重大变化时;重要审计事项发生变化时;被审计单位及其相关情况发生重大变化时;审计组人员及其分工发生重大变化时;其他情形(8号令第78条)。

(2)实施方案的调整可以通过文字、表格等形式,说明调整的具体事项与调整的具体原因(8号令第81条)。

(3)审计组调整审计实施方案中的下列事项,应当报经审计机关主要负责人批准:审计目标;审计组组长;审计重点;现场审计结束时间(8号令第80条)。

三、关于报告编制阶段的有关工作

1.编制重要管理事项记录(8号令第111条)。

(1)重要管理事项记录无须固定的统一格式,可以使 3

用被审计单位承诺书、局内审批文稿、会议记录、会议纪要、复核意见书等书面形式。

(2)如果聘请了外部人员,须对外部人员的相关情况作出书面说明。

(3)如果存在损害审计独立性的情形,须对相关情形及采取的措施作出书面说明。

2.编制审计组业务会议记录。

(1)新的国家审计准则第111条第(五)款作出明确规定,审计组应对审计发现的重大问题和审计报告讨论的过程及结论做好会议记录;第131条明确规定,审计组在起草审计报告前,应当讨论确定评价审计目标的实现情况、实施方案审计事项完成情况、审计证据的适当性和充分性、审计评价意见、审计发现问题的重要性、审计发现问题的处理处罚意见等事项,并应对讨论的情况及结果作出记录。

(2)审计组业务会议记录应由会议主持人签字确认。

(3)审计组业务会议记录应提交法制综合处复核。

3.做好一、二级复核。

(1)一级复核意见的签署(即审计工作底稿中的复核意见)。分“予以认可”、“责成采取进一步审计措施”、“纠正或者责成纠正不恰当的审计结论”三种情况(8号令第110条)。

(2)出具书面二级复核意见。根据新的国家审计准则 4

第一百四十一条规定,二级复核意见应当逐一说明以下八种情况:审计目标是否实现;实施方案确定的审计事项是否完成;审计发现的重要问题是否在审计报告中反映;事实是否清楚、数据是否正确;审计证据是否适当、充分;审计评价、定性、处理处罚和移送处理意见是否恰当,适用法律法规和标准是否适当;被审计单位、被调查单位、被审计人员或者有关责任人员提出的合理意见是否采纳;其他事项。

四、其他有关情况

1.相关人员签名应亲笔书写,不得电脑打印。

2.省厅里如果有新要求,相关格式将再作调整。

3.执行中如遇其他问题请及时与法制综合处联系。 附件:

1.调查了解记录格式

2.审计取证单格式

3.审计工作底稿格式

4.审计调查(询问)笔录格式

5.审计实施方案调整审批单格式

6.审计组业务会议记录格式

二○一一年二月二十一日

5

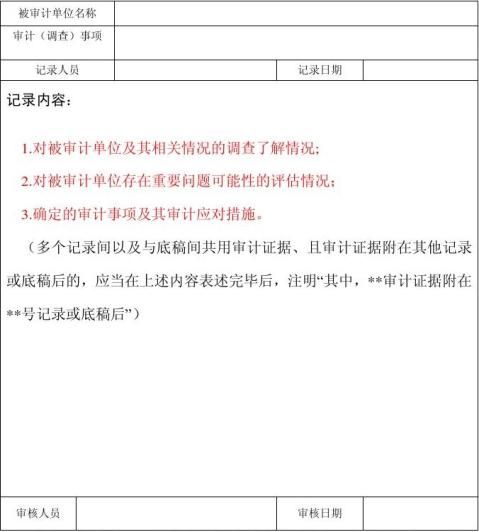

附件1

调查了解记录

第 页(共 页)

附件: 页 (说明:审核人员提出不同审核意见的,审计人员应当将落实情况和结果作出书面说明,经 6

审核人员认可并签字后,附于本记录后。)

附件2

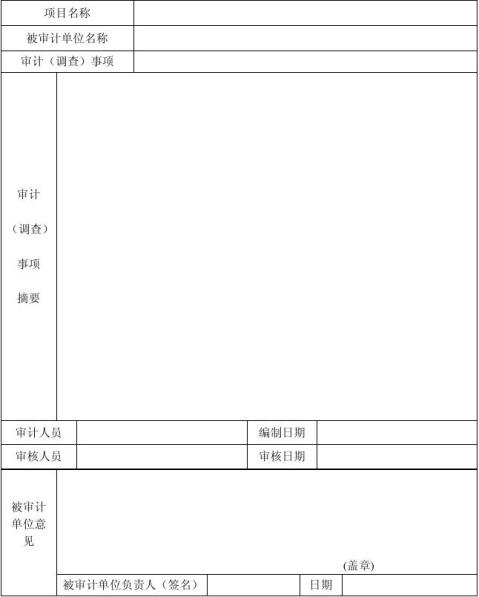

审 计 取 证 单

7

附件: 份 说明:被审计单位意见栏填写不下的,可另附说明。

附件3

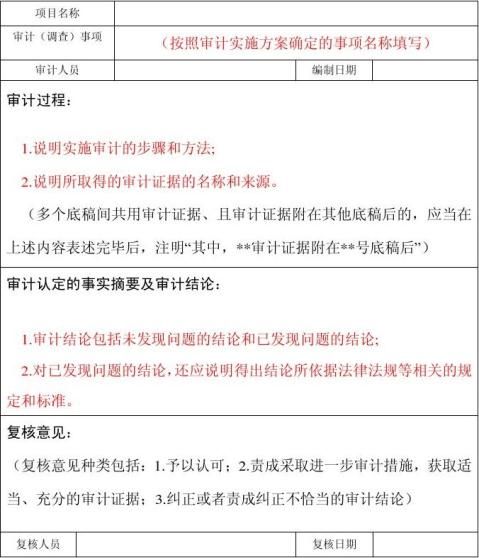

审计工作底稿

索引号: 第 页(共 页)

附件: 页 8

(说明:复核人员提出2、3项复核意见的,审计人员应当将落实情况和结果作出书面说明,

经复核人员认可并签字后,附于本底稿后。)

附件4

审计调查(询问)笔录

时间: 地点: 调查(询问)人: 工作单位及职务: 记录人: 其他在场人: 被调查(询问)人 工作单位及职务

问:

答: 9

被调查(询问)人逐页确认并签名:

共 页 第 页 被调查(询问)人逐页确认并签名:

10

共 页 第 页

附件5

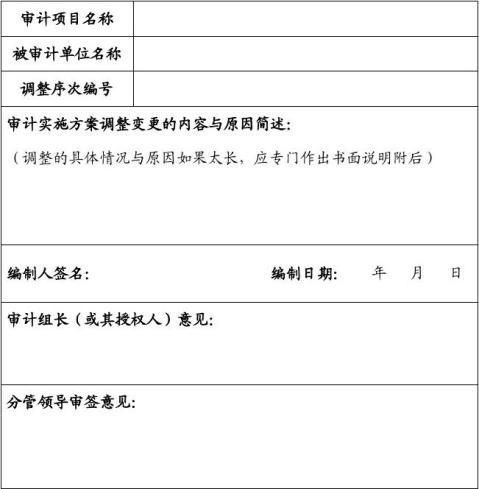

审计实施调整方案审批单

11

附件6

审计组业务会议记录

(第 次业务会议)

签发人:

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 时间:

地点:

议题:

主持人:

出席人员:

列席:

记录人:

与会人员意见:

会议结论:

12