北京市个人所得税减免税申请书

填写需知

1.对取得收入的个人,按照政策规定,申请减免个人所得税,需填报本申请书。

2.“类别”请把残疾、孤老、烈属等有效证件的号码分别填写相对应的空格中。

3.“收入项目”根据个人取得收入的性质,分别在相对应的有关项目上方划“√”。

4.“申请减免税起止时间”申请与核定减免税期限不得起过一年,第二年需继续减免税的,重新申请。

5.“减免税比例”、“减免税数额”根据政策规定进行填报。

6.本申请书各项内容必须如实填写一式三份,并由街、乡、镇残联、民政部门签署意见后,连同残疾、伤残军人、 孤老、烈属等有效证件及由街道或民政部门开具的烈属与烈士关系身份证明的复印件统一报送主管税务机关。

7.本申请书一律用钢笔填写,不得涂改复印。

8.本申请书可视为减免税批复证明。

局 年 减免个所 号

北京市个人所得税减免税申请书

申请单位或申请人

年 月 日

第二篇:北京市财政局北京市地方税务局关于个人独资企业和合伙企业投资者核定征收个人所得税

北京市财政局北京市地方税务局关于个人独资企业和合伙企业投资者核定征收个人所得税

有关政策问题的通知

京财税〔2010〕18号

各区县财政局、地方税务局,市地税局直属分局:

根据财政部、国家税务总局对个人独资企业和合伙企业投资者个人所得税的有关规定,现就我市采取核定征收方式的个人独资企业和合伙企业投资者的个人所得税政策明确如下:

一、对于采取核定征收方式的,个人独资企业和合伙企业投资者缴纳个人所得税应按照《财政部国家税务总局关于印发〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉的通知》(财税〔2000〕91号)、《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)、《国家税务总局关于强化律师事务所等中介机构投资者个人所得税查账征收的通知》(国税发〔2002〕123号)、《国家税务总局关于个人独资企业和合伙企业投资者征收个人所得税的规定执行口径的通知》(国税函

〔2001〕84号)等文件及我市有关规定执行。

二、对于实行核定应税所得率征收方式的,应税所得率应按下表规定的标准执行:

应税所得率表

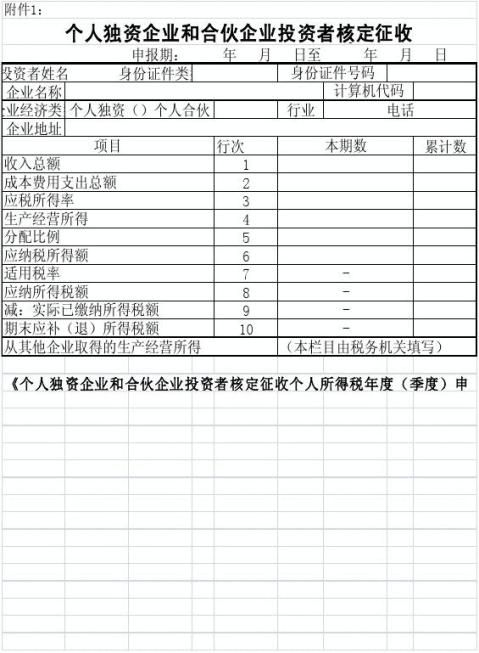

三、投资者在每季度终了后15日内及年度终了后30日内向主管税务机关报送《个人独资企业和合伙企业投资者核定征收个人所得税年度(季度)申报表》(附件1)并缴纳个人所得税。

四、凡实行核定征收的企业,年度终了时不再汇算,也不弥补企业的亏损。

五、每年12月底前,主管税务机关对需要变更征收方式的企业,审核其财务核算、投资人的纳税情况,并填写《个人独资企业和合伙企业投资者个人所得税征收方式鉴定表》(附件2),征收方式确定后应告知企业。征收方式一经确定,在一个纳税年度内不做变更。

六、对实行核定征收方式的企业,主管税务机关应加强相关政策业务辅导,督促其建账建制,符合查账征税条件后,税务机关应及时调整征收方式。

七、本通知自20xx年1月1日起执行,以下文件及文件中

部分条款同时停止执行:

1.《北京市财政局、北京市地方税务局关于转发财政部、国家税务总局〈关于个人独资企业和合伙企业投资者征收个人所得税的规定的通知〉的补充规定》(京财税〔2001〕6号)第二条、第三条、第四条、

第五条、第六条、第七条第二款、第十条及其附件1、附件3。

2.《北京市地方税务局关于调整律师事务所投资者个人所得税征收方式的通知》(京地税个〔2005〕69号)。

附件:1.《个人独资企业和合伙企业投资者核定征收个人所

得税年度(季度)申报表》

2.《个人独资企业和合伙企业投资者个人所得税征收

方式鉴定表》

附件2:

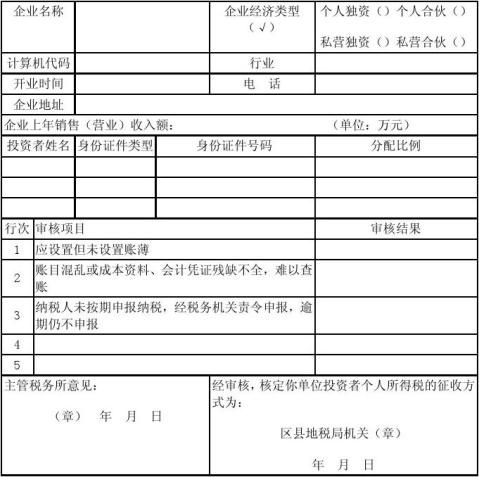

个人独资企业和合伙企业投资者个人所得税征收方式鉴定表

《个人独资企业和合伙企业投资者个人所得税征收方式鉴定表》填表说明: 1.表中“企业名称”指企业公章的全称;

2.表中“企业地址”指企业办理注册税务登记所在地的地址; 3.表中“行业”指按纳税人主营项目填写;

4.若投资者多于5名,请另附明细资料,并加盖企业公章;

5.本表一式三份,主管税务所、税政(一)科和纳税人各一份。

关于个人独资企业和合伙企业投资者核定征收个人所得税有关政策的通知

2010-03-05 阅读次数: 2174 [ 字体大小: 大 中 小 ] 关于个人独资企业和合伙企业投资者核定征收个人所得税有关政策的通知

一、政策依据:京财税[2010]18号文件

二、对于实行核定应税所得率征收方式的,应税所得率应按下表规定的标准执行:

应税所得率表

行业 应税所得率

工业、交通运输业、商业、建筑业、房地产开发业、饮食业、服务业 7%

娱乐业 20%

律师、会计师、税务师、审计师以及其他中介机构 25%

其他行业 10%

应纳税所得额=收入总额×应税所得率

应纳所得税额=应纳税所得额×适用税率适用税率,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%~35%的五级超额累进税率,计算征收个人所得税。

下表为个体工商户适用税率:

级数 应纳税所得额 税率(%) 速算扣除数

1 不超过5000元的 5 0

2 超过5000元至10000元的部分 10 250

3 超过10000元至30000元的部分 20 1250

4 超过30000元至50000元的部分 30 4250

5 超过50000元的部分 35 6750

例一:某个人独资的工业企业,该企业可准确核算收入额,但成本费用核算不清,主管税务机关核定其按应税所得率7%征收个人所得税,并按季申报缴纳。20xx年取得一季度收入额为500000元,二季度收入额为600000元,该个人独资企业20xx年每季度应缴纳个人所得税计算如下:

一季度:

应纳税所得额=收入总额×应税所得率

=500000×7%=35000元

应纳所得税额=应纳税所得额×适用税率

=35000×30%-4250=6250元

二季度:

应纳税所得额=收入总额×应税所得率

=(500000+600000)×7%=77000元

应纳所得税额=应纳税所得额×适用税率-已纳税额

=77000×35%-6750-6250

=13950元

例二:某合伙企业,合伙人为两个,一合伙人占40%,另一合伙人占60%,从事饮食行业, 按照应税所得率7%征收个人所得税.并按季申报缴纳。20xx年取得一季度收入额为500000元,二季度收入额为600000元,该合伙企业20xx年每季度应缴纳个人所得税计算如下:

一季度:

占40%合伙人:应纳税所得额=收入总额×应税所得率*40%

=500000×7%*40%=14000元

应纳所得税额=应纳税所得额×适用税率-速算扣除数

=14000×20%-1250=1550元

二季度:

占40%合伙人:应纳税所得额=(500000+600000)×7%*40%=30800元

应纳所得税额=应纳税所得额×适用税率-速算扣除数-已纳税额

=30800×30%-4250-1550=3440元

三、对于核定征收的具体规定

1、凡实行核定征收的企业,年度终了时不再汇算,也不弥补企业的亏损。

2、每年12月底前,主管税务机关对需要变更征收方式的企业,审核其财务核算、投资人的纳税情况,并填写《个人独资企业和合伙企业投资者个人所得税征收方式鉴定表》,征收方式确定后应告知企业。征收方式一经确定,在一个纳税年度内不做变更。

3、对实行核定征收方式的企业,主管税务机关应加强相关政策业务辅导,督促其建账建制,符合查账征税条件后,税务机关应及时调整征收方式

四、申报表说明:

1、个人独资企业和合伙企业投资者核定征收个人所得税年度(季度)申报表(海淀地税局外网下载专区内可下载)

2、投资者在每季度终了后15日内及年度终了后30日内向主管税务机关报送《个人独资企业和合伙企业投资者核定征收个人所得税年度(季度)申报表》并缴纳个人所得税。项目内的成本费用支出总额不填写

3、项目内的分配比例:个人独资:100%;合伙按比例填写(有几个合伙人填几张申报表)

4、项目内第9行、10行在2、3、4季度要填写

5、项目中:从其他企业取得的生产经营所得:对外投资所得

五、纳税人准备资料如下:

1、《个人独资企业和合伙企业投资者个人所得税征收方式鉴定表》(一式三份)海税通及海淀地税局外网下载专区内均可下载;

2、营业执照副本复印件(一式一份);

3、地税税务登记证副本复印件(一式一份);

4、投资人或合伙人的身份征复印件(一式一份);

5、合伙企业需提供书面“合伙协议”复印件(一式一份);

6、税务机关要求提供的其他资料

个人独资企业和合伙企业个人所得税核定征收通知

对于新成立或没有到主管税务机关进行核定个人所得税的个人独资企业和合伙企业,在核定前需要提供以下资料:

1、 营业执照副本复印件一份

2、 税务登记证副本复印件一份

3、 投资人身份证复印件正、反复印一份

4、 公章

5、 合伙企业提供合伙协议及合伙人身份证复印件各一份(合伙企业提供)

6、 律师事务所、专利事务所培训学习须提供执业资格许可证及身份证复印件一份(律师、会计师、审计事务所行业提供)

注:以上复印件上注明“此件与原件一致”并加盖公章,到单位的税收管理员处办理。 2009-04-09 阅读次数: 899 [ 字体大小: 大 中 小 ]

核定征收个人独资企业和合伙企业投资者个人所得税年度(季度)申报 2010-04-29 阅读次数: 2458 [ 字体大小: 大 中 小 ] 办理机构:各区县主管地方税务机关

办理地址、电话:各区县主管地方税务机关联系表

办理时间:周一至周五9:00至17:30(法定节假日除外)

办理时限:实行核定征收个人所得税的投资者,由投资者在每季度终了后15日内及年度终了后30日内向主管税务机关报送《核定征收个人独资企业和合伙企业投资者个人所得税年度(季度)申报表》。

办理程序:

通过北京市地方税务局网站进行数据电文申报(http://gs./index.htm) 办理时限:即时办理。

收费标准及依据:不收费

办理依据:

1.《中华人民共和国个人所得税法》

2. 北京市财政局、北京市地方税务局关于转发财政部、国家税务总局《关于个人独资企业和合伙企业投资者征收个人所得税的规定的通知》的补充规定(京财税[2001]6号)

3.北京财政局北京市地方税务局关于个人独资企业和合伙企业投资者核定征收个人所得税有关政策问题的通知(京财税[2010]18号)

表格下载:申报地址

北京市财政局、北京市地方税务局关于转发财政部、国家税务总局《关于个人独资企业和合

伙企业投资者征收个人所得税的规定的通知》的补充规定

京财税(2001)6号

各区县财政局、地方税务局、市地方税务局直属分局:

为了认真做好个人独资企业和合伙企业投资者的个人所得税管理工作,现将财政部、国家税务总局《关于印发〈个人独资企业和合伙企业投资者征收个人所得税的规定〉的通知》(财税(2000)91号)转发给你们,结合北京市实际情况,补充规定如下,请一并遵照执行:

一、个人独资企业和合伙企业投资者的生计费用扣除标准按照我市现行的个人所得税“工资、薪金所得”项目的费用扣除标准1000元/月;企业从业人员的工资支出按照我市企业所得税计税工资人均960元/月的标准予以税前扣除。

二、实行核定征收的企业,按下表所列征收率计算应纳税款。

计算公式如下:

投资者应纳税额=经营(销售)收入×适用征收率×分配比例-已缴税款

(实行核定征收的企业所适用征收率不再按年换算,而以每次累计收入额依计算公式计税。)

个人独资、合伙企业个人所得税征收率表

单位:万元

---------------------------------------------------

| | 档次| 一档 | 二档 | 三档 |

|行业| |------------|--------------|----------|

| | |经营(销售) | | 经营(销售) | |经营(销 | |

|代码|行业 | |征收率 | |征收率 | |征收率 |

| | | 收入 | | 收入 | |售)收入 | |

|--|-------|-------|----|---------|----|-----|----|

|01|娱乐业 |0-10(含)|5% |10-40(含) |8% |40以上 |10% |

|--|-------|-------|----|---------|----|-----|----|

|02|饮食服务业 |0-30(含)|2% |30-90(含) |3% |90以上 |4% |

|--|-------|-------|----|---------|----|-----|----|

| |工业、 | | | | | | |

|03| |0-40(含)|1.5%|40-120(含)|2% |120以上|2.5%|

| |交通运输业 | | | | | | |

|--|-------|-------|----|---------|----|-----|----|

|04|商业企业 |0-50(含)|0.5%|50以上 |1% |- |- |

|--|-------|-------|----|---------|----|-----|----|

|05|建筑安装业 |0-60(含)|1% |60-200(含)|1.5%|200以上|2% |

|--|-------|-------|----|---------|----|-----|----|

| |修理修配 | | | | | | |

|06| |0-30(含)|1.5%|30-120(含)|2.5%|120以上|3% |

| |企业 | | | | | | |

|--|-------|-------|----|---------|----|-----|----|

|07|其他行业 |0-60(含)|1% |60-200(含)|1.5%|200以上|2% |

|--|-------|--------------------------------------|

| |律师、会计师、| |

|08| |经营(销售)收入不再分档,适用征收率统一为5% |

| |审计事务所 | |

---------------------------------------------------

三、实行核定征收的企业经营多业的,无论其经营项目是否单独核算,应根据其主营项目确定其所属行业适用的征收率。经营项目收入额占总收入1/3以上可视为主营项目。

四、实行核定征收的合伙企业,其投资者应纳税额的计算办法以该企业取得的经营(销售)收入,据此确定适用征收率,计算应纳税款后,再按各投资者分配比例分摊税款,合伙协议没有约定分配比例的,按合伙人数量分摊税款,分别申报纳税。

五、凡实行核定征收的企业,年度终了时不再汇算。对投资者兴办两个或两个以上企业,年度终了时,也不再进行汇总,也不弥补企业的亏损。

六、实行核定征收个人所得税的投资者,由投资者在每季度终了后15日内及年度终了后30日内向主管税务机关报送《核定征收个人独

资企业和合伙企业投资者个人所得税年度(季度)申报表》(附件一)并缴纳个人所得税。

七、关于投资者兴办两个或两个以上企业,年度终了,汇总应纳税所得额的问题。

1.投资者兴办两个或两个以上企业,凡实行查帐征收的,年度终了时,应汇总从所有企业取得的应纳税所得额(如汇总的企业中有亏损企业,其应纳税所得额视为0),据此确定适用税率,计算应纳税款,再按各企业所得的所占比例分摊税款,分别申报纳税。

应纳税所得额=投资者从各个企业分得的经营所得之和

应纳税额=应纳税所得额×税率-速算扣除数

投资者在本企业的应纳税额=应纳税额×投资者在本企业经营所得/投资者从各个企业分得的经营所得之和

投资者在本企业应补缴的税额=投资者在本企业应纳税额-投资者在本企业预缴的税额

2.投资者兴办两个或两个以上企业,其中既有实行查帐征收的,又有核定征收的,只对实行查帐征收的企业进行汇总。

八、投资者缴纳个人所得税,实行查帐征收的,按年计算,分季预缴,由投资者在每季度终了后15日内预缴,并向主管税务机关报送《查帐征收个人独资企业和合伙企业投资者个人所得税年度(季度)申报表》(附件二)。年度终了后3个月内汇算清缴,多退少补,同时向主管税务机关报送《查帐征收个人独资企业和合伙企业投资者个人所得税年度(季度)申报表》,并附送年度会计决算报表和预缴个人所得税纳税凭证。

九、投资者应向企业税务登记注册地主管税务机关申报预缴或缴纳个人所得税,并办理汇算清缴。对投资者兴办两个或两个以上企业,实行核定征收的,投资者应分别向主管税务机关申报缴纳个人所得税;实行查帐征收的,投资者应分别向主管税务机关预缴个人所得税,年度终了后将各企业的经营所得合并,依照本规定第七条的办法计算应纳税款后,各投资者分别向主管税务机关办理汇算清缴。

十、各主管税务机关对个人独资和合伙企业的财务核算、投资人的纳税情况进行审核并确定征收方式,对实行核定征收的企业填写《个人独资、合伙企业个人所得税征收方式鉴定表》(附件三),具体鉴定办法按《个人独资、合伙企业个人所得税征收方式鉴定办法》(附件四)执行。个人所得税征收方式一经确定,一般在一个纳税年度内不做变更。

十一、投资者从合伙企业取得的生产经营所得,由合伙企业向主管税务机关申报缴纳个人所得税。如未申报或申报纳税不实,按照《中华人民共和国税收征收管理法》的有关规定追究投资者的法律责任。合伙企业申报缴纳投资者个人所得税后,应将个人所得税申报表和税收缴款书送交投资者。

关联资料:宪法法律共1部

十二、个人独资、合伙企业实现年度经营所得用于本企业上年度弥补亏损的审批事宜按照《个人所得税查帐征收企业税前弥补亏损的审核管理办法》(附件五)执行。

十三、此办法于20xx年1月1日实行。