计量经济学上机作业

学院:财政税务学院

班级:财政学一班

学号:***

姓名:***

影响我国城镇居民消费支出的相关因素分析

一、引言

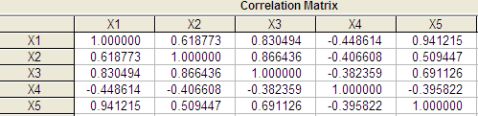

随着我国经济的快速增长,人们的收入状况有了很大改善,消费支出也随之上升。但由于近两年来的通货膨胀状况的出现,CPI的上涨,居民的生活质量也难免有所下降。一个国家居民的消费状况从侧面反映了该国的整体经济水平以及社会福利的大小,体现着一个国家的质量。现实中有许多因素影响着居民的消费水平,如收入水平、商品价格水平、消费者偏好、价格水平、GDP等等。但由于样本数据的可收集性及我国现在的经济状况,我就仅从以下几个因素着手分析。从居民角度来看,居民的储蓄存款、个人可支配收入以及个人所得税的多少都影响着其消费性支出的高低;而从整个社会经济环境来看,国内价格指数和生产总值同样影响着居民的消费支出。

二、预设模型

以上因素对居民消费支出的影响可通过计量经济学模型来分析,预设模型为Y= ,其中Y代表消费性支出,X1代表储蓄存款,X2代表可支配收入,X3代表个人所得税,X4代表价格指数,X5代表生产总值,由于存在其它不确定因素的影响增添μ随机误差项。

,其中Y代表消费性支出,X1代表储蓄存款,X2代表可支配收入,X3代表个人所得税,X4代表价格指数,X5代表生产总值,由于存在其它不确定因素的影响增添μ随机误差项。

三、数据收集

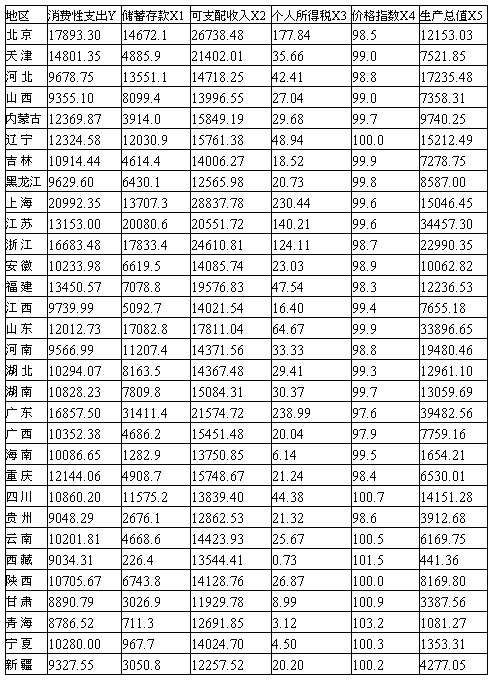

中国统计局20##年统计年鉴中各地区数据如下:

表1

四、模型的初步建立

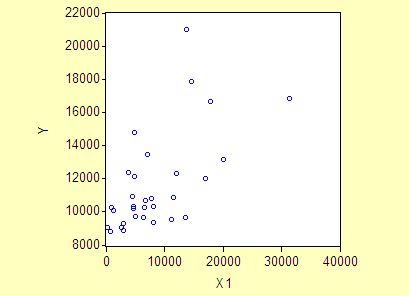

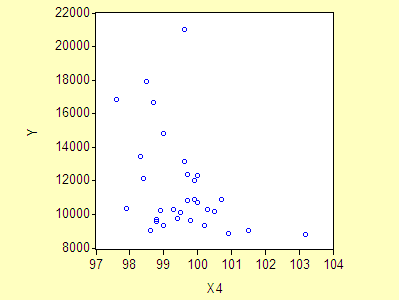

运用EViews5.0软件,分别作出被解释变量Y与各变量间的散点图:

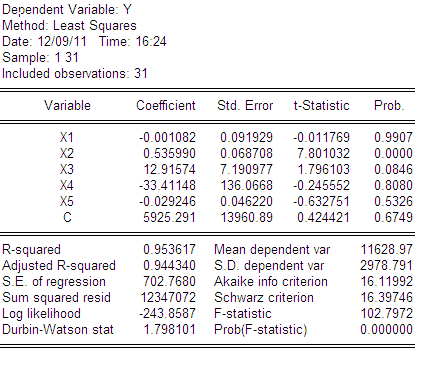

由被解释变量Y与各变量建的散点图观察可知Y并不是与每个解释变量间都呈明显的线性关系。运用EViews5.0软件对表1中的数据进行OLS回归分析:

可得到回归结果:

?=5925.291–0.001X1+ 0.536X2+ 12.916X3–33.411X4–0.029X5

(0.4244)(-0.0118) (7.8010) (1.7961)(-0.2456)(-0.6328)

R²=0.953617 D.W.=1.798101 F=102.7972

从经济学角度看:X5系数为负不符合经济学意义,但它应该是一定程度上的决定变量,所以暂不排除;

从统计学角度来看:R²,F值都比较高,X1,X4,X5的t统计量不显著可能存在多重共线性。

五、多重共线性检验

以Y为被解释变量逐个引入被解释变量,逐步回归,分别得到方程:

?= 9354.06 + 0.27 X1 R²=0.386923

(13.7279) (4.2781)

?= 755.01 + 0.67 X2 R²=0.94149

(1.4511) (21.6019)

?= 9495.93+ 41.78 X3 R²=0.782637

(28.9038) (10.2185)

?= 116601 – 1054.41 X4 R²=0.155773

(2.5693) (-2.3132)

?= 9851.64 + 0.15 X5 R²=0.242735

(13.1175) (3.0489)

比较R²知变量X2所在方程的拟合优度最好,因此在X2的基础上再逐步引入X1,X3,X4,X5进行回归,根据R²得到最佳双变量方程1:

?= 2042.14 + 0.56 X2 + 8.33 X3

(2.5716) (9.5868) (2.0680)

R²=0.949243 D.W.=1.725869 F=261.8226

在X2,X3的基础上再逐步引入变量X1,X4,X5 再次进行回归,拟合优度虽都有所提高,但各自参数均未通过t检验且X5的参数符号与经济意义不符,表明X1,X4,X5是多余的,但还可继续验证,如果用与X5高度相关的X1替代X5,则X1与X2,X3,X4间的任意线性组合均达不到以X2,X3 为解释变量的回归效果,因此最终的居民消费支出的函数方程1最优,为: ?= 2042.14 + 0.56 X2 + 8.33 X3

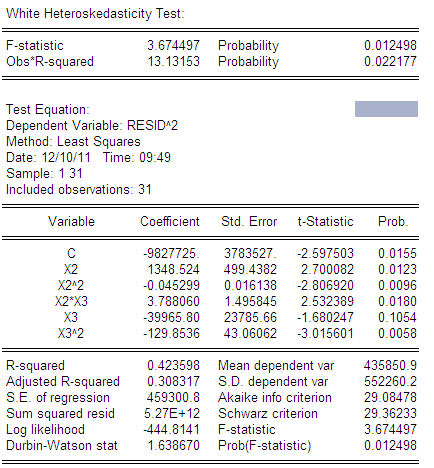

六、异方差检验

下面进行White检验。记 为对该模型进行OLS回归的到的残差平方项,将其与X2,X3及其平方项与交叉项做辅助回归:

为对该模型进行OLS回归的到的残差平方项,将其与X2,X3及其平方项与交叉项做辅助回归:

怀特统计量nR²=31*0.423598=13.132,该值大于5%显著性水平下、自由度为5的X²分布的相应临界值11.07,因此,拒绝同方差的原假设,即存在异方差。

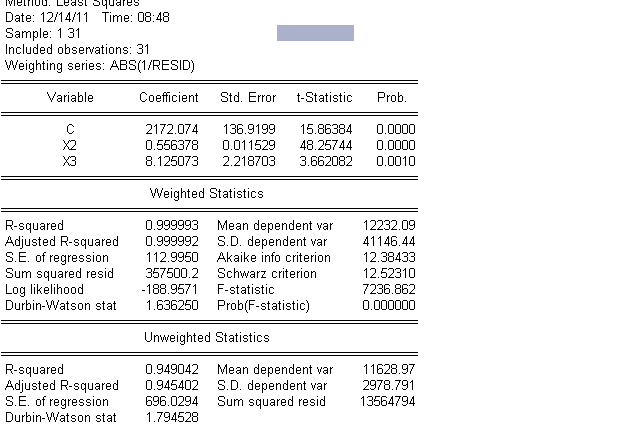

下面利用WLS修正异方差

对原模型进行加权最小二乘估计(WLS)得到

?= 2172.07 + 0.56 X2 + 8.13 X3

(15.8638) (48.2574) (3.6621)

R²=0.999993 D.W.=1.63625 F=7236.862

可以看出X3参数的t统计量的值有了显著改进,原模型得到了异方差的修正,消除了异方差。

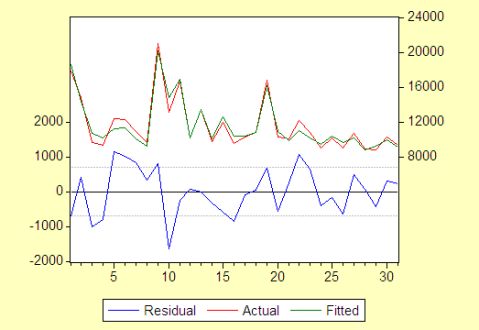

七、序列相关性检验

从图中来看可能存在正的序列相关。但由上面回归结果可知1.65=dU<D.W.= 1.725869<2.0,因此不存在序列相关。

八、模型的最终确定

通过计量经济学统计检验和修正后最终模型确定为:

?= 2172.07 + 0.56 X2 + 8.13 X3

九、结论和对策

通过模型分析可知,消费性支出与居民可支配收入和个人所得税均存在正相关关系,且居民可支配收入每增加100元其消费性支出则会增加56元,居民个人所得税每增加100元其消费性支出则会增加813元。由此可以说明,居民缴纳个人所得税的高低对其消费水平影响相比其可支配收入而言较大,从实际角度来讲,居民的个人所得税与其收入是成正相关的,也从侧面反映了个人的生活水平高低。因此,政府应合理进行税收征收,制定适当的、相对较高的个人所得税起征点,均分税负,从而增加人们的可支配收入,提高居民生活水平,扩大居民消费支出,拉动内需,进而促进国民收入的增加,增强国家经济实力,逐步进入良性循环的轨道。

第二篇:计量经济学关于税收收入影响因素分析

计量经济学大作业

--关于税收收入影响因素分析

姓名(学号):

专业: 国际经济与贸易

修课时间:

任课教师:

成绩:

评语:在收集了相关数据之后,通过建立多元线性回归模型,利用EVIEWS软件对模型进行了参数估计和检验,并加以修正。最后得出结论是财政支出和零售商品物价水平对我国税收收入有很大影响。

摘要

一国的经济增长是以其财政收入的增长为前提的,而财政收入的增长又离不开税收。本文采用我国自1992年至20##年的税收收入的主要因素的相关统计数据进行的分析。选取的自变量有国内生产总值,财政支出、商品零售价格指数和城镇居民家庭人均可支配收入。然后,在收集了相关数据之后,通过建立多元线性回归模型,利用EVIEWS软件对模型进行了参数估计和检验,并加以修正。最后得出结论是财政支出和零售商品物价水平对我国税收收入有很大影响。

关键词:税收收入 国内生产总值 OLS

Abstract

A country's economic growth is the premise of its fiscal revenue growth, and fiscal revenue growth without tax. In this paper our country tax revenue from 1992 to 1992 of the main factors related to statistical data analysis. Selection of the independent variable is gross domestic product (GDP), the fiscal expenditure, commodity retail price index and the per capita disposable income of urban households. And then, after collecting the relevant data, through the establishment of multiple linear regression model, using EVIEWS software to parameter estimation and model test, and modify it. The last conclusion is that fiscal spending and retail commodity price level has a great influence to our country tax revenue.

Key words: tax revenue gross domestic product OLS

1.问题的提出

税收是我国财政收入的基本因素,也影响着我国经济的发展。经济是税收的源泉,经济决定税收,而税收又反作用于经济,这是税收与经济的一般原理。这几年来,中国税收收入的快速增长甚至“超速增长”引起了人们的广泛关注。科学地对税收增长进行因素分析和预测分析非常重要,对研究我国税收增长规律,制定经济政策有着重要意义。

2.模型设定

为了具体分析各要素对提高我国税收收入的影响大小,选择能反映我们税收变动情况的“各项税收收入”为被解释变量,选择能影响税收收入的“国内生产总值”、“财政支出”、“ 商品零售价格指数”和“城镇居民家庭人均可支配收入”为解释变量。设定了一下经济学模型:

Y = 税收收入(亿元)

Y = 税收收入(亿元)

= 国内生产总值(亿元)

= 国内生产总值(亿元)

财政支出(亿元)

财政支出(亿元)

商品零售价格指数(亿元)

商品零售价格指数(亿元)

城镇居民家庭人均可支配收入(亿元)

城镇居民家庭人均可支配收入(亿元)

表1 税收收入时间序列表

3.参数估计

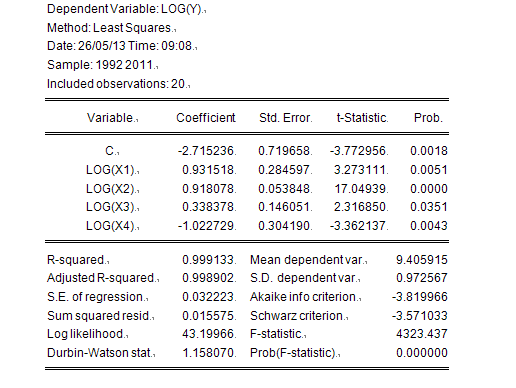

利用Eviews软件,做Y对、X1、X2、X3、X4的回归,回归结果如下(表2)

表 2

根据表中数据,模型回归分析的结果为:

Y=-2.715236+0.931518X1+0.918078X2+0.338378X3-1.022729 X4

(-3.772956)(3.273111) (17.04939) (2.316850) (-3.362137)

0.999133

0.999133  =0.998902 D.W.= 1.158070 F=4323.437

=0.998902 D.W.= 1.158070 F=4323.437

4.模型的检验及修正

(一) 经济意义检验:

从上表可以看出,所作的参数估计 =0.931518,

=0.931518, =0.918078,

=0.918078, 0.338378,且0<<1,0<<1,0<

0.338378,且0<<1,0<<1,0< <1,均符合变量参数的确定范围,而

<1,均符合变量参数的确定范围,而 的符号为负,不符合经济意义,但是根据经验,怀疑可能是存在多重共线性,要看多重共线性检验的结果才能确定。

的符号为负,不符合经济意义,但是根据经验,怀疑可能是存在多重共线性,要看多重共线性检验的结果才能确定。

这里与理论分析和经验判断是一致的。

(二)统计意义检验

1、拟合优度检验( 检验)

检验)

可决系数0.999133,=0.998902,这说明所建模型整体上对样本数据拟合很好,即解释变量“国内生产总值()”、“财政支出( )”和“零售价格指数(

)”和“零售价格指数( )”被解释变量“各项税收收入(Y)”的绝大部分差异作了解释。

)”被解释变量“各项税收收入(Y)”的绝大部分差异作了解释。

2、F检验

针对H0:===0,给定显著性水平α=0.05,在F分布表中查出自由度为k-1=3和n-k=16的临界值Fα(3,16)=3.24,由表2中得到F=4323.437>Fα(3,17)=3.24,应拒绝原假设H0: ,说明回归方程显著,即列入模型的解释变量“国内生产总值()”、“财政支出()”和“ 商品零售价格指数()”联合起来确实对被解释变量“各项税收收入(Y)”有显著影响

,说明回归方程显著,即列入模型的解释变量“国内生产总值()”、“财政支出()”和“ 商品零售价格指数()”联合起来确实对被解释变量“各项税收收入(Y)”有显著影响

3、t检验

分别针对 :

: =0(j=0,1,2,3),给定显著性水平α=0.05,查t分布表的自由度为n-k=16的临界值

=0(j=0,1,2,3),给定显著性水平α=0.05,查t分布表的自由度为n-k=16的临界值 =2.120。由表2中的数据可得,与

=2.120。由表2中的数据可得,与 、、、对应的t统计量分别为-1.20114、0.506888、17.63061、2.721708,其绝对值不全大于=2.120,这说明在显著水平α=0.05下,只有、能拒绝:=0,也就是说,当在其他解释变量不变的情况下,各个解释变量“国内生产总值()”、“财政支出()”和“ 商品零售价格指数()”分别对被解释变量“各项税收收入(Y)”不全都有显著影响,这可能是由于多重共线性或自相关性的影响。

、、、对应的t统计量分别为-1.20114、0.506888、17.63061、2.721708,其绝对值不全大于=2.120,这说明在显著水平α=0.05下,只有、能拒绝:=0,也就是说,当在其他解释变量不变的情况下,各个解释变量“国内生产总值()”、“财政支出()”和“ 商品零售价格指数()”分别对被解释变量“各项税收收入(Y)”不全都有显著影响,这可能是由于多重共线性或自相关性的影响。

(三)计量经济检验

1、多重共线性检验

①用普通最小二乘法估计模型

Y=-2.715236+0.931518X1+0.918078+0.338378X3-1.022729

(-3.772956)(3.273111) (17.04939) (2.316850) (-3.362137)

X4

0.999133 =0.998902 D.W.= 1.158070  =4323.437

=4323.437

由于较大且接近于1,而且F=4323.437> =3.06,故认为税收收入与上述变量间总体线性关系显著。

=3.06,故认为税收收入与上述变量间总体线性关系显著。

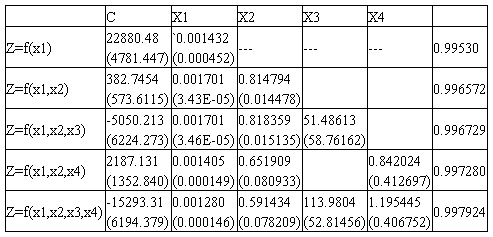

②将变量引入Z=f(x1)由表中数据发现X1,X2,X4之间存在高度相关性。

结果分析:

(1)在最优简单回归方程Z=f(x1)中引入变量x2,使R²由0.99530提高到0.996572,进行t检验,x1不显著。从经济理论分析,x2应该是重要因素,虽然Y与x2高度相关,但并不影响x1的显著性和稳定性,因此,x1是有利变量暂时给以保留

(2)模型中引入变量x3.R²有0.996572提高到0.996729,R²值稍提高。虽然Y与x3,x2和x3均高度相关,但是x3的引入对参数x1,x2影响不大,x3的符号不满意,可能是“多余变量”,暂时删除。

(3)舍去变量x3,加入变量x4,使R²由0.996572提高到0.997280,R²的改进较大,x1x2,x4都显著,从经济意义上是合理的。因此可以认为x2,x4都为有利变量,应该给以保留。

(4)最后引入变量x3,R²=0.997924几乎没有增加,对其他3个解释变量参数系数没有多大影响,可以确定x3是多余变量,应该从模型中删除。

得到如下结论:

回归模型以Z=f(x1,x2,x4)为最优模型

2方差检验:

将时间定义为1992——2011,然后对Y,C,X2,X4用OLS法求得下列结果

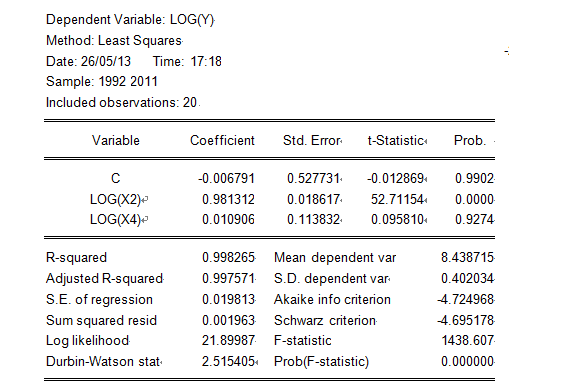

子样本1:Y =-0006791 + 0.981312X2+0.010906LOGX4

(-0.012869) (52.71154) (0.095810)

=0.998262

=0.998262  =0.001963

=0.001963

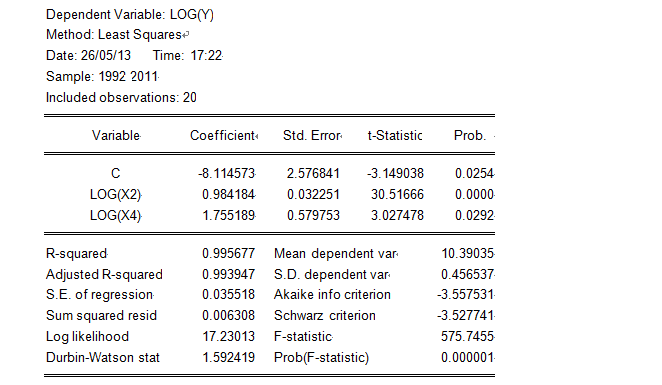

将时间定义为1992——2011,然后对Y,C, X2,X4用OLS法求

子样本2:Y=-8.114573 + 0.984184X2+1.755189X3

(-3.149038) (30.5166) (3.027478)

=0.995677  =0.006308

=0.006308

计算F统计量:=3.213448803

在5%的显著性水平下,自由度为(6,6)的F分布的临界值为4.28,由 /=3.213448803<4.28,因此接受,表明模型不存在异方差性。

3.列相关性检验:

D-W检验

从模型设定来看,没有违背D-W检验的假设条件,因此可以用D-W检验模型是否存在自相关。根据以上回归的结果,有D.W.=0.982623,给定的显著性水平α=0.05,查Durbin-Watson表,n=20,k=3,得 =1.10,

=1.10, =1.54。因为D.W.统计量为0<D.W.=0.982623<,根据判定区域知存在正自相关。

=1.54。因为D.W.统计量为0<D.W.=0.982623<,根据判定区域知存在正自相关。

那么现在就有一个问题,序列相关是纯序列相关,还是由于模型设定有偏误而导致的虚假序列相关。继续回归函数变化为:

Y=-2.161038 + 1.017938X2+0.415639X3 -0.22312

(-2.609523) (42.15254) (2.536813) (1.546418)

=0.998677  0.998429 =4026.750 D.W.=1.118837

0.998429 =4026.750 D.W.=1.118837

这里D.W.值较高,且Dl<D.W.= 1.118837<Du因此判断元模型不存在一阶序列相关性。

5.确定模型

Y=-2.161038 + 1.017938X1+0.415639X2 -0.22312x4

由于模型的回归结果,t统计量以及F统计量均显著,且不存在计量经济学问题,因此最后定型为此。

X2 = 财政支出 X3 = 零售商品价格指数 x4= 时间

6.结语

税收作为社会生产力发展到一定阶段的产物,必然随着社会的发展而扩大。税收是国家参与一部分社会产品或国民收入分配与再分配所进行的经济活动,因此税收从一定程度上决定了国家的健康稳定发展,我国目前正处于经济体制转型期,市场机制还不完善,宏观方面,需要政府进行积极的宏观调控,实现产业结构调整,以及财政支出政策的改进。另外,我国应实行结构性减税,结合推进税制改革,用减税、退税或抵免的方式减轻税收负担,促进企业投资和居民消费,实行积极财政政策,促进国民经济稳健发展,从而对税收形成良性的影响。

参考文献

1<<中国统计年鉴.2012>>

2<<李子奈. 计量经济学.第一版.北京: 高等教育出版社.2000>>

3<<王秋石.微观经济学原理. 第三版.北京:高等教育出版社.2003>>