山 东 经 济 学 院

本科毕业设计(论文)

设计(论文)题目: 封闭基金折价问题研究

指导教师: 冯林

学 号: 2007110157

姓 名: 王欣

财政金融 院(部) 金融(辅修)专业 2011 届

山东经济学院教务处制

2011年 4 月 30日

山东经济学院学士学位论文原创性声明

本人郑重声明:所呈交的学位论文,是本人在导师的指导下进行研究工作所取得的成果。除文中已经注明引用的内容外,本论文不含任何其他个人或集体已经发表或撰写过的研究成果。对本文的研究做出重要贡献的个人和集体,均已在论文中作了明确的说明并表示了谢意。本声明的法律结果由本人承担。

学位论文作者签名:

年 月 日

山东经济学院关于论文使用授权的说明

本人完全了解山东经济学院有关保留、使用学士学位论文的规定,即:学校有权保留、送交论文的复印件,允许论文被查阅,学校可以公布论文的全部或部分内容,可以采用影印或其他复制手段保存论文。

指导教师签名: 论文作者签名:

年 月 日 年 月 日

封闭基金折价问题研究

摘要

封闭基金折价是指在封闭基金发行后,其市场价格低于基金单位净值的现象。金融市场反映了一个国家经济发展的健康状况。封闭基金作为金融市场中的重要产品,紧密联系股票市场与债券市场,对经济发展有重大影响。解决这一问题不仅对于国内金融市场的建设,而且对引导国内学术水平走向世界领先有十分重要的意义。

本文使用管理学中常用的博弈论方法结合统计学方法,结合噪声交易理论,分析封闭基金折价的原因。信息交易者的预期也是建立在噪声交易者对未来的悲观预期基础上,这种预期也影响了信息交易者的行为,最终双方力量失衡时就造成了折价。且非理性折价因素与理性价格因素共同影响了封闭基金的折价率。

本文的学术意义在于引入了管理学中常用的博弈论方法与信息经济学的思路解决现代金融问题,实现了研究方法的跨学科应用。同时,本文也具有一定的实践意义。我国金融市场发展较晚,市场上投资者结构与国际市场有很大差异,个人投资者比例较大,因而西方成熟的金融理论在我国并不一定适用,发展符合我国实际的金融理论也成了当务之急。

关键词:封闭基金折价;金融市场;国内外研究

(以下部分格式不标准,请参考一专业白雪的论文)

The Discount on Closed-end Funds

ABSTRACT

Discount closed-end funds is a phenomenon, that released in a closed fund, its market price is lower than NAV. The development of Financial market reflects the health of a country's economic situation. Closed-end funds as the major products in the financial markets, contact stock markets with the bond market closely, and have a significant impact on economic development.

To solve this problem is very importantm, not only for the construction of domestic financial markets, but also for making the national academic to world's leading standards.

This paper attempts to summarize some domestic and international reference studies , and discuss the discount on closed-end funds.

Key Words:Discount closed-end funds;Financial market

目录

一、引言. 1

二、我国的封闭式基金折价交易. 1

(一)中国封闭式基金市场发展的历程和折价交易的现状. 1

(二)我国封闭基金折价交易的特点. 2

三、理论与文献综述. 2

(一)传统金融学的理论解释. 2

(二)行为金融学的理论解释:噪声交易理论. 3

(三)国内外学者对于封闭基金折价问题的研究. 3

四、封闭基金折价的实证分析. 4

(一)分析方法. 4

(二)数据结果. 5

(三)分析结论. 8

四、结论与政策建议. 9

(一)结论. 9

(二)政策建议. 9

参 考 文 献. 10

一、引言

封闭基金折价是指在封闭基金发行后,其市场价格低于基金单位净值的现象。同时伴随有封闭基金发行时的溢价现象。封闭基金折价问题于1966年由Pratt提出,从此成为学术界一大难题。长久以来,人们尝试用各种理论解释这一问题,但都无法得到令人满意的结论。封闭基金发行后规模固定,持有者不能随时向基金公司赎回其基金份额,投资者也不能向基金公司申购基金份额,只能在二级市场上进行交易,因此价格完全由供求关系决定。

金融市场反映了一个国家经济发展的健康状况。封闭基金作为金融市场中的重要产品,紧密联系股票市场与债券市场,对经济发展有重大影响。我国自1991年7月第一只基金——珠信基金上市以来,经历了近20年的发展,伴随着经济的周期现象,国内基金市场也风雨飘摇中渐趋完善。然而封闭基金折价的存在,使得基金市场变幻莫测,使得投资者信心受挫,不利于基金市场的发展。因此,如何正确的解释封闭基金折价现象,使之服务于我国金融市场建设就成为了一个亟待解决的问题。我国封闭式基金发展较晚,学术界关于这一难题的研究也刚刚展开,解决这一问题不仅对于国内金融市场的建设,而且对国内学术水平走向世界领先有十分重要的意义。

在参考总结了国内外众多研究的基础上,本文尝试使用管理学中常用的博弈论方法结合统计学方法,结合噪声交易理论,分析封闭基金折价的原因。本文的学术意义在于引入了管理学中常用的博弈论方法与信息经济学的思路解决现代金融问题,实现了研究方法的跨学科应用。同时,本文也具有一定的实践意义。我国金融市场发展较晚,市场上投资者结构与国际市场有很大差异,个人投资者比例较大,因而西方成熟的金融理论在我国并不一定适用,发展符合我国实际的金融理论也成了当务之急。首先,通过解释封闭基金折价的原因,能够使投资者规避风险,获得盈利机会,增强投资者对证券市场甚至是经济整体的信心。其次,监管部门也能够从理论中提取政策建议,规范市场行为,促进证券市场的健康发展。最后,基金管理者也能从中吸取经验,指导投资行为,提高资产配置效率。

二、我国的封闭式基金折价交易

(一)中国封闭式基金市场发展的历程和折价交易的现状

1.中国封闭式基金发展历史回顾

总的来说,我国封闭基金的发展经历了四个阶段。

第一阶段:初级发展时期(1991年10月至1997年11月)。1991年10月,我国最初的一批老基金“武汉证券投资基金”和“深圳南山风险投资基金”宣告成立,这标志着我国基金业的正式起步。

第二阶段:规范化时期(1997年11月至20##年9月)以1997年11月国务院发布《证券投资基金管理暂行办法》为契机,基金业有了一个明显增长期,以1998年3月底,金泰、开元两只真正意义上的封闭式证券投资基金的设立为标志,我国基金业进入了新的历史时期。这段时期,我国证券市场内老基金和新基金并存。

第三阶段:调整时期(20##年9月至20##年10月)自从20##年下半年以来,封闭式基金就进入了调整期,发行基本上处于停滞不前的状态,从20##年9月后至20##年6月,没有一只封闭式基金在投资基金市场发行,在市场中封闭式基金都以很高的折价率进行交易,2而此时我国开放式基金得到了迅速发展。

第四阶段: 封闭式基金的转型和创新期(20##年10月至今)困扰中国基金业的难题-封闭式基金封转开在20##年10月9日得以解决,基金兴业的转制为“华夏增长证券投资基金”,基金兴业的改制成功是当年中国基金茁壮成长的一个重要内容。20##年中国股市迭创新高,基金市况颇佳。20##年7先后有国投瑞银瑞福分级基金和大成优选创新封闭式基金上市。基金我国封闭式基金的发展在20##年达到高峰,当年封闭式基金数量达到54只。之后随着一些基金到期日的临近,封转开日益增多。截至20##年4月30日两市封闭式基金数量共31只,到20##年年底,还将有2只封闭式基金陆续到期。

2.我国封闭式基金折价交易的发展阶段

对我国封闭式基金自成立以来的溢折价交易历史进行一次回顾可以发现:在封闭式基金刚推出的最初阶段尽管单只基金的规模均达到了20亿元,但由于供需矛盾突出基金享受新股配售优惠政策的作用下基金的溢价幅度高达100%左右其后随着基金数量的不断增多,基金的溢价率呈现不断下降趋势1999 年4月底大型基金开始从溢价走向折价交易。至20##年5月到11月很多大型基金的折价幅度更是达到了20%以上随后折价率开始趋于缩小,但从20##年开始封闭式基金折价交易现象日趋严重,20##年底基金平均折价率己经达到10%以上的高位区域之后的两年间折价幅度屡创新高。随着20##年牛市行情的启动,封闭式基金折价率开始下降,在20##年1月10日整体折价率达到6年来最低,其中瑞福进取溢价8.79%,小盘封基折价1.99%-9.72%,大中盘基金折价10.26%-19.51%,全部封闭基金折价率在20%以下。截至20##年4月30日31只封闭式基金的加权平均折价率为24.88%。

(二)我国封闭基金折价交易的特点

1.封闭式基金首次发行上市时大都呈现一定的溢价交易现象

我国的封闭式基金上市的最初阶段大都会出现溢价交易,但由于上市时间的不同,且大盘走势各异,封闭式基金的溢价幅度也有差别。例如,基金开元上市第一周末的溢价幅度超过了50%,而基金景宏在上市的第一周仅出现了0.33%的小幅折价交易现象,平均来看我国沪深两市封闭式基金上市第一周末的溢价为21%左右。沪深两市投资基金的溢价幅度差别不大,沪市的投资基金上市时的平均溢价为23%左右,深市的投资基金上市时的平均溢价为20%左右,大部分封闭式基金上市后第一周末的溢价幅度在3%至20%之间。

2.封闭式基金起初的溢价交易均逐渐趋向折价交易

封闭式基金虽然是溢价发行,但随时间的变化交易的价格逐渐趋向于基金的资产净值,最终出现折价交易现象。我国封闭式基金价格一般来说从溢价到折价的转化过程相对较短,不同的基金从上市初的溢价到折价经历的时间长度差别也较大。20##年以前上市的19只基金从溢价转为折价平均时间为83天左右,随着基金推出的时间越晚,其从溢价转为折价的时间也相对越短。总体而言,我国的封闭式基金都是从20##年4月后才出现深度折价的。

3.折价水平呈现不规则波动且波动幅度不与基金的资产净值成固定比例

由于我国证券投资基金发展历史还不是很长,市场还不够成熟,因此无论是在基金运作机制、信息的披露交易者的素质市场规模还是基金立法执法等方面,都和西方发达市场相差甚远。正是由于我国证券市场这些不完善之处,就产生了诸多造成我国封闭式基金折价交易现象的因素。

4.我国封闭式基金的折价水平之间高度相关

我国封闭式基金的折价水平之间具有高度的相关性,表现出很强的联动效应,很多基金折价水平之间的相关系数大于0.95,如基金安信基金开元,基金裕隆和基金裕阳之间这些基金的折价水平之间相关关系最为密切,折价趋势非常相似。

三、理论与文献综述

(一)传统金融学的理论解释

1.代理成本理论

该理论最早由Jensen和Meckling提出。他们认为是封闭基金的费用(包括管理成本与交易费用等)高于封闭基金预期收益的现值造成了封闭基金的折价。由这一理论可以得到两个推论:一,封闭基金的折价率与基金管理费用成正比;二,封闭基金的折价率与预期基金收益成反比。然而,数据表明实际并非如此。Malkiel B.G(1977)通过分析美国市场的封闭基金发现折价幅度与管理费用以及预期收益之间没有显著相关。然而,Barclay与Pontiff等人的研究表明,代理成本对于基金折价有一定的影响。但是Lee等却认为管理费用是从资产净值中以固定比例提取的,不会造成折价率的大幅波动;而且无法解释封闭基金发行时的溢价现象,即投资者为何会以溢价购买预期会折价的资产。通过以上的争论可以看出,代理成本对封闭基金折价存在影响,但不是主要的影响因素。

2.税收债务理论

这一理论有封闭基金折价问题的提出者Pratt于1966年提出。该理论认为,资本利得税是封闭基金折价的主要因素,买入封闭基金时投资者就承担了潜在的税收债务,当卖出基金份额时,投资者需要为其资本利得缴纳资本利得税。这样基金净值是含有资本利得税的被高估的价格,因此封闭基金会出现折价。Brickley(1991)与Pontiff(1995)等人的研究表明税收债务理论对封闭基金折价有影响。但Malkiel的研究显示资本利得税对封闭基金折价的影响不超过6%。我国并没有开征资本利得税,封闭式基金却同样出现了折价现象,而且折价率甚至大于美国。这说明税收债务理论也不够完善,还不能用来解释封闭基金折价问题。

3.流动性理论

该理论认为是封闭基金持有一部分流动性价差的资产,而在计算其价值时,未考虑其变现时的折价,造成了封闭基金净值被高估,也就形成了封闭基金的折价。但是Lee等人的研究表明封闭基金持有流动性较差资产的比例相对于总资产来说微不足道,不足以造成如此大幅度的折价。因此,该理论还需进一步完善。

4.业绩预期理论

Malkiel B.G(1977)认为,投资者对封闭基金业绩的预期,反映了基金的价格。当预期基金表现较好时,投资者愿意购买基金,造成溢价;当预期基金未来盈利能力较差时,投资者倾向于抛售或者不购买基金,造成基金折价。且对未来基金业绩的预期与折价率呈现负相关关系。但是Lee等的研究却表明,折价率较高的封闭基金业绩往往优于折价率低的封闭基金。

(二)行为金融学的理论解释:噪声交易理论

所谓噪声,就是在有效市场假说中,与资产价值无关的并能造成资产价格偏离其价值的信息。Zweig Martin E首先提出了封闭基金的价格可能反映了个体投资者对未来的预期,并且认为非信息交易者是封闭基金的主要持有者,当他们对未来的收益乐观时,封闭基金的折价幅度变大;而当他们对未来收益悲观时,封闭基金的折价幅度变小,甚至可能出现溢价。Black首先界定了噪声与噪声交易者的概念,他认为噪声作为金融市场中的一个重要因素,与信息并存,共同对资产价格产生影响;因此资产价格既反映了理性交易者的信息,也反映了非理性交易者的噪声。Black的文章启发了大量的关于噪声交易的研究,后来几乎所有的关于噪声交易的研究,都是以Black的文章为思想源泉的。DeLong, Shleifer, Summers, and Waldmann基于Black的理论,于1990年发表DSSW噪声交易模型。这是一个两期迭代模型,有两个假定:一是信息交易者偏好价格波动带来的收益而不仅仅是分红,因此通常投资期限较短;二是由于噪声交易的随机性,信息交易者难以预测其行为。在DSSW模型中,存在两类投资者,信息交易者(理性交易者)与噪声交易者(非理性交易者)。噪声交易者往往认为自己掌握的错误信息(噪声)是正确的,并作为投资依据。而噪声交易者的行为使得原本可以实现无风险套利的信息交易者的套利行为变得有风险,从而限制了套利行为。信息交易者为规避噪声交易者的悲观预期不愿购买封闭基金,造成了封闭基金的持续折价。但是,Brauer等人通过大量的实证研究表明,噪声交易理论对于封闭基金折价原因的解释只占到7%左右,而且这一理论对于封闭基金折价现象的解释是建立在噪声交易者持续悲观的前提之下的,与现实也并不相符。

(三)国内外学者对于封闭基金折价问题的研究

我国基金市场建立时间短,关于封闭基金折价的研究也还处于起步阶段,我国学者的研究大多以国外已有理论为基础进行深入研究。薛刚、顾峰、黄培清(2000)是国内最早公开发表关于封闭基金折价研究报告的学者,他们从定性的角度对封闭基金折价现象进行分析。他们认为我国封闭基金发起时间短,制度上很不完善,因此市场中充斥着较西方市场上更多的噪声。并且封闭基金的资产净值泡沫更大,且相对与开放基金流动性较低,使得折价更为严重。章早立(2001)指出国内浓厚的投机气氛是封闭基金折价的主要原因。加之新股配售特权的取消使得封闭基金对投资者来说缺乏吸引力。顾娟(2001)通过实证分析发现国外理论解释我国封闭基金折价现象有很大的局限性。通过对基金折价与基金业绩、基金投资组合的集中度之间的分析发现基金折价与基金基本面表现关系不大。Dimson,Minio-Kozerski(2001)认为,以前用基金净值的收益来度量基金管理业绩的方法有缺陷,并对以前的方法进行了修正,并指出根据基金折价并不能预期基金未来的业绩。张俊喜、张华(2002)从行为金融学角度进行研究,认为投资者情绪是造成封闭基金折价的主要原因,并且发现不同基金之间的折价幅度呈现正相关。Ross(2002)利用无套利原理和有效市场理论,建立了一个基于管理费用的模型,能较好地解释封闭基金的折价现象。Berk,Stanton(2003)在投资者是理性的假设下所建立的模型,能够对基金的折价现象作出较好的解释。王擎(2004)通过建立我国封闭基金折价的模型,分析其中的理性交易成分与噪声交易成分来研究我国封闭基金折价原因,发现基金公司本身对于基金折价影响较小,股票市场的噪声交易程度大于基金市场的噪声交易程度是折价的重要原因。薛培(2005)将消费者信心指数代表投资者情绪,通过实证检验发现消费者信心指数比封闭基金折价指数更适合代表投资者情绪。Hughen&McDonald(2005)通过考察日内交易数据,发现折价率的变动与个人投资者的交易之间的关联并不紧密。游滔、赵菁菁(2008)探讨了我国封闭式基金的折价成因及相应的政策建议。朱晔(2009)分析了25支基金间折价率以及其变化的相关性,并在此基础上构建了一个多因素模型进行验证。认为我国封闭基金折价问题的主要原因是由投资者的情绪,证明了行为金融学对我国封闭式基金折价问题的解释。邹亚生、粟冲全(2010)通过考察中国封闭基金折价率时间序列,发现大部分基金的折价率均值具有结构突变特征。

四、封闭基金折价的实证分析

(一)分析方法

封闭基金发行时的溢价是因为发行时基金单位的供给量是有限的(即受封闭基金发行时的规模限制),投资者只能选择购买而不能选择卖出,供给小于需求导致了发行时的溢价;但由于发行后封闭基金的流通次数趋于无限,在市场上存在众多交易者的情况下,基金数量可认为是无限的。

封闭基金与开放基金有着千丝万缕的联系,部分封闭基金在发行一段时间后可转为开放基金继续运营。然而,对于开放基金,却不存在折价现象。造成封闭基金出现折价现象而开放基金不存在折价现象的主要原因是二者价格形成机制与交易机制上的区别,而其净值的计算方法与开放基金相同。

鉴于封闭基金价格完全由市场供求关系决定,因此其折价原因在于买卖双方在基金净值价格时的供求不平衡。此价格下双方的效用函数决定了买卖双方会采取最有利于己方的决策,因此,本章试图尝试使用博弈论方法,通过比较其效用函数之间的关系,来解释封闭基金折价的原因。

价格的决定本质上是供求关系的体现,根据噪声交易理论,将市场的投资者抽象为两个主体,信息交易者和噪声交易者,假设市场上会出现噪声交易者乐观预期与噪声交易者悲观预期两种情况。两个主体同时行动。

噪声交易者认为噪声是有效信息,并作为行动的依据。已有理论往往将噪声交易者看作是非理性投资者,其非理性表现在不能理性地确定效用函数,但他们会选择自身效用最大化的战略,从这一方面看,他们又具有理性行为。在此,我们称之为半理性。以下都是在噪声交易者为半理性,信息交易者为理性的前提下进行的。

噪声交易者的效用取决于对自己战略的评价,信息交易者的效用总是根据噪声交易者悲观这一前提确定的。因此,噪声交易者的效用在同一决策与预期下是相同的,且乐观时,噪声交易者更倾向于选择“买”,即B1>B2;悲观时,噪声交易者更倾向于选择“卖”,即D1<D2。而信息交易者总是认为噪声交易者悲观,因此噪声交易者在乐观或者悲观时,信息交易者的收益函数是相同的,即An=Cn。

表4.1 信息交易者与噪声交易者的博弈矩阵

假设开放基金的理论价值、基金单位净值与交易价格相等,则封闭基金的理论价值等于其单位净值。这里理论价值的计算是基于投资者完全理性以及有效市场的假设而进行的。现实中,投资者作为自然人,往往难以实现完全的理性,总会有非理性因素左右着投资决策,这也就造成了交易价格围绕资产价值波动。由于基金管理费用、交易费用等相对与折价率来说可以忽略不计,因此可以假定封闭基金的理论价值等于其公布的资产净值称为理性价格。资产净值与理论价值的差价(折价部分)称为非理性折价。这样,封闭基金交易价格就受主要受理性价格因素与非理性折价因素影响。

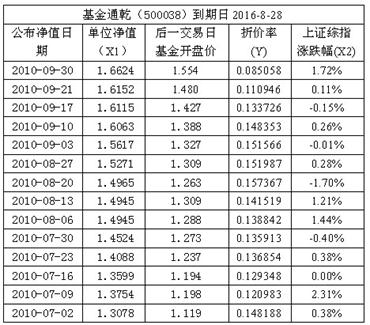

通常基金公司会在二级市场休市的前一交易日交易结束后公布基金净值,这一交易日的数据结果将会称为投资者在下一交易日进行操作的重要依据,指数表现也是对投资者情绪产生影响的主要因素,因而本文取基金净值为理性价格因素,取基金净值公布日的上证综指收市涨跌幅作为非理性折价因素,以下一交易日封闭基金开盘价格作为市价,来计算封闭基金折价率。

本文从20##年12月1日还在交易的26支封闭基金中根据距离到期日时间的长短选取了5支具有代表性的封闭基金,分别是基金裕泽(184705)、基金景宏(184691)、基金通乾(500038)、基金丰和(184721)、基金银丰(500058)。为了避免误会,本文将封闭基金折价定义为折价率=(市价-净值)/净值。

公式为:

(1)

(1)

其中,DIS表示封闭基金的折价率,P表示封闭基金的交易价格,NAV表示封闭基金的净值。

根据从互联网上收集到的这5支基金以及上证综指在20##年7月2日至20##年10月8日的数据,借助EVIEWS软件进行多元回归分析与一元回归分析。结果如下:

(二)数据结果

表4.2 基金裕泽20##年第三季度数据

表4.3 基金景宏20##年第三季度数据

表4.4 基金通乾20##年第三季度数据

表4.5 基金丰和20##年第三季度数据

表4.6 基金银丰20##年第三季度数据

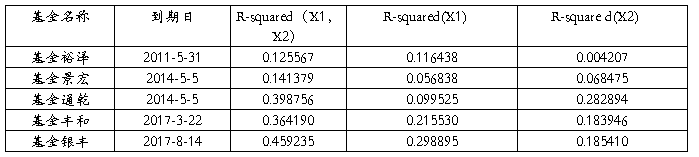

表4.7样本基金R-squared

1.基金裕泽(184705)到期日期20##-5-31

距离到期日时间最短,且折价率较低,理性价格因素与非理性预期因素对于折价的解释程度极低,且相关关系极不明显。

2.基金景宏(184691)到期日期20##-5-5

距离到期日时间比较短,虽然折价率较大,但理性预期因素与非理性折价因素也难以解释其折价原因。

3.基金通乾(500038)到期日20##-8-28

距离到期日时间中等,折价幅度较大,且理性预期因素与非理性折价因素对折价的解释幅度达到了39%,且是非理性预期因素的解释程度大于理性价格因素的基金。

4.基金丰和(184721)到期日20##-3-22

距离到期日时间较长,且折价率较大,理性价格因素与非理性折价因素对折价的解释达到了36%,且理性预期因素的解释优于非理性折价因素的解释。

5.基金银丰(500058)到期日期20##-8-14

五支基金中距离到期日时间最长的一支,折价率比较大,而且理性预期因素与非理性折价因素对折价的解释达到了45%,理性预期因素的解释程度同样优于非理性折价因素。

(三)分析结论

在行为金融理论中,噪声交易者悲观,信息交易者也预测到噪声交易者悲观。对与噪声交易者来说,选择“买”相对于选择“卖”是严格劣战略,D1<D2,噪声交易者只会选择“卖”,因此只需要讨论C2与C4即可。当信息交易者选择“买”时,由于预期到噪声交易者会选择“卖”,因此此时的效用C2≤0;当信息交易者选择“卖”时,由于预期到噪声交易者回旋择“卖”,因此此时的效用C4≥0。由此可得C4>C2。双方都会选择“卖”,造成了封闭基金的折价。

而当噪声交易者乐观时,选择“卖”相对于选择“买”是严格劣战略,B1>B2,噪声交易者只会选择“买”,但信息交易者预期噪声交易者悲观,不可能选择“买”,因此信息交易者还是按照原来的预期选择战略“卖”,当信息交易者的力量超过噪声交易者的力量时,封闭基金便会出现折价。

综上认为,半理性行为时造成封闭基金折价的主要因素。市场上信息交易者数量以及力量都大于噪声交易者,但其决策行为却会受到噪声交易者的制约,造成了封闭基金的折价。

从对5支样本基金为期一个月的数据分析中,可以得出以下结论

1. 对于到期日较晚的基金,折价率较大,理性价格因素与非理性折价因素对折价率的影响越显著。如基金通乾(500038,到期日20##-8-28),基金丰和(184721,到期日20##-3-22),基金银丰(500058,到期日期20##-8-14),理性价格因素与非理性折价因素对折价率的解释程度都在35%以上。

2. 对于到期日较早的基金,折价率较小,且理性价格因素与非理性折价因素对折价率的影响非常不显著。如基金裕泽(184705,到期日期20##-5-31)基金景宏(184691,到期日期20##-5-5),拟合结果较不理想。

3. 普遍来说,理性价格因素对与折价率的解释程度要好于非理性折价因素对于折价率的解释程度,且多数情况下理性价格因素显著程度高于非理性折价因素。

四、结论与政策建议

(一)结论

封闭基金市场上同时存在噪声交易者与信息交易者,而且信息交易者的力量大于噪声交易者时就会产生折价,但信息交易者的决策会受到噪声交易者的影响。从前面的博弈论分析可以看出,在噪声交易理论的假设下,噪声交易者以自己掌握的噪声作为投资依据,对信息交易者的套利行为造成了限制,主要是由于信息交易者的预期也是建立在噪声交易者对未来的悲观预期基础上,这种预期也影响了信息交易者的行为,最终双方力量失衡时就造成了折价。封闭基金的折价率与基金产品的到期日密切相关。在定量分析中,封闭基金的折价率与距离到期日的时间呈现出明显的正相关关系,这也印证了封闭基金到期后转为开放基金时折价消失的情况。非理性折价因素与理性价格因素共同影响了封闭基金的折价率。非理性折价因素与理性价格因素在一定程度上解释了封闭基金折价率的变动,而且解释程度与基金产品到期日有关,但是只有30%左右的解释程度并不是完全让人满意。

(二)政策建议

我国的投资者以中小投资者为主,投资者的非理性特征非常明显,因此,要发展证券市场,必须要研究他们的行为特征。迄今为止国内基金市场的过度投机与缺乏一个理性的投资者群体直接相关,所以同传统金融学的解释相比,行为金融学中的噪声交易理论可以更合理解释国内封闭基金折价现象。针对目前我国基金市场存在的问题,本人认为:政府应针对散户投资者进行教育。其目的是通过由政府提供公共产品的方式来增加投资者的专业知识,减少中小投资者非理性的行为特征。与此同时,应抓紧时间完善政府监管体系,加强行业内监管,完善信息披露制度,提高信息的透明度,减少市场上的“噪声”,给投资者以真实的参考信息,使得整个金融市场得以健康发展。

参 考 文 献

[1]王擎.再析封闭基金折价之谜[J].金融研究,2004(5):28-36.

[2]马宁科.中国封闭式基金折价成因分析及其政策建议[D].山东:山东大学,2009.

[3]黄大海.中国股票市场价格波动的理论与实证研究[D].天津:天津大学,2003.

[4]高力.我国封闭基金折价问题的研究[D].吉林:吉林大学,2008.

[5]梅士强,周军.行为金融学对我国封闭基金折价现象的解释[J],哈尔滨商业大学学报(社会科学版),2005(3):13-16.

[6]张俊喜,张华.解析我国封闭式基金折价之谜[J].金融研究,2002 , (12) :49 - 60.

[7]饶育蕾,杨琦.我国封闭式基金折价交易的行为金融学实证分析[J].中南大学学 报,2003 , (6) :346 - 350.

[8]邹亚生,粟坤全.封闭式基金折价的结构突变特征及其启示[J].金融分析,2010 , (7):118- 130.

[9]游涛,赵菁菁.我国封闭基金折价现象研究[J].中国商界,2008, (11):46.

[10]朱烨.我国封闭式基金折价交易之谜的金融学实证分析[J].科技信息,2009 , (23) :369-371.

[11]薛刚,顾锋,黄培清.封闭式基金的折价研究[J].财经研究,2000,26(10):11-22.

[12]章早立.封闭式基金折价交易问题研究[J].证券市场导报,2001(1):15-19.

[13]顾娟.中国封闭式基金贴水问题研究[J].金融研究,2001(11):62-71.

[14]汪光成.投资基金折价问题研究[J].金融研究,2001(12):20-28.

[15]Zweig ,Martin E. An Investor Expectations Stock Price Pre-dictive Model Using Closed - End Fund Premiums,1973,Journal of Finance(28):67-78.

[16]Black Fischer.Noise[J].Journal of Finance,1986,(3):327-351.

[17]Ross S A.The arbitrage theory of capital asset pricing[J].Journal of economic theory,

1976,13(3):341-360.

[18]Black F,Scholes M.The pricing of option and corporate liabilities[J].Journal of

Political Economy,1973,81:637-654.

[19]De Long.J.B,Shleifer A,Summers,L.h.et.Noise trader.risk in financial markets[J].Journal of Political Economics,1990(98):703-738.

[20]Malkiel,B.G,The valuation of close-end investment company shares[J].Journal of Finance,1977(32):847-859.

[21]Lee C.M.C,Shleifer A and Thaler R.H.Investor sentiment and the close-end fund puzzle[J].Journal of Finance,1991(46):75-109.

[22]Pontiff,Jeffrey.Closed-End Fund Premiums and Returns:Implications for Financial Market Equilibrium[J].Journal of Financial Economics,1995(37):341-367.

[23]Brickley J,Schallheim J.Lifting the lid on closed-end investment companies:a case of abnormal returns[J].Journal of Financial and Quantitative Analysis,1985,20(1):107-117.

[24] Gordon Gemmill,Dylan Thomas,Sentiment,expenses and arbitrage in explaining the discount on closed-end funds, SSRN-id222448.