会计岗位调查报告

一、会计人才需求及会计岗位工作调查

(一)调查的基本情况。调查的目的主要在于会计专业的社会需求及会计岗位职业能力。调查所采用的方法主要为实地访谈,主要采取按调查提纲询问的方式进行,但并不完全拘泥于提纲,此外还以电话采访的形式向企业会计人员和中介机构、毕业生进行调查等。调查的对象:以企业为主,其次为会计师事务所、税务师事务所,除此之外还有本校历届毕业生,进行了典型性抽样调查。其中,企业分布大型企业占17%;中型企业占33%;小型企业占50%。

(二)会计人才需求情况调查分析。据中国财会网显示,财会人才的市场需求量仅次于营销人才的需求,屈居第二位。而中国新闻网公布的国家工商总局最新发布的一项统计表明,截止20xx年上半年,全国私营企业已达到300万户,同比增长20%,增加近35万户。按此增长速度分析,全国私营企业每年至少增加了30万户,按每个企业配置1~2名会计人员计算,会计行业每年需要增加40多万会计从业人员。由此可见,财务人才的就业前景较为乐观。

(三)会计岗位工作调查分析。

在我们调查的“中小企业会计专业人员应具备哪些方面的知识?”问题中,受访者普遍认为财务会计、成本会计、税务、审计、职业道德、信息系统是基层会计岗位所必需的知识要素。其中,财务会计知识摆在第一位,可见会计和财务知识仍是会计人员知识体系的核心。 在我们调查的“会计专业人员应具备哪些方面的岗位职责?”问题中,受访者认为最重要的专业技能分别是会计核算能力、成本计算能力、纳税申报能力、会计软件应用能力、财务分析能力。受访者普遍认为会计最基本的职责是会计核算能力,最欠缺的是税务核算和纳税申报能力。

在我们调查的“会计专业人员除专业技能外,还应具备哪些方面的技能?”问题中,受访者认为会计专业人员还需要职业品行、计算机技能、语言交流能力、人际关系、分析性/批判

性思维、知识更新能力、团队合作、决策能力等。被调查的会计从业人员则认为人际关系、分析性/批判性思维在专业教学中重视不够。

二、高职会计人才培养目标定位

从社会对会计人才需求层次看,为中小企业培养中高级实用性会计人才,正是高职会计教育的合适定位。在现代科学技术迅速发展的知识经济时代,人们越来越注重专业能力的培养,培养有专业、有能力、有效率的人才,已经成为人们的共识。高职教育应注重培养学生的实践操作能力,即以培养技能型人才为主。会计岗位的职业能力需求,决定高职会计教育不仅是培养学生会计职业岗位单一的知识、技能,还要考虑为适应当前工作岗位和未来工作发展所需的各项能力,培养学生学习能力、工作能力、创新思维能力以及职业道德、身心素质等基本素质。

三、启示与结论

(一)启示

1、高职会计教育。(1)培养方向要以人才市场为导向,体现社会现实和未来需要;(2)教学内容须紧扣社会实践,体现理论与实践相结合;(3)有效地安排和利用实习时间,让学生有“真刀真枪”实干的经历;(4)学校教育与社会实践要互相渗透。

2、会计人才至少应该具备四种能力。(1)具有较高的职业判断力,能在综合各种信息和知识的基础上,选择合理公允的处理方法;(2)具有知识的自我更新能力,及时学习最新的会计制度和准则;(3)具有搜集、获取、提炼信息的能力;(4)具有组织、协调、沟通的能力。

(二)结论

1、高职会计专业的主要就业方向是中小民营企业。这些企业的特点是小而全,即企业小,会计人员少,对会计人员的要求是上手快、知识全面。为使会计专业培养的学生符合社会、行业、企业的需求,我们要经常聘请了校外专家以及院内骨干教师为专业指导委员会委员,充

分发挥专业建设指导委员会的作用,每年定期召开专业建设指导委员会专家会议,针对社会对会计专业人才所需的职业技能和综合素质的要求,听取企业专家对专业建设、人才培养方案的意见,对专业人才培养方案的具体内容做了相应调整。

2、中小企业的会计岗位设置主要有出纳、主办会计、税务会计等。也有相当多的企业直接根据会计人员的工作范围,将会计岗位分为会计核算、财务分析、财务管理。因此,上述的种种岗位即是高职会计专业毕业生的就业岗位群。

3、中小企业的会计核算手段上,电算会计逐渐成为主流。现在大多数企业已经采用计算机进行账务处理,但绝大部分企业仍然处于人机并存的会计核算状态。企业中应用的财务软件品牌很多,因此培养学生通用的财务软件应用能力非常重要。

4、税务核算与纳税申报能力是“最应学习的能力”和“学校教育最欠缺的地方”。用人单位和毕业生均认为税务岗位的知识学习不够全面,知识应用能力差。可见,现有教学中的税务知识与实际工作的税务知识脱节较为严重。

5、除了专业技能外,EXCEL在财务中的应用、社会保障制度(主要涉及企业职工“五险一金”的核算)等知识与技能也非常重要。在对高职学生进行专业培养时,还应适当兼顾这些相关技能的培养。

6、一半以上的学生毕业后要兼任统计、文秘、人事管理等工作。建议选修课开设相关课程,以拓宽学生的就业视野。

第二篇:会计岗位需求调查报告

会计岗位需求调查报告

小组成员:史凌红 骆颖 姚晓丽 叶梦云 王凌燕

【摘 要】:当今社会信息瞬息万变,人才竞争也愈趋激烈,如何在社会中定位,找到自身的坐标成了许多高校师生关注的问题,而在高职教育中,市场对高职学生各方面的要求是我们探索这片较高领域不可或缺的要素之一通过对中小型企业会计岗位需求条件调查,结果显示,会计人才市场对初、中层次人才的需求大。企业招聘会计人员时不单纯看重学历,更注重其是否有工作经验并要求会计人才具有一定的实践能力。从而启示:高校应提高会计人才培养质量,完善课程设置,提高学生的综合素质,加强会计职业道德和实践能力的培养,向社会供给符合市场需求的会计人才。

样本与调查情况说明

1、小组5名课题组成员对中小型企业会计岗位需求进行了调查,本次调查共发放并收回调查问卷30份,有效问卷30份。

2、按被调查对象的基本特征是:按被调查对象所在企业的性质分类,中外合资占13.33%,民企占63.34,个体占23.34%。

3、按被调查对象所从事工作岗位分类,企业主管占30.0%,财务主;管占10.0%,出纳占33.3%,统计占6.7%,总账占10.0%,其他占20.0%

4、本次调查主要选择了浙江省乡镇中小型企业作为调查对象。由于这几个城市经济发展程度不同,因此调查结果有一定代表性。

二、问卷调查的结果分析

(一)会计数量的需求较大

当问到“贵公司现有会计人才数量”时,一般的个体及规模较小的民企在三人以下,而中外合资及规模较大的民企则一般在三人以上。这表明市场对会计人才

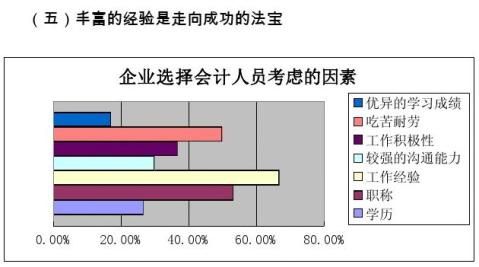

问到“在选择员工时,主要考虑的方面”时,学历仅占26.7%,职称占53.3%,工作经验占66.7,较强的沟通能力占30%,工作积极主动占36.7%,这表明学历不再是唯一的准绳,企业更青睐应聘者的工作经验。经验代表了能力,市场真正需要的是有能力的会计人才。因为对于会计人员,进公司如果马上计划内投入工作,就可以免去公司的一部分培训成本,毕竟一些基本的会计核算工作是做出来的,不是研究出来的,自然学历在一些初级会计岗位就显得不是那么重要了。 (六)

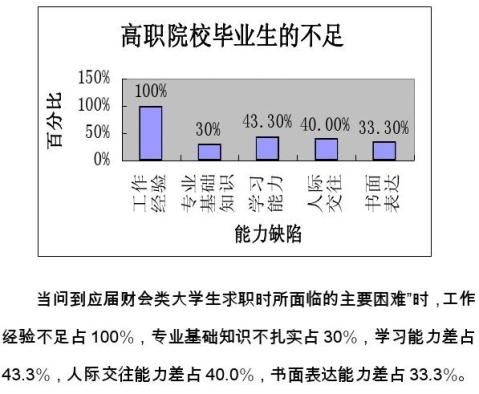

高职院校毕业生的不足

这表明一定的工作经验对财会类学生来说是必需的,丰富的实践经验才是走向成功的法宝。其他专业知识,各种能力的培养也对大学生求职造成了一定影响。

(七)高职院校学生拥有广泛的市场

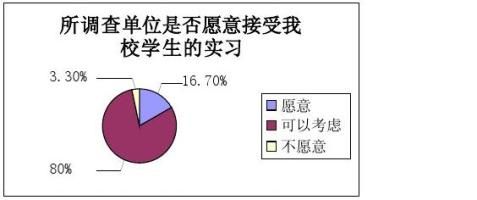

当问到“是否愿意接受我们学院的学生实习或工作时",16.7%的人选择愿意,只有一位选择不愿意,80%以上的被调查者都觉得可以考虑,这表明大多数企业还是对我们的工作表示支持的,会计这一专业在市场上有一定的需求量。

三、对高校会计人才培养的启示

这次调研针对浙江省中小企业进行调查,经过调查分析得出对高校人才培养的启示:

(一) 加强会计职业道德的培养

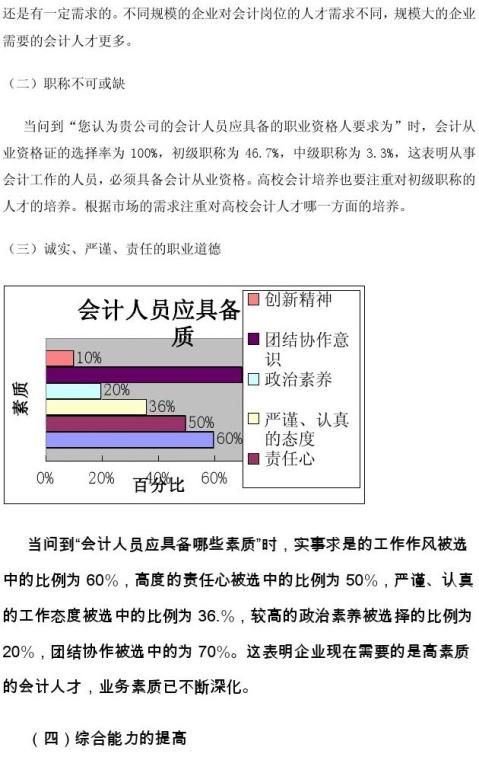

如果用会计人员应具备的素质垒成一座金字塔,道德素质必然是位于塔的最底部,为根基所在。所以在对高校会计人才的培养的时候要着重培养会计人才的诚信和实事求是的工作作风。这是作为会计人员应具备的基本素质,也是做人的基本准则。将来在社会上才有立足之地,才能在企业干的长久。而高度的责任心也比较重要,当然还要注重对高校会计人才的责任心培养。有了责任心才能全心全意为企业工作。数据表明诚信、责任心等职业道德是企业对财会人员的基本要求,也是企业招聘会计人员时考虑的关键因素之一。

(二)培养学生的综合素质

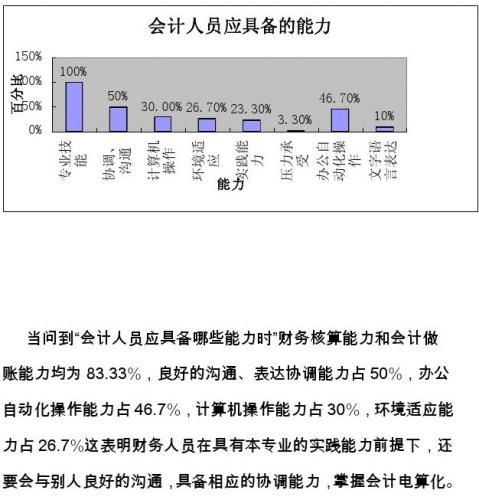

会计人员应具备的能力:“记账、算账、报账” 。应该把财务核算和做帐能力放在首要位子培养,其次良好的社交能力是事业成功的重要条件,对会计人员也不例外。所以高校要注重对会计人才的沟通、表达、协调能力的培养。而懂办公自动化操作能力占的比率也比较大,表明会计要具备一定的办公自动化操作能力。

(三)注重实践能力的培养

会计是一个技术含量高的工作,现在企业招聘会计人员不单纯看学历,更注重实际能力。现在高校毕业生就业压力很大,为提高毕业生的就业竞争力,高校应强化人才培养质量。高校在会计专业教学中不仅要使学生掌握扎实的理论知识,更要训练学生将知识转化为能力。会计人员的培养要注重实践能力,也要加强表达能力和沟通能力

的培养。训练知识转化为能力。因此,高校会计专业教学中应加强实践教学,训练学生具备一定的实践能力。

(四)内外协调的能力

做一个合格的会计人员,不仅需要全面的会计知识、法律知识、经济知识,而且需要内外协调的能力。这种能力包括两个方面:一是对内的组织、协调、沟通能力;二是外部协调和沟通能力由于会计的职能作用,会计人员要确认、计量、记录、跟踪各方面的会计信息和会计资料,要与采购、生产、保管、销售以及科研等环节和部门的人员来往,要全面、系统、总括地了解企业的经营情况,要通过对经营活动的处理、分析和汇总,向决策层提供决策依据和生产经营的数据资料。市场经济条件下的企业,生产社会化程度较高,对会计人员的对外协调能力方面的要求也较高。如果会计工作者不具备这些环节的协调能力和技巧,就会影响企业的发展。

(五)不断创新的精神

创新是市场经济时代的灵魂,没有创新就没有企业的发展。经济活动各个方面的创新,理所当然地会给传统会计的发展带来多方面的冲击,使会计领域在这一新的经济环境下发生新的变化,产生新的课题,这就需要会计工作者不断的更新自己的知识,扩大自己的知识面,并根据经济活动的变革,相应地创新财务与会计的模式,使会计工作适应经济的发展。具体地说,在会计核算的主要对象、会计计量的模式、会计假设、财务报告的编制以及会计实务的操作等方面,都需要

跟上经济变革的步伐。反过来讲,会计工作的创新也能带来生产成本的降低和生产效率的提高,从而带动经济效率的增长。

(六)立体的经济知识

在知识经济时代,知识是最为重要的资本。会计这一职业在知识经济时代已经不再仅仅是简单的记账、算账和报账。在不同性质的企业中,会计人员需要熟悉甚至精通相关行业的知识和技术;在跨国企业中,会计人员必须掌握至少一门外语,熟悉国际会计准则和国外的会计处理方法;在会计电算化程度不断提高的情况下,会计人员应具备计算机知识、网络知识,会使用财务软件;随着我国法律的不断完善,会计人员不仅应该了解会计法,而且应该了解经济法、合同法、税法等相关法律法规。只有具备了这些立体的经济知识,才能从较高的视角上把握财会工作的运行规律,才能根据客观环境做出正确的职业判断,选择适当的会计政策,做出合理的会计估计,提供真实的会计信息。