温州大学瓯江学院

WENZHOU UNIVERSITY OUJIANG COLLEGE

实 验 报 告

温州大学瓯江学院教务部制

实验名称 税务登记及增值税纳税申报

一、 实验目的

明确企业税务登记的流程、变更登记及注销登记的情形与流程、税务登记证的功用、一般纳税人与小规模纳税人当期应纳增值税的计算、会计核算及纳税申报

二、 实验内容

1. 问答题:

1.1办理开业税务登记需要提交的证件材料?

答:1)纳税人营业执照,法人营业执照正本2)有关合同、章程、协议书。3)银行账号证明4)法定代表人或业主居民身份证、护照,或其他合法组织机构统一代码证书7)国家税务机关要求提供的其他有关证件和资料。

1.2办理开业税务登记的程序?

答:1)提出开业税务登记申请。2)填报税务登记表。3)领取税务登记证。

1.3 企业需要办理变更登记及注销登记的情形及流程?

答:(1)变更登记。纳税人税务登记内容发生变化的,应当自工商行政管理机关或者其他机关办理变更登记之日起30 日内,持有关证件向原税务登记机关申报办理变更税务登记。纳税人税务登记内容发生变化,不需要到工商行政管理机关或者其他机关办理变更登记的,应当自发生变化之日起30 日内,持有关证件向原税务登记机关申报办理变更税务登记。

(2)注销登记。纳税人发生解散、破产、撤销以及其他情形,依法终止纳税义务的,应当在向工商行政管理机关或者其他机关办理注销登记前,持有关证件向原税务登记机关申报办理注销税务登记;按照规定不需要在工商行政管理机关或者其他机关办理注册登记的,应当自有关机关批准或者宣告终止之日起15 日内,持有关证件向原税务登记机关申报办理注销税务登记。

纳税人因住所、经营地点变动,涉及改变税务登记机关的,应当在向工商行政管理机关或者其他机关申请办理变更或者注销登记前或者住所、经营地点变动前,向原税务登记机关申报办理注销税务登记,并在30 日内向迁达地税务机关申报办理税务登记。

纳税人被工商行政管理机关吊销营业执照或者被其他机关予以撤销登记的,应当自营业执照被吊销或者被撤销登记之日起15 日内,向原税务登记机关申报办理注销税务登记。纳税人在办理注销税务登记前,应当向税务机关结清应纳税款、滞纳金、罚款,缴销发票、税务登记证件和其他税务证件。

1.4 税务登记证的功用?

答:(1) 开立银行账户。(2) 申请减税、免税、退税。(3) 申请办理延期申报、延期缴纳税款。(4) 领购发票。(5) 申请开具外出经营活动税收管理证明。(6) 办理停业、歇业。(7) 其他有关税务事项

2. 选择题:

2.1【单项选择题】下列关于增值税纳税人放弃免税权有关规定叙述正确的是( D )。

A.纳税人不可以根据不同的销售对象选择部分货物放弃免税权

B.符合条件但尚未认定为增值税一般纳税人的纳税人放弃免税权,不应当认定为一般

纳税人

C.纳税人自税务机关受理其放弃免税声明的当月起24 个月内不得申请免税

D.纳税人可以口头提出放弃免税申请,报主管税务机关审批

2.2 【单项选择题】下列各项收入中,应纳增值税的是( D )。

A.娱乐公司门票收入

B.电信部门通信服务收入

C.某房地产开发公司销售办公楼收入

D.工厂销售产品收入

2.3【多项选择题】下列各项中属于视同销售行为应当计算销项税额的有( A C )。

A.将自产的货物用于集体福利

B.将购买的货物对外销售

C.将购买的货物用于对外投资

D.将购买的货物用于集体福利

2.4【多项选择题】下列业务中,属于增值税征税范围的有( ABCD )。

A.服装厂销售其生产的服装

B.典当业的死当物品销售业务

C.商店销售集邮商品

D.银行销售金银业务

3. 案例分析题: 根据图3.1 所示的内容,试判断该装饰材料商店销售墙纸的业务是否属于混合销售?应纳增值税还是营业税?

答:属于混合销售。由于是一家装潢材料商店,即是以销售货物为主,又因为发生送货上门并安装等收费性服务,所以属于混合销售,应纳增值税。

4. 沪南公司是一般纳税人。生产销售的产品适用增值税基本税率,20##年10月份发生以下经济业务。

① 10月5日,向A厂购进原材料一批,取得增值税专用发票注明的价款为400000元,增值税68000元,取得运输部门的运输发票注明的运费20000元,其中运费16000元,建设基金2 000元,保管费1000元,装卸费1000元。

② 10月13日,与D公司签订投资协议,接受其投资转入材料一批,取得增值税专用发票注明的价款为200 000 元,增值税34000元,材料未到。

③ 10月18日,购进低值易耗品一批,取得增值税专用发票注明的价款为50 000元,增值税8500元,款项已经支付,低值易耗品尚未验收入库。

④ 10月21日,销售产品一批,开出增值税专用发票,价款900 000 元,税款153000 元。

⑤ 10月22日,用新开发的K05 产品100 000 元(成本价)向合作单位投资入股,公司无同类产品售价。

根据上述资料,计算沪南公司10月份应纳增值税额(本月取得的相关发票均在本月认证并抵扣)。

解:

销项税额= 153000+100000 ×(1+10%)×17%

=153000+18700=171700

进项税额=68000+(16000+2000)×7%+34000+8500

=111760

应纳增值税额=171700-111760=59940

5. 增值税会计核算:

5.1 沪南公司是一般纳税人。20##年1月发生如下业务。

① 1月6日,向本市第三铸造厂购进铸铁一批。增值税专用发票上注明价款1 880 000

元,税率17%,上述款项已通过银行付讫。

② 1月9日,因铸铁质量问题发生进货退出,根据铸铁厂开具的红字增值税专用发票,

收到退回价款210000 元,税款35700 元。

③ 1月11日,按照合同规定,沪南公司接受金属公司以圆钢作为投资入股,经财产评估,法定作价为360000元,税率17%,税额61200 元。

④ 1月12日,拨付钢材一批,委托轻工机械厂加工齿轮,已拨付钢材价款168 000 元。

⑤ 1月22日,收到轻工机械厂开来的增值税专用发票,支付加工费18 000 元,税率

17%,以银行存款支付。

⑥ 1月22日,齿轮加工完毕,该批加工半成品价款为186 000 元,收回入库。

⑦ 1月23日,企业被盗,丢失钢材10 吨,价款11 000元,该钢材的进项税额为1 870 元。

⑧ 1月29日,销售机床10 台,实现销售收入2760000元,向对方开出增值税专用发票,并收取增值税469 200 元,收回货款存入银行。

⑨ 1月30日,企业发生销售退货两笔,共计价款198000元,应退增值税33 660元,企业开出红字增值税专用发票,并以银行存款支付退还款项。

⑩ 沪南公司为扩大企业规模,根据合同规定,以机床 2 台对建材机械厂进行联营投资,投出机床2台的账面价值234 000元,双方作价为260000元。

月末,结转未交增值税。假定期初“应交增值税”、“未交增值税”明细账无余额。

要求:对沪南公司 20## 年1月发生的经济业务涉及的增值税进行核算。

(2) 沪南公司是一般纳税人。其子公司宏进纺织厂是小规模纳税人,20##年3月发生如下业务。

①3月1日购进化纤布,增值税专用发票上注明的价款为30000元,税款为5100元,货款已转账支付,材料已验收入库。

②3月2日销售女式西服1 000 套,取得销售收入25 000元,开具普通发票,款项已存入银行。

③3月5日缴纳上月增值税3600元,用银行存款支付。

④3月18日,销售儿童运动服600 套,取得销售收15 000元,由税务机关代开增值税专用发票。款项存入银行。⑤ 3月25日销售男士休闲装500 套,取得销售收入10000元,开具普通发票,款项尚未收到。

要求:对宏进纺织厂20##年3月发生的经济业务涉及的进行核算

答:5.1 解:

1 、借:原材料——铸铁 1880 000

应交税费——应交增值税(进项税额) 319 600

贷:银行存款 2199600

2、借:原材料 210 000

应交税费——应交增值税(进项税额) 35 700

贷:银行存款 245 700

3、借:原材料 360000

应交税费——应交增值税(进项税额) 61200

贷:实收资本 421200

4.借:委托加工物资 168 000

贷:原材料 168 000

5、借:委托加工物资 18 000

应交税费——应交增值税(进项税额) 3 060

贷:银行存款 21 060

6、借:库存商品 186 000

贷:委托加工物资 186 000

7.借:待处理财产损溢 12870

贷:原材料 11000

应交税费-应交增值税(进项税额转出)1870

8.借:银行存款 3229200

贷:主营业务收入 2760000

应交税费-应交增值税(销项税额)469200

9

借:主营业务收入 198000

应交税费-应交增值税(销项税额)33660

贷:银行存款 231660

10.借:长期股权投资 304200

贷:主营业务收入 260000

应交税费-应交增值税(销项税额)44200

10.借:主营业务成本 23400

贷:产成品 23400

11.本期应交增值税=510034-417690=92344

借:应交税费-应交增值税(转出未交增值税)92344

贷:应交税费-未交增值税 92344

5.2 解:

1.借:原材料 35100

贷:银行存款 35100

2.说明:25000元为含税销售额

借:银行存款 25000

贷:主营业务收入24271.8

应交税费-应交增值税 728.2

3.借:应交税费-应交增值税 3600

贷:银行存款 3600

4.说明: 15000元为不含税销售额

借:银行存款 15450

贷:主营业务收入15000

应交税费-应交增值税 450

5.说明: 10000元为含税销售额

借:应收账款 10000

贷:主营业务收入9708.74

应交税费-应交增值税 291.26

应交税费-应交增值税 291.26

6

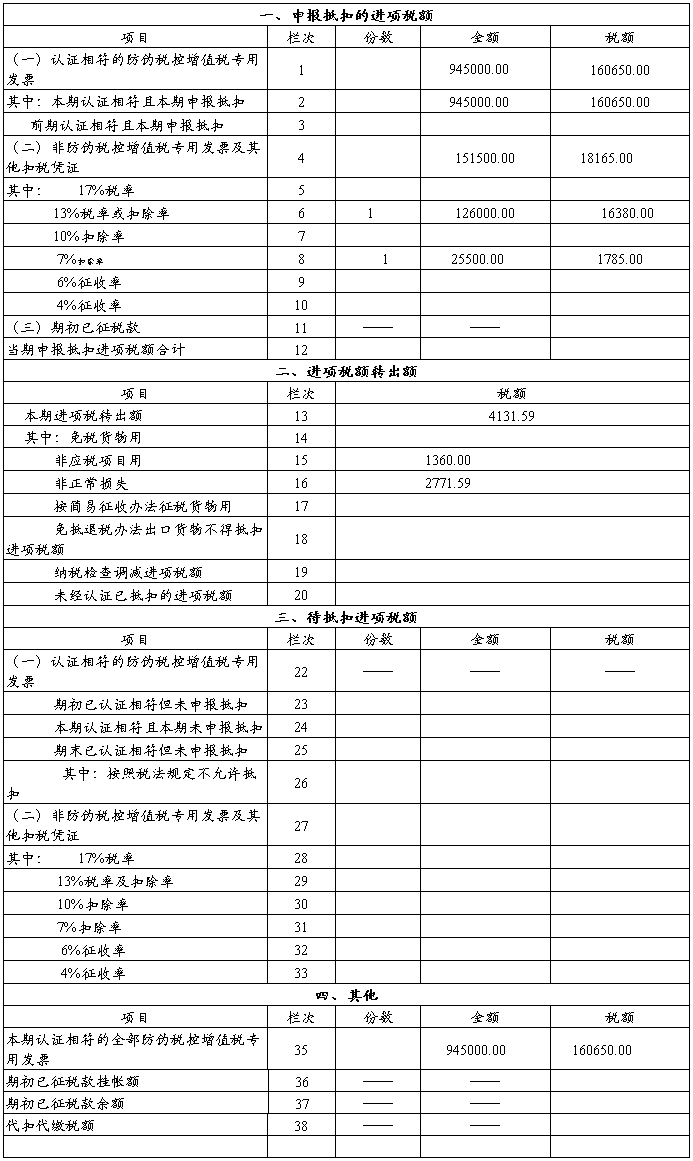

增值税纳税申报表附列资料1(南京湖南实业有限责任公司)

(本期进项税额明细)

税款所属时间:2011 年 6 月

纳税人名称:(公章) 填表日期:20##年7月8 日 金额单位:元至角分

注: 第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和; 第12栏=第1栏+第4栏+第11栏;第13栏等于第14栏至第21栏之和;第27栏等于第28栏至第34栏之和。

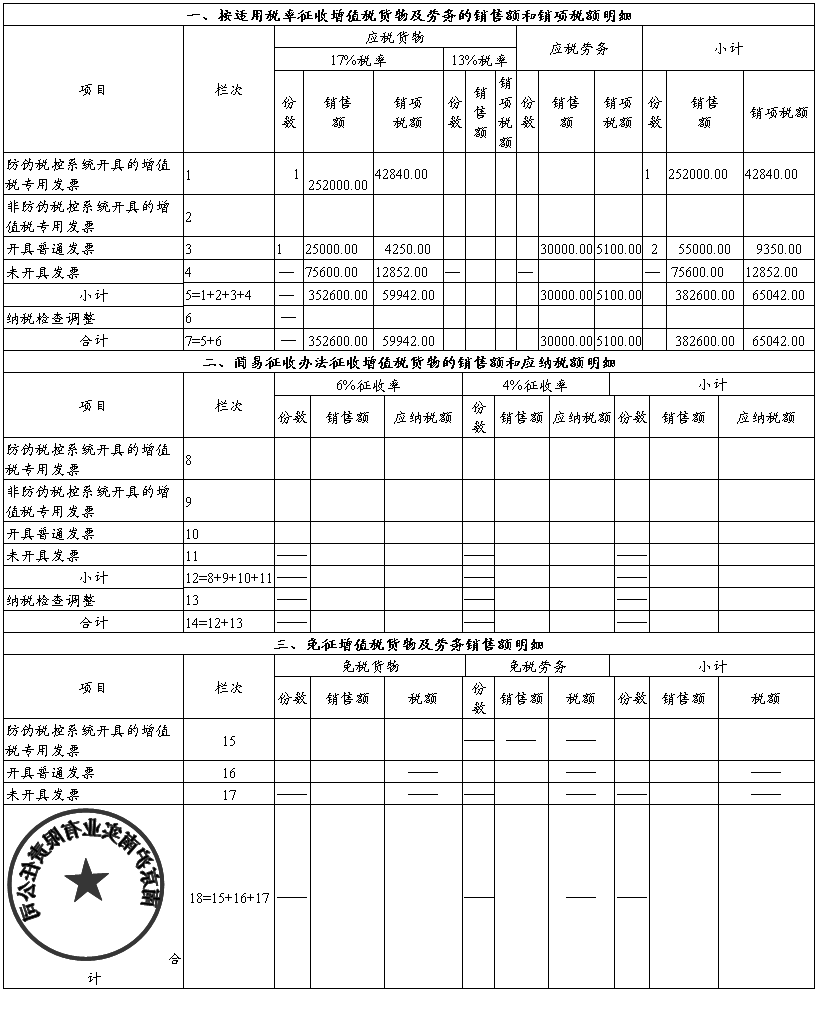

增值税纳税申报表附列资料2(南京湖南实业有限责任公司)

(本期销售情况明细)

税款所属时间:2011 年6 月

纳税人名称:(公章) 填表日期:2011 年7 月8 日 金额单位:元至角分

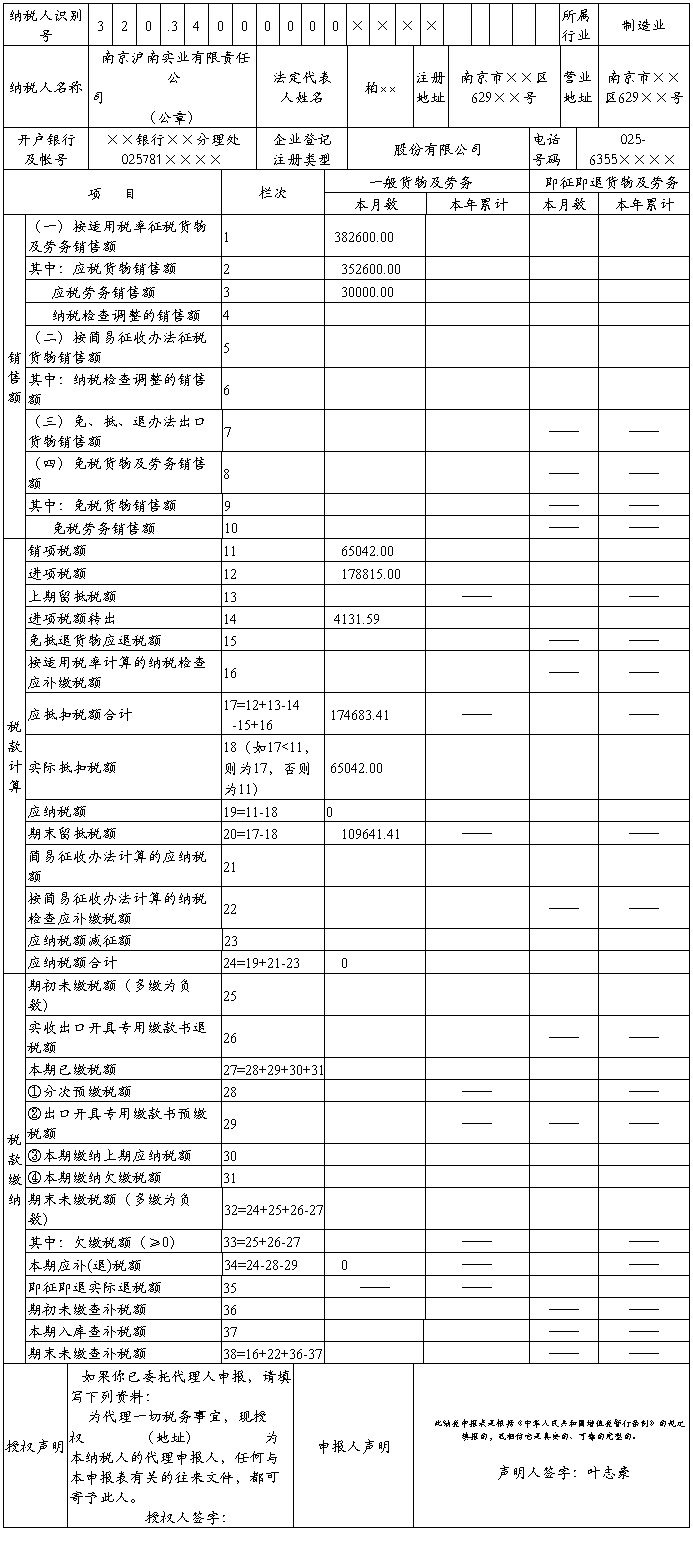

表3-10 增值税纳税申报表

(适用于增值税一般纳税人)

根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月一日起十五日内,向当地税务机关申报。

税款所属时间:自20##年6月1日至2011 年6 月30日 填表日期: 20## 年7月8 日

金额单位:元至角分

以下由税务机关填写:

收到日期: 接收人: 主管税务机关盖章:

三、 实验步骤

四、 实验结果

五、 实验分析、总结

第二篇:材基实验报告——实验一

材料科学基础实验报告

实验名称 金属的塑性变形与再结晶

学 院 材料科学与工程学院

班 级

姓 名 李俊甫

学 号

一、 【实验目的】

(1)了解金属塑性变形及滑移带、变形孪晶的特征;

(2)了解冷塑性变形对金属组织和性能的影响;

(3)了解经冷塑性变形金属在加热时组织与性能的变化规律;

(4)了解变形量对再结晶后晶粒大小的影响。

二、 【实验原理】

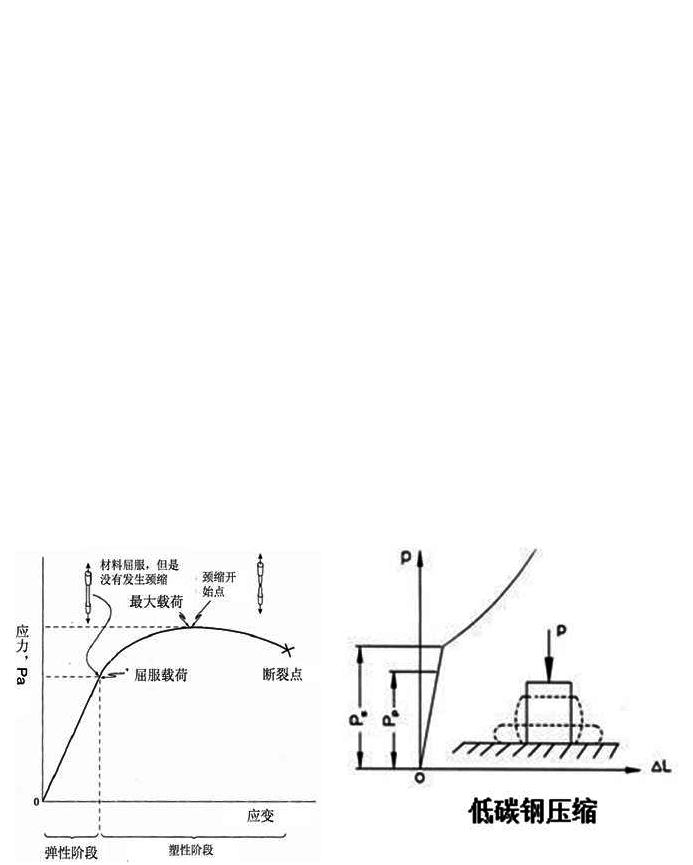

(1)金属的塑性变形

①金属在外力的作用下的行为:

随着应力的增加,可先后发生弹性变形、塑性变形、直至断裂。

②金属材料发生塑性变形,在外力除去后,变形永久残留。

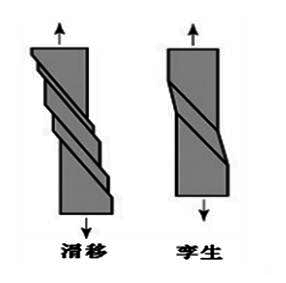

③塑性变形的基本方式有:滑移和孪生两种。

(2)冷塑性变形对金属组织和性能的影响

①产生纤维组织,性能由各向同性趋于各向异性;

②产生加工硬化现象;

随着金属材料变形量的增加,材料的强度和硬度增加,塑性下降的现象称为加工硬化。

③产生变形织构;

当塑性变形量很大时,各晶粒位向都大体上趋于一致了,这种现象称择优取向。这种由于塑性变形引起的各个晶粒的晶格位向趋于一致的晶粒结构称为变形织构。

④产生残余的内应力 。

残余的内应力就是指平衡于金属内部的应力,当外力去除后而仍然留下来的内应力。

根据残余的内应力的作用范围分为三类。

(3)冷变形金属在加热时组织和性能的变化

①冷变形金属材料随着宏观的变形增加其内能也增加,使组织处于不稳定状态,存在着趋于稳定的倾向。但是由于室温下原子活动能力极弱,这种不稳定状态能得以长期保存。若对变形金属加热、提高原子活动能力则变形材料就会以多种方式释放多余的内能,恢复到变形前的低内能的稳定状态。然而,随着加热温度的不同,恢复的程度也不同。

②变形金属在加热中一般经历三个过程:

(1)回复 (2)再结晶 (3)晶粒长大

三、 【实验内容】

(1)观察纯铝经不同塑性变形量后再结晶的组织;

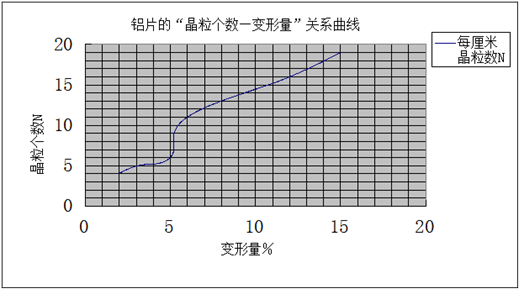

(2)测定晶粒大小:

将退火状态的长约15O mm,宽约40mm,厚约0.5~2.0mm的铝片,在小型拉伸机上拉伸。使其变形量分别为2%、 3%、 5%、6%、 9%、 12%、15%。然后在550℃加热炉内保温40分钟,出炉空冷至室温后浸蚀,当表面显出清晰的晶粒时立即取出、用水冲洗并吹干。然后数出单位面积(1cm2)内的晶粒数N,记入下表中。

四、 【实验结果】

(1)实验结果

(2)铝片的“晶粒个数—变形量”关系曲线。

由上图可知,该铝片的临界变形量为5%。