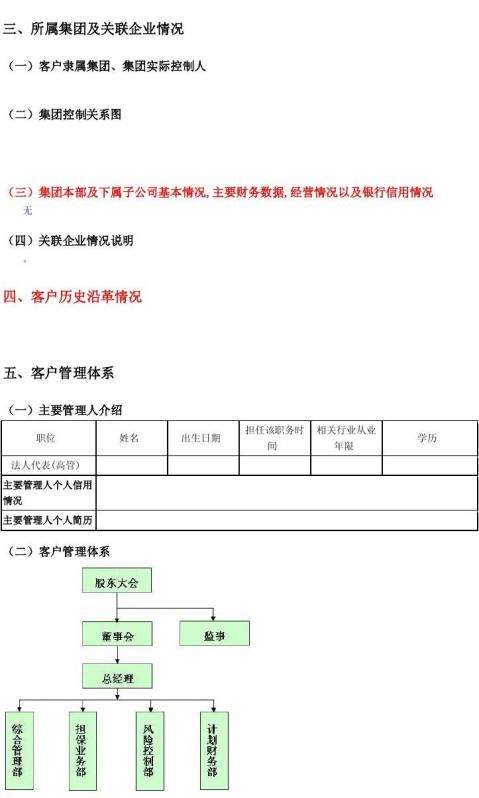

一、其他管理人员简历

二、担保申请人准入标准 0

三、内部审批流程:

四、反担保措施

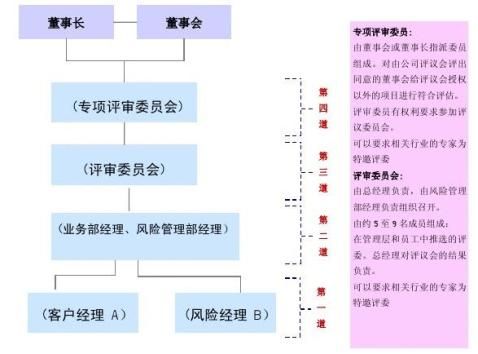

五、风险控制组织架构 第四部分其他说明

公司建立一线业务员工到董事会决策的四级控制层级,如下图所示:

六、风险准备金制度

第二篇:银行授信调查报告

关于xxxxxx公司xxxx万综合授信额度调查报告

呈报单位:

客户经理:

呈报日期:

联系电话:

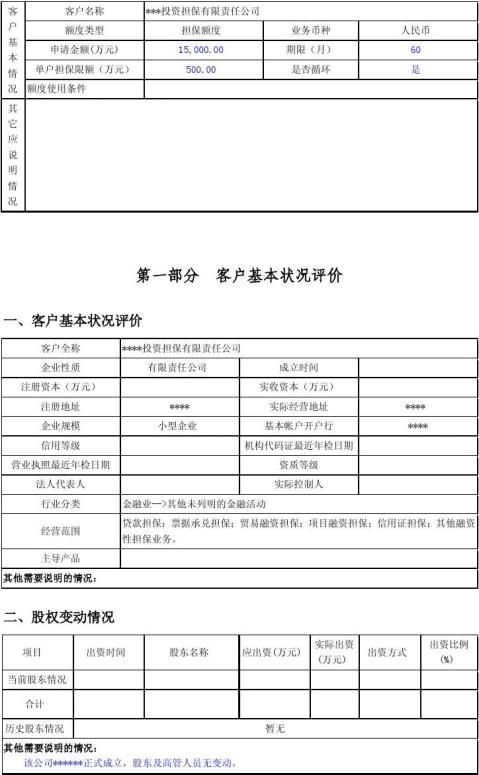

(一)客户基本情况

1、客户经济性质、注册资本、主营业务、所属行业、地理位置及历史沿革。

2、客户的组织形式、产权构成情况及关联人情况。

注册资本的构成情况一览表

3、客户主导产品寿命周期、产量、规模、市场份额及在该行业中的地位;近三年主导产品的产销率、销售收入增长率、销售利润增长率、出口创汇能力情况。

4、客户核心领导层的综合素质、经营管理能力及运作风格。

5、对外投资及回报情况。

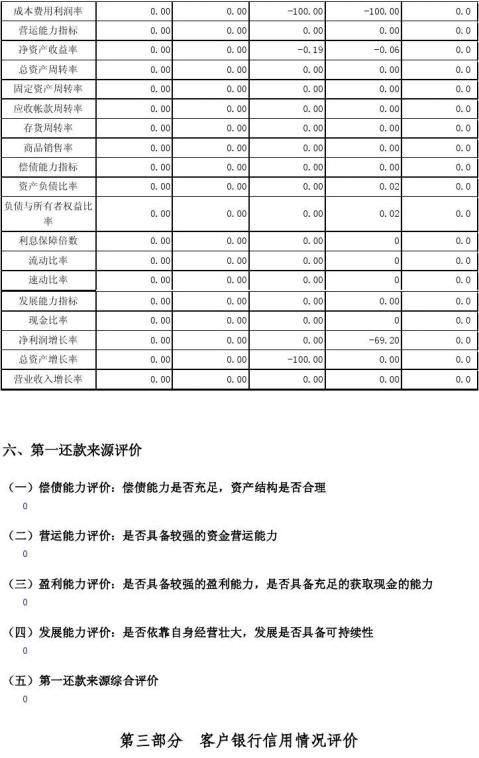

(二)客户财务状况及现金流量分析

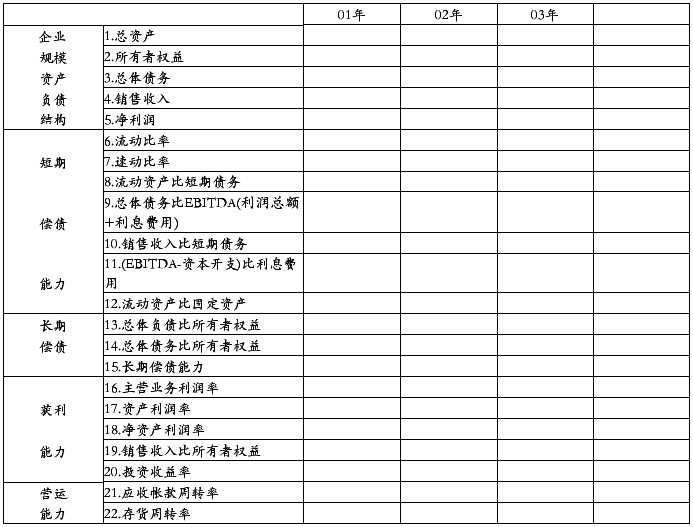

1、结合客户近年资产、负债结构状况及其变化,分析其资产状况的特点、变化的原因及前景预测。

要求对当前的财务状况及发展趋势做出明确的定性,应与实际财务情况相符,严禁无根据地主观臆断。

该客户流动资产所占比率较大,说明企业资产流动性强,偿债能力较强,固定资产所占比例各年变化不大,说明该客户生产经营情况较稳定;流动负债比例各年比较平稳,负债率比较低,偿债能力很强。

2、阐述财务报表主要科目、财务比率的内容、重大或异常变化,分析其成因及对授信偿还可能产生的影响。

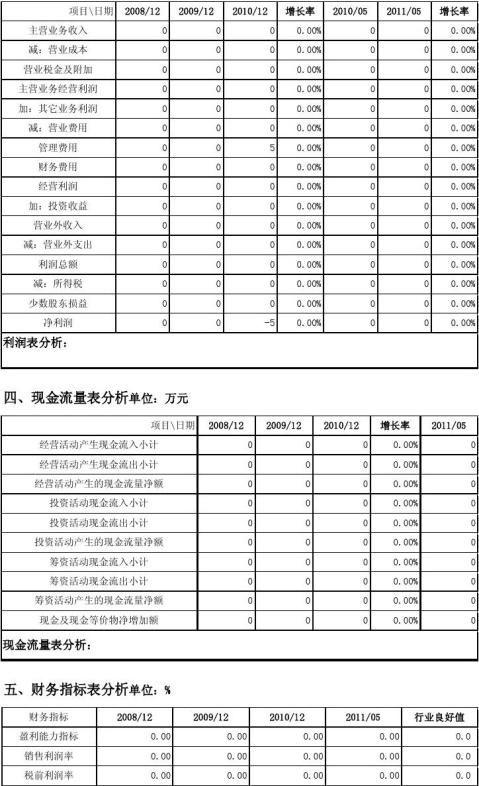

除按原要求对资产负债表中主要科目(包括但不限于货币资金、应收、应付、其它应收、其它应付、长短期投资、长短期借款、公积、未分配股利等科目)及常用财务比率进行分析外,还应包括对损益表结构变化的分析,不能限于对销售、利润水平的简单分析,应着重对影响销售、利润的内在原因进行分析,比如对产品价格、各种费用水平、投资收益、补贴收入、非经常性收入、支出等因素进行分析。

单位:万元

以上比率可根据申请人特点选择进行统计、分析(但原《信贷业务调查表》财务分析1中要求的最基本的13种财务比率不可省略)。

3、分析客户近三年的现金流量及变化情况,预测全年度现金流量趋势及授信到期时的现金支付能力。

单位:万元

不能忽视对现金支付能力的分析,且在分析中应结合营运资本及营运资金需求变化对生产经营活动协调性进行分析,根据现金流量、现金支付能力现状及预测对授信到期偿还可能性做出定性分析。

分析该客户三年以来的现金流量状况,经营性现金流量xxxx,具有良好的发展态式。保证了企业偿债付息的资金来源。三年来企业投资筹资活动现金流量xxxxxx,表明企业xxxxxxxxx,使企业有较强的市场竞争力。

(三)客户资信情况

1、客户在各家银行业务开展情况及信誉状况。

应注明申请人在各家行的授信情况,各家行的授信方案、担保措施及到期日情况。

2、近三年客户在我行各项业务开展的情况及我行曾对该客户核定的最高综合授信额度,尤其是存、贷款情况及在各家行总的存、贷款中的占比情况。包括申请人与我行建立信贷关系的时间,介绍相关存、贷款情况时(包括日均存款、存款余额、国际结算量,授信是否有拖欠本息的记录及垫付记录)应以会计资料作为依据。

(四)借款用途或项目(或融资)情况

1、借款用途或项目(融资)概况。

注意分析借款的真正原因(申请人资金缺口产生的原因),如销售增长、营运效率变化、投资或固定资产扩张、偿还债务、季节性储备等等,并根据借款用途确定授信种类,包括额度或单笔(反复性或一次性需求)、期限、具体融资品种。

2、借款金额测算依据。

根据上述分析出的资金缺口产生的性质,进一步定量分析融资需求的大小,金额测算依据要充分,并注明测算过程。

(一) 资金需求量分析

1. 流动资金类资金需求增量分析(选用扩大指标估算法或分项详细估算法)

(1)扩大指标估算法测算客户流动资金需求增量:

(根据客户经营特点,选择销售收入、经营成本或产量之一测算)

测算流动资金合理占用b,可采用资产负债表中流动资产合计一项的金额,并扣除流动资产中:

(1) 短期投资、一年内到期长期债权投资、待处理流动资产净损失等不直接参与企业经营周转的流动资金项目,和

(2) 直接参与经营周转的流动资产项目中不合理资金占用部分,如过量沉淀的货币资金、帐龄过长的应收款项、长期积压的存货、其他应收款项目中的不合理部分等。

b值确定依据如下:

b值为20##年12月31日资产负债表中流动资产合计金额万元

据此测算,客户流动资金类资金需求增量为① 万元。

(2)分项详细估算法测算流动资金需求增量:

测算依据如下:

去年销售收入量a=万元

去年流动资金合理占用b=万元

销售收入今年预测量c=万元

流动资金需求今年预测增量d= b×(c/a-1)

=

以上合计,客户流动资金类资金需求量增量① 万元。

2. 固定资产类资金需求分析:

结合固定资产贷款项目评估报告,扣除已到位的资金,客户固定资产类资金需求增量预计为② .万元。依据如下(评估报告完成机构、时间,评估人员):

3. 合理资金需求增量须调节(增/减)③ 万元。说明如下:

4. 综合以上三点,客户全部资金需求增量④ 万元

④=①+②+③。

(二) 资金来源量分析:

1.根据对客户流动负债稳定性的分析,客户流动负债类资金来源增量预计为⑤ 0 。万元。测算依据如下:

⑤中商业负债类资金来源增量预计为 0 .万元,来自其它银行(除广发行外)的流动负债类资金来源增量预计为 0 .万元,其他资金来源增量预计为 0 .万元。

2.根据对客户长期负债的分析,客户长期负债类资金来源增量预计为⑥ 0 。万元。测算依据如下:

根据⑥中客户对其它银行(除广发行外)负债情况的分析,客户从其它银行获得的长期负债类资金来源增量预计为 .万元,债券资金来源增量预计为 .万元,其他长期负债类资金来源增量预计为 .万元。

3.根据对客户预计一年内折旧、摊销等非现金成本及利润、增资情况等的分析,未来一年内客户折旧、摊销等非现金成本及权益类资金来源增量合计

⑦ 万元。具体如下:

4. 其他可转化为资金来源的项目为⑧ 万元。具体如下:

(1) 压缩帐龄过长的应收款项、长期积压的存货、其他应收款项目中的不合理部分,启用过量沉淀的货币资金,带来的资金来源增量为 万元;具体如下:

(2) 收回投资(包括短期投资、一年内到期长期债权投资等),产生的资金来源增量为 0 万元;具体如下:

(3) 处置固定资产、无形资产及其他长期资产,造成的资金来源增量为 万元。具体如下:

5.综合以上四点,客户的资金来源合计⑨ 万元。

⑨=⑤+⑥+⑦+⑧

(三) 信用需求量分析:

客户对广发行的资金需求增量为 .万元(④-⑨)。

广发行目前对客户信贷余额⑩ .万元。

客户对广发行的信用需求量为 .万元。(④-⑨+⑩)

(四) 授信总量建议:

根据上述信用量需求分析测算,信贷人员(直接评价人)在存量基础上,结合信用需求增量、资金来源增量及测算的授信控制量,并综合考虑客户现金流量及其它必需信息,对客户建议授信总量为: 万元。理由:

(五)市场分析

1、客户所在行业的国际国内发展现状及前景预测。

着重分析客户所在行业的主要优势和劣势,风险和化解风险的能力,对行业前景做简要评价,

2、客户在国际国内的行业地位及排序情况。

3、客户生产技术水平、规模水平、行业竞争及发展战略,客户核心竞争力及市场份额变化情况,

4、客户上下游行业情况,客户原材料、销货价格变化情况。

5、预测客户发展前景。

(六)贷款(或融资)方案

1、贷款(或融资)币种、金额、期限、利率及利息计收方式,简要控制流程。

2、贷款(或融资)的担保方式。

根据授信方案的特点,根据公司银行业务手册对相应环节进行补充说明,如厂商银方案,要补充厂家情况、实力分析;仓单质押业务,要补充仓储方实力,代偿能力、监管能力分析等。

3、担保人的主体资格(是否有相关授权)、资信状况、代偿能力、抵/质押率,抵押物、质物(权)的物类、权属、评估情况、流动性和可控性。

对提供保证担保的担保人进行分析原则上比照对申请人的分析要求处理,可着重分析担保人是否在授信到期时有能够的现金支付能力承担担保责任,着眼于担保人的整体实力和相应还款能力。抵/质物分析着重其市场价格风险及可变现能力分析。

担保单位财务状况分析

担保企业现金流量分析 单位:万元

(七)效益分析

该笔业务的成本核算分析(包括该笔业务的效益情况、成本情况等),采取定量与定性分析相结合的方法,测算授信可给我行带来综合收益。对客户实行让利措施(下浮贷款利率等)的业务应重点说明获得的综合回报或客户总体贡献。

(八)风险分析

该笔业务的潜在风险分析及采取的相应避险措施。应全面分析各种风险,包括市场风险、行业风险、产品替代风险、宏观微观政策风险、法律风险、管理风险、道德风险、财务风险、利率汇率风险、偿债风险,要充分揭示主要风险,并提出相应的避险措施(已在前面进行过相应分析的,这部分主要进行总结性的归纳)。

除对授信风险进行全面分析外,应着重从安全性及流动性两个方面对授信本息能否按期得到偿还进行分析,即还款来源分析。

(九)其他应特别说明的事项

报告期申请人、担保人贷款卡查询情况,包括贷款卡是否有效、各类授信余额、状态、目前对外担保余额、抵、质押信息等,对异常情况进行说明。其它需要说明的事项。

(十)审查结论意见

1、明确表达对该笔业务同意与否的意见,有条件同意的明确描述授信的限定条件。

2、提出的避险措施及附加条件。