20##年费县食品质量安全抽检分析报告

县政府:

20##年,县质量技术监督局在县委县政府的正确领导下,在市质监局整体部署下,按照年初制定的食品抽检计划开展食品抽样检验和监督检查工作。现将有关情况分析报告如下:

一、产品质量抽检情况

(一)抽检情况概述

20##年计划抽检共260批次,其中包括食品抽样检验240批次,监督检查抽样20批次。20##年食品抽样检验实际抽检84批次,其中食品抽样计划完成率为35.0%。导致抽检计划完成率低的原因有五个:一是由于市场原因部分企业停产,导致抽样工作不能进行;二是很多产品为季节性生产,妨碍了抽检计划的正常执行;三是部分抽检计划内的企业生产许可证到期未换证,不再符合抽检条件;四是部分生产许可证即将到期的生产企业处于换证期间未生产;五是抽检经费严重不足,导致抽检计划不能执行。

在实际抽检的批次中合格批次66个,不合格批次18个,合格率为78.6%,其中仅实物不合格7个批次,仅标签不合格8个批次,标签和实物均不合格3个批次,不合格率分别为8.3%、9.5%和3.6%。

20##年监督检查实际抽检22批次,计划完成率为110%。在实际抽检的批次中合格批次20个,不合格批次2个,合格率为90.9%,其中实物质量不合格1个批次,实物质量不合格率为4.5%;其他项目不合格1个批次,其他项目不合格率为4.5%。

(二)抽检情况统计

1、食品抽样检验情况统计表

(1)20##年抽检情况统计表

2、监督检查抽样情况统计表

(1)20##年监督检查抽样情况统计表

二、产品质量状况分析

(一)20##年食品抽检各季度比较

由抽样情况统计表可以看出,从第二季度开始。食品抽样检验合格率分别为86.8%,92.8%和62.5%,第三季度较第二季度产品合格率环比增长6.9%,第四季度较第三季度环比下降32.7%。抽检合格率在第四季度出现大幅度下滑。由不合格情况统计表可以看出,第四季度不合格批次12个,我们分别按照不合格项目和产品类别与前三季度进行比较:

按照不合格项目分:其中涉及标签不合格的7个批次,占抽检批次的21.875%,前三季度为7.7%;涉及微生物指标不合格的5个批次,占抽检批次的15.625%,前三季度为1.9%;其他项目不合格的2个批次,占抽检批次的6.25%,前三季度为3.8%。

按照产品类别分:饮用水不合格批次7个,占抽检批次的31.8%,前三季度为7.7%;杂粮(小米)不合格2个批次,占抽检批次的6.3%,前三季度无此类产品不合格;肉制品不合格1个批次,占抽检批次的3.1%,前三季度无此项不合格;水果罐头不合格1个批次,占抽检批次的3.1%,前三季度无此类产品不合格;煎饼不合格1个批次,占抽检批次的3.1%,前三季度无此类不合格。

(二)抽检情况与去年同期比较

去年第一季度抽检合格率为87.6%,今年第一季度未抽检;去年第二季度抽检合格率为92.3%,今年为86.8%,同比下降6.0%;去年第三季度抽检合格率为91.7%,今年为92.8%,同比提高1.2%;去年第四季度抽检合格率为93.6%,今年为62.5%,同比降低33.2%。从以上数据来看,今年第二、三季度抽检合格率基本与去年同期持平,第四季度抽检合格率出现大幅度下降。

(三)不合格原因分析

由以上数据分析,第四季度产品合格率无论是与去年同期相比还是与本年度其他三个季度相比,都有大幅度下降。按照不合格项目来分,不合格问题突出表现在两个方面,一是标签不合格;二是卫生指标(微生物)不合格。按照产品类别来分,不合格批次集中在饮用水产品上。

结合日常监管的情况对以上问题产生的原因进行分析。

标签不合格的主要原因为GB7718-2011新标准实施后未得到企业足够的关注,未能及时更新产品包装。GB7718-2011是今年4月20日开始实施。也就是第二季度中后期,我们组织抽样一般是在每季度初,所抽检的产品一般为上季度的产品。这样就导致前三季度抽检的产品生产日期多为GB7718新标准实施前。在检验时按照旧的标准检验,标签基本没有不合格的情况。而第四季度抽检的产品,多为GB7718实施后生产,在企业未更新包装的情况下,按照新标准检验,标签不合格率大幅提高。

卫生指标不合格的主要原因可能为企业在生产时操作不够规范,或者在产品储运过程中储运条件不能满足要求,致使微生物大量繁殖,从而导致产品不合格。

饮用水产品不合格的原因为生产企业负责人对新标准的实施未引起足够的重视,在GB7718新标准实施后未及时更新包装,致使很多批次的产品标签不合格;另有部分饮用水生产企业,管理不到位,企业负责人质量意识不足,生产不规范,导致产品卫生指标不合格。

三、提高产品质量的对策

在现有条件下要想提高生产企业产品质量就要从提高企业质量意识,提高企业管理水品,督促企业落实主体责任入手。具体可以从以下几个方面进行:

1、加强培训提高企业质量意识。目前我县很多食品企业经营者质量意识不到位,针对这种情况,县局计划20##年加大食品企业培训力度,增加培训场次,同时对培训情况进行考核。以此来督促企业提高质量意识,做到规范生产。

2、督促企业进行自查。企业管理不到位是因为管理水平低,管理水平低是因为企业在日常的生产经营过程中未能及时的发现自身存在的问题。针对这种情况,要督促企业进行自查自纠,并提交自查报告,及时的发现企业自身存在的问题并进行整改,逐步提高自身管理水平,规范企业生产。

3、深入落实企业主体责任。产品抽检合格率低,从另一方面反映了企业的主体责任落实不到位。下一步,县局将采取以下措施深入落实企业主体责任。一是加大监督检查力度,加强获证企业后续监管,严厉打击产品质量违法行为,将情节严重的及时移交或通报当地政府或者有关部门处理;二是加强在县域内的宣传引导,通过电视、广播、报纸等渠道全方位宣传落实企业主体责任工作,特别是加强对企业相关人员的宣传,有计划的组织企业开展内部培训和宣贯;三是紧紧依靠政府,加强部门联合,继续争取当地政府和各部门的支持。

四、其他问题

20##年,我县食品抽检计划完成率仅35.0%,计划完成率极低。造成这种情况的原因为经费不足。《食品安全法》规定,“进行抽样检验,应当购买抽取的样品,不收取检验费和其他任何费用”,也就是说我们需要解决购买样品和样品检验的费用。为执行20##年抽检计划我局支付购样及检验费20余万元,但不足以完成抽检计划。按照20##年的抽检计划,所需费用总计为60.6456万元。20##年年底,我们将《关于将食品抽样检验经费纳入20##年县级财政预算的请示》报县政府,但是直到20##年11月底才批准并拨付10万元。不仅远远不能满足抽检需要,同时经费拨付滞后,严重影响了抽检工作的正常进行。

第二篇:《质量经济性分析报告》(20xx年11月26日)

质量经济性分析报告

质量经济性分析报告

——2011.7~2012.6管理评审报告

一、基本情况

根据GB/T19001-2008《质量管理体系要求》和GJB9001B-2009《质量管理体系要求》质量管理体系过程“5.6.2.2 财务部门负责提供质量经济性分析报告。”和“8.4.2 d) 财务部门负责质量成本统计和质量经济性数据分析(按作业指导书《质量经济性统计和分析实施细则》)”的要求,财务部编制的质量经济性分析报告作为管理评审输入之一。为此,财务部采用了“质量成本法”,根据从质管部、经营部、生产部、经核室、工艺室等部门传递过来的质量、工艺工时、材料消耗等数据,结合本部门形成的生产经营财务数据,按照预防成本、鉴定成本及内、外部故障损失等四个方面进行了质量成本的统计分析,同时结合生产经营财务数据分析了质量成本的变动状况,对质量管理体系的财务支出有效性进行了评价,并针对一些问题提出了相应的改进方向,以便综合实施质量改进,不断提高我公司质量管理体系的有效性和经济性。

为了真实地反映公司质量管理体系的财务状况,财务部根据本公司有关职能部门提供的有关质量成本数据,从财务会计账簿中收集了有关财务信息,按照质量成本核算办法,进行了统计、核算、分析、汇总、报告,并从财务角度识别质量管理体系上的薄弱环节及其无效的管理活动活动,从提出完善质量体系的方向,提高质量管理体系的经济性。

二、综合分析

现将2011.7~2012.6期间的质量经济性分析结果汇报如下:

(一)质量成本构成关系分析

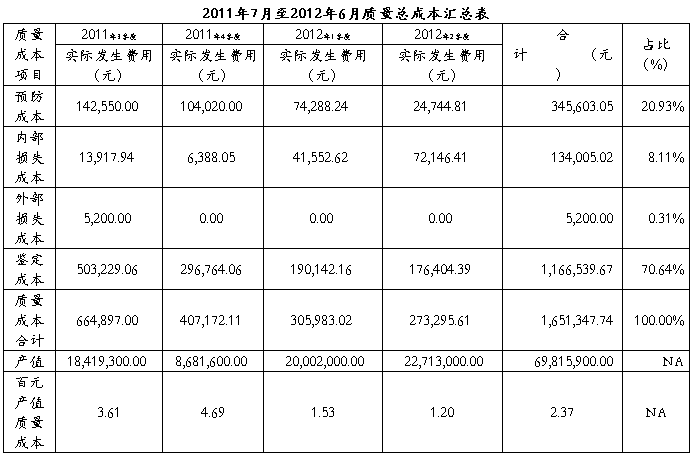

20##年7月至20##年6月质量总成本约为165.13万元(详见下表)。

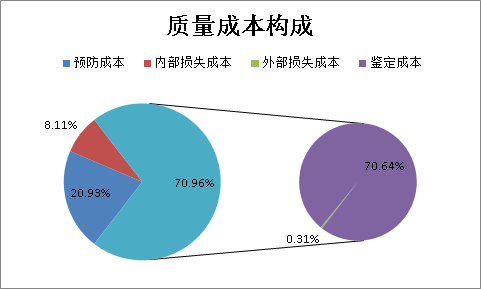

质量成本构成关系如下图所示。其中比例最高的是鉴定成本,为70.64%;最低的是外部损失成本,为0.31%。

各项质量成本的组成如下:

1、预防成本费用34.46万元,占质量总成本的20.93%

其中:

2、鉴定成本费用116.65万元,占质量总成本的70.64%

其中:

3、内部损失成本费用13.40万元,占质量总成本的8.11%

其中:

4、外部损失成本费用0.52万元,占质量总成本的0.31%

其中:

(二)、质量成本分析

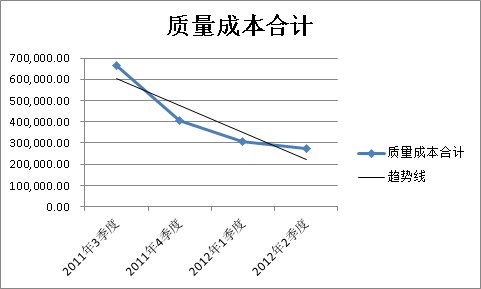

1、总质量成本呈下降变化趋势。

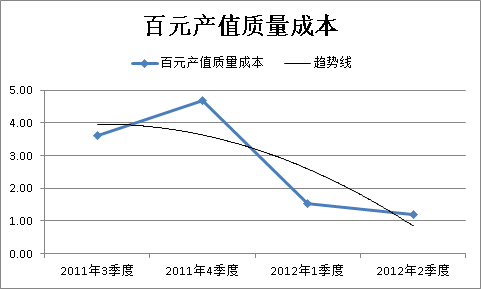

2、百元产值质量成本平均为2.37元,最大值为20##年4季度的4.69元/百元产值,最小值为20##年2季度的1.20元/百元产值。

其变化总体呈下降趋势(如下图趋势线所示)。

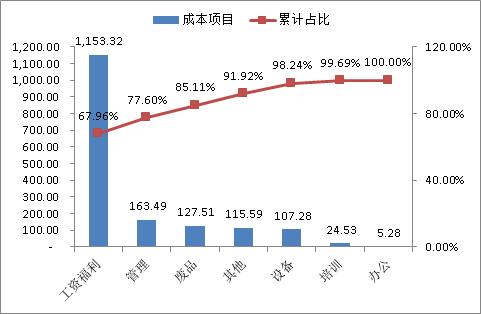

3、质量成本费用分布情况见下图。

有图可见,工资福利、管理费用和废品损失是质量成本的主要组成部分,占比分别为67.96%、9.63%和7.51%。

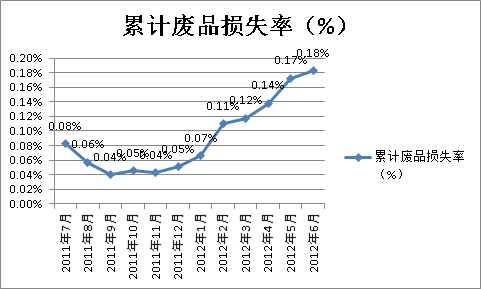

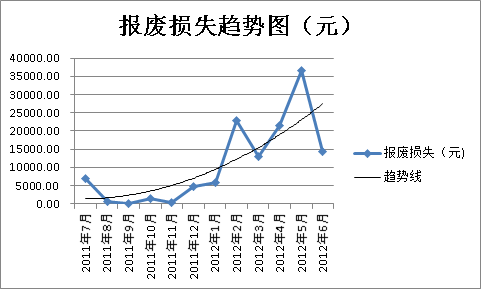

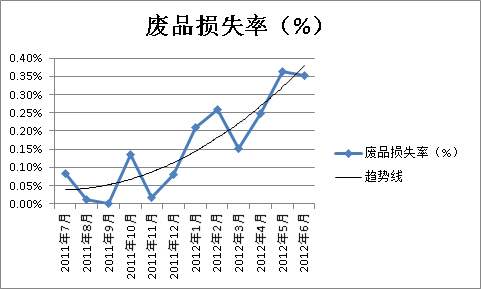

4、累计产值废品损失率为0.18%,累计损失金额为12.75万元。废品损失全年呈现增长趋势。

5、质量成本敏感度均大于6,也就是内外部损失每减少1元,预防成本和鉴定成本就可以减少6元以上。

三、分析的结果

1、根据上述表中的统计结果,分析认为:20##年7月至20##年6月期间,公司实际发生总质量成本和百元产值质量成本,均呈下降趋势;

2、质量损失率呈上升趋势;

3、累计废品损失率和各月废品损失率满足≮0.5%的质量目标;

4、工资福利、管理费和废品损失,是构成质量成本的主要因素。

四、改进建议

公司在20##年7月至20##年6月期间,实际发生的质量成本总费用虽然占比不高,但在统计过程中,财务部认为还有个别费用项目统计不充分的现象存在,如质量事故费用,返工返修费用等,具体的统计方法、职责分工和可操作的程序还不够健全,故造成各部门原始数据或数据统计不全面的现象。针对这个现象,财务部建议由有关部门或事故发生部门责成专、兼职的质量成本统计人员,及时、准确的将统计数据上报给财务部,力求解决数据收集不充分的问题。

财务部:某某部长

日期:20##-07-27

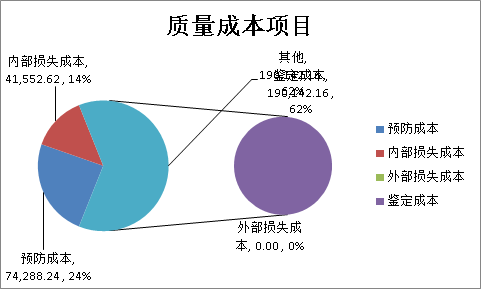

20##年一季度质量经济性分析报告

现将20##年一季度质量经济分析情况报告如下:

1、20##年一季度质量总成本为30.6万元,白20##年同期减少了7.41万元。

2、20##年一季度废品损失率为0.43%,满足≯0.5%的质量目标。

3、成本结构如下图所示:

4、分析

预防成本、内部损失成本、外部损失成本大幅下降,鉴定成本增幅100%。一方面可能是产量上升所致,但是产量增幅仅为15%,说明可能有更多的对返工返修品的检验。

5、建议

建议质管部查找原因。

财务部:某某部长

20##年4月8日

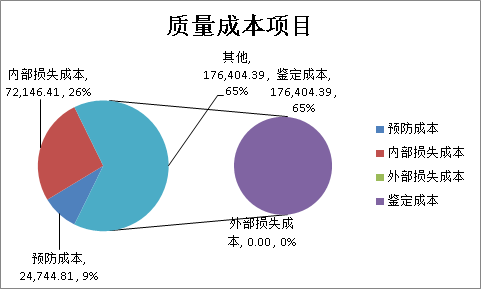

20##年二季度质量经济性分析报告

现将20##年二季度质量经济分析情况报告如下:

1、20##年二季度质量总成本为27.3万元,白20##年同期减少了48.7万元。

2、20##年二季度废品损失率为0.31%,满足≯0.5%的质量目标。

3、成本结构如下图所示:

4、分析

各项成本损失总金额下降。但内部损失占比增幅较大,鉴定成本降幅也较大,说明可能放松了产品质量检验工作。

5、建议

议加强质量检验工作。

财务部:某某部长

20##年7月8日

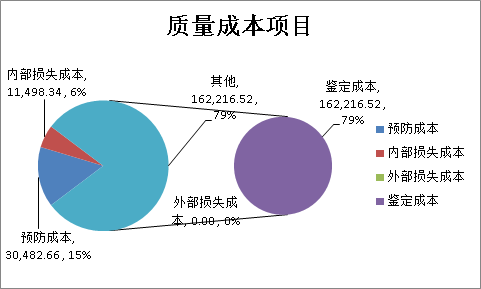

20##年三季度质量经济性分析报告

现将20##年三季度质量经济分析情况报告如下:

1、20##年三季度质量总成本为20.42万元,比20##年同期减少了36.6万元。

2、20##年三季度废品损失率为0.07%,满足≯0.5%的质量目标。

3、成本结构如下图所示:

4、分析

本期产值比20##年同期产值下降5%,而本期鉴定成本的增幅是产值增幅的近4倍。说明生产负荷不足影响着公司效益。预防成本、内部损失成本、外部损失成本的再次同步下降,说明人员素质已得到切实提高,质管部员工的工作效率大大强化。

5、建议

建议质管部抓紧落实公司减员增效措施。

财务部:某某部长

20##年10月15日