会计专业《会计模拟实训》计划1

一、 课程性质

《会计模拟》是中等职业学校财经类会计专业加强会计基本功训练的一门必修课程,作为财会专业学生必须掌握的会计技能项目,可在校内进行集中实训或毕业前进行岗前培训,或者配合会计学的理论教学,在课堂内边学边练,是教师进行财会专业教学的好帮手,是学生必备的校内实训指导书。

二、课程教学标准

(一)实践能力目标

1能掌握手工点钞的规范方法,能够达到10分钟12把的技能要求。能够使用机器进行点钞,能够鉴别人民币的真伪。

2.能规范书写会计数字,准确规范的书写大小金额。

3.能够熟练完整地进行基本账务的处理。(填制原始凭证,填制记账凭证,登记账簿,编制会计报表)

(二)综合能力目标

1.能充分认识到会计基本技能在会计专业学习中的重要性。

2.能完成一整套账务处理。(从填制和审核会计凭证----登记会计账簿-----编制会计报表)

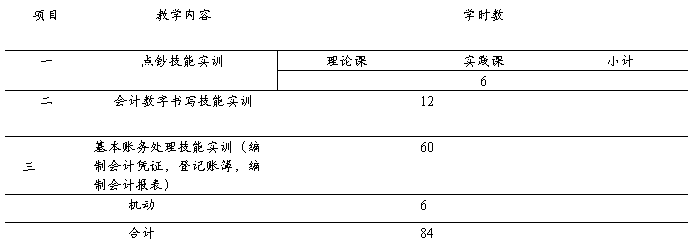

三、 课程课时计划分配表(参考)

四、课程教学内容实施纲要

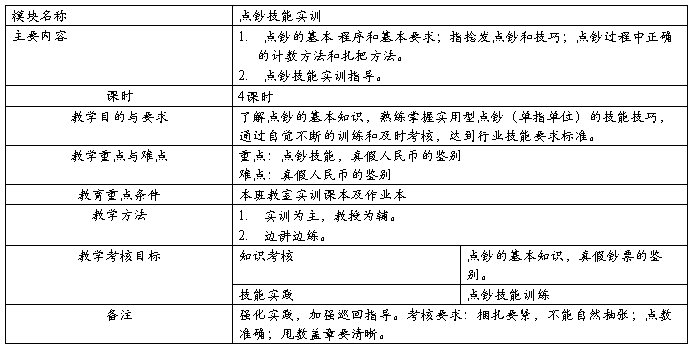

模块(一)

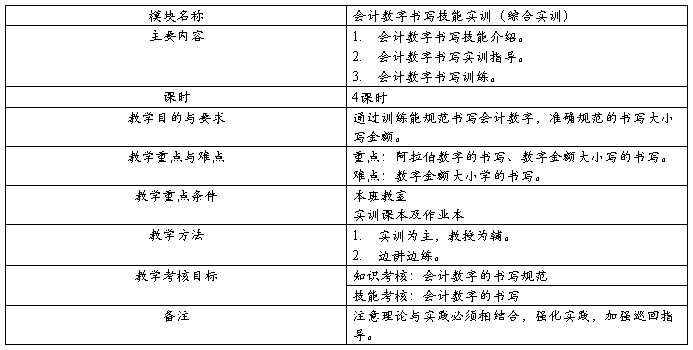

模块(二)

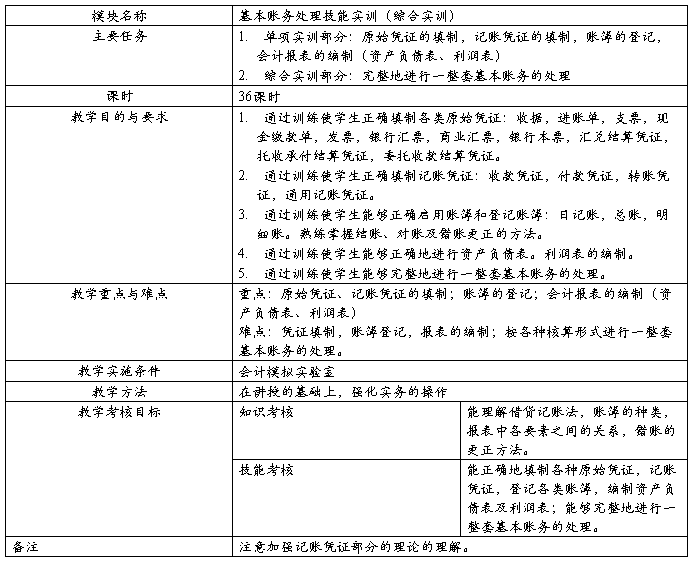

模块(三)

五、说明

1.本实训内容那个分为三个部分,前面两个部分是单项实训,最后一个部分为综合项目,综合本课程涉及的能力目标进行训练。因此,可以把最后一个项目作为期末考核的内容。

2.本课程所列的总学时、模块课时为建议课时,学校可以根据具体情况作适当的增减。

第二篇:基础会计实训课程标准

基础会计实训课程标准

课程名称、代码:基础会计实训 、0414001

总学时数: 30

适用专业:高职院校会计电算化、投资与理财等专业

一、课程概述

(一)课程的性质

本课程为基础会计课程的实训课,属集中实践课程。通过本实训,培养学生的实际动手操作能力,为学生从事会计工作打好基础。

(二)课程定位

基础会计实训是集中实践课程。教学的目的和要求通过对制造业所发生的真实业务的会计处理,使学生认识制造业活动中所涉及的基本原始凭证,并了解它们之间的关系,提高识别、审核原始凭证的能力;通过编制记账凭证、登记账簿、成本计算、编制会计报表进一步熟悉会计处理程序和方法;掌握中小型企业的会计核算全过程,提高会计操作技能。

本实训在完成专业主干课程基础会计学习之后单独安排,时间为一周。

(三)设计思路

1.以仿真的工业企业会计资料来实施会计基础情景教学,使学生缩短理论教学与实践动手能力之间的差距。

2.给出工业企业十二月份的资料,及资产、负债、所有者权益的年初余额与十二份的期初余额,和损益类帐户的本年累计数,有利于学生学习利润的结转和分配及编制年末资产负债表、利润表的比较报表,使学生所学的知识能获得充分体现。

3.让学生学会企业常见业务的处理,包括填制增值税专用发票、商业承兑汇票、转帐支票和现金支票、收据、收料单、进帐单、出差借款单等;掌握领料单的汇总、工资结算单的汇总;掌握职工福利费、职工教育经费提取及城市维护建设税、教育费附加及三项基金的计算、所得税和红利所得的计算及职工社会保障款的计算等原始凭证的设计与填制。

4.学会根据盘存单及“账存实存对比表”,编制财产清查的帐务处理。

5.让学生自己摸索并总结出结帐的程序,使所学各章节之间的知识能融会贯通。

6.学习编制银行存款余额调节表。

本课程建议课时数30。

二、课程基本目标

(一)知识目标

1 、掌握会计核算的一般程序;

2 、掌握借贷复式记账的记账原理和方法;

3 、基本掌握填制会计凭证、登记账簿和编制主要会计报表的方法。

(二)能力目标

1 、具备用借贷记账法处理企业主要经营过程会计业务的初步能力;

2 、具备填制和审核会计凭证的基本能力;

3 、具备登记会计账簿的基本能力;

4 、具备编制主要会计报表的初步能力。

(三)职业素质养成目标:

l 具备一定的沟通能力和组织协调能力

l 具备一定的分析和运用会计信息进行评价的能力

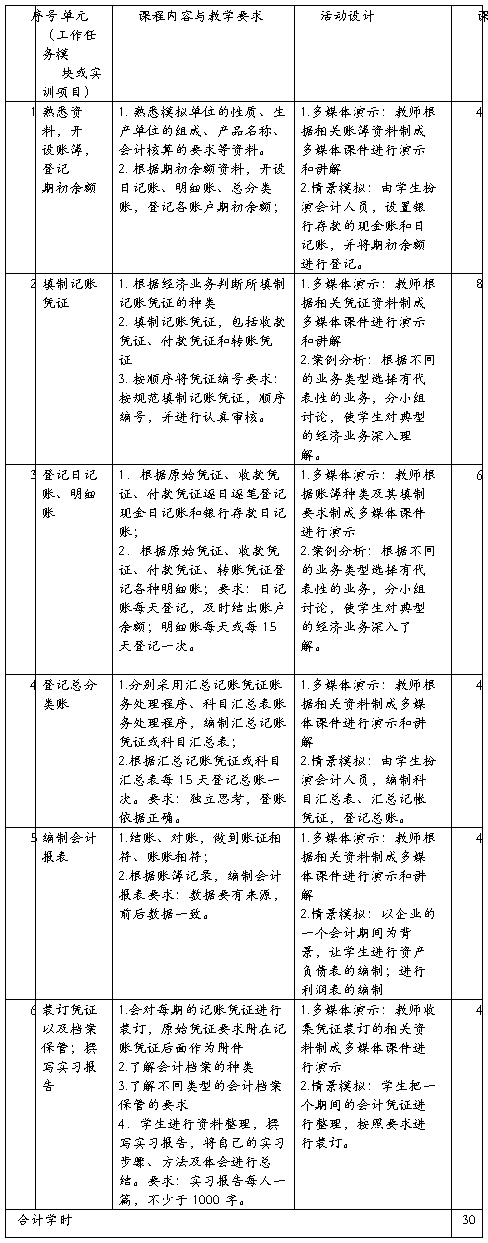

三、课程教学内容与要求

会计模拟实习课程具有很强的实践性和技术性,要实现教学目标,必须使学生具有认真严谨的态度、充分的知识准备,采用循序渐进的方法,按照规范化的会计核算程序进行严格的操作,并给予学生适时示范和指导。

(六)撰写实习报告学生进行资料整理,撰写实习报告,将自己的实习步骤、方法及体会进行总结。要求:实习报告每人一篇,不少于 1000 字。

四、实施建议

(一)教学组织建议

1、本课程是一门实用性很强的专业实践课,教师应认真指导学生高教学效果;

2、该课程的教学过程中有部分内容比学生所学的理论课程内容要深,教师要进行补充讲解;

3 、教师要按步骤检查学生的实习进度,防止学生抄袭;

4、写小结和答辩是控制学生实习质量的有效手段,必须予以充分重视。

(二)教学评价建议

1、学习效果评价

⑴评价内容与方式

①根据所完成的凭证、账簿与报表,指导教师检查并评分。

②现场提问

③实训报告

⑵评分结构(总分100分)

2、教学过程评价

(1)教学评价的标准应体现任务引领型课程的特征,体现理论与实践、操作的统一,突出过程评价与阶段(以工作任务模块为阶段)评价。

(2)强调目标与评价和理论与实践目标一体化评价,教学评价的对象包括学生知识的掌握、实践操作能力、学习态度和基本职业素质等情况,引导学生在理解的基础上进行记忆,对所要达到的目标完成情况进行评价。

(3)评价是注重学生动手能力与分析、解决问题的能力,对在学习和应用上有创新的学生应在评定时给予鼓励。

(三)教材的编写与选用

(1)必须依据本课程标准编写实训教材。

(2)教材应充分体现项目引领、任务驱动的课程设计思想。

(四)课程教学环境和条件要求

为了增大每堂课的信息容量,更好的运用现代信息技术,要使用多媒体教室,会计模拟实训室,小班授课。

(五)教学资源的开发与利用

1、常规课程资源的开发和利用。可开发并应用一些直观且形象的挂图、幻灯片、录像片、试听光盘,以调动学生学习积极性、主动性,促进学生理解、接受课程知识和业务流程。

2、教师通过教学软件以及多媒体设备等,充分利用手工会计实验室、会计电算化实验室的设施进行教学。教师和学生每人拥有一台计算机,通过教师机可以看到学生机的操作内容(学生演示、屏幕监视等),可以更好地掌握学生的情况。

3、充分运用网络课程资源。可以利用现有的电子书籍、电子期刊、数学图书馆、各大网站等网络资源,使教学内容从单一走向多元,使学生的知识和能力的拓展成为可能。

4、本课程属于实践性较强的专业基础课程,培养学生处理会计业务的实际动手能力是本课程的核心目标。因此有一个真实或仿真的操作环境是本课程教学的一个必要条件。

(七)其它

本课程教学标准适用于高等职业院校经济管理类专业(三年制)。

编制人:

编制单位:

审核人:

教学团队负责人:

系部主任: