澄星化工贸股份有限公司

财务报表分析报告

对比公司安徽六国化工股份有限公司

班级:

学号:

姓名:

指导老师:郑小平

二零零九年六月

目 录

第一部分、行业背景及公司基本情况简介?????2 第二部分、杜邦分析法的基本原理????????6 第三部分、公司年报分析????????????7

(一) 净资产收益率分析????????????7

(二) 资产净利率分析????????????8

(三) 销售净利率分析????????????8

(四) 资产周转率分析 ????????????10

(五) 权益乘数分析 ????????????13 第四部分,综合评价

(一) 公司存在问题 ?????????????14

(二)可提供建议??????????????15

附:资产负债表

利润表

2

第一部分、行业背景及公司基本情况简介

一、行业背景

20xx年下半年至20xx年上半年,尽管国际,国内磷矿石价格仍将高位运行,但我国磷化工行业的景气度将全面出现下滑。

从上游供应看,尽管20xx年全球磷矿石开采量有所回升,但是2005-20xx年开采量复合增长率仍为负值;预计未来5年,世界磷矿石的总体开采量将以年均小于3%的速度增长. 出口方面,据Potash公司统计,2007-20xx年,国际磷矿石的出口量有望增加220万吨,主要集中在秘鲁和摩洛哥地区,占20xx年开采总量的1.5%,增量有限.

从下游需求看,生物燃料的大力开发,带动整个国际磷肥需求量迅速增长. 据IFA预测,20xx年-20xx年,全球磷肥的消费将以年均3. 3%的速度增长,大于磷矿石的开采量增速.预计未来五年,全球磷矿石市场仍将保持供给相对紧张的局面.这意味着国际磷矿石价格仍将高位运行.与国外460美元/吨的磷矿石价格相比,我国目前的磷矿石价格仅为480元/吨. 出于比价效应考虑,我们认为,未来我国的磷矿石价格还存在一定的上涨空间.

不过,除磷矿石外的主要磷产品价格将进入下降通道.受我国硫磺进口形势低迷, 国际供需偏紧状况改善的因素影响,国际硫磺市场价格快速滑落.20xx年9月,国际硫磺市场的现货价格已经从770美元/吨下降到435美元/吨,降幅高达44%.国际硫磺价格的快速大幅下跌将直接导致国际磷酸价格的大幅下降,从而引发其他下游磷化工产品如三聚磷酸钠价格的大幅下降.

我国磷酸及三聚磷酸钠的价格上涨主要受到国际价格的传导.而国际价格大幅向下调整的趋势,也会传导至我国.受其影响,预计我国磷酸和三聚磷酸钠的价格将出现一定程度的下滑.下游磷化工产品价格的下滑,将直接影响到我国黄磷的下游需求. 尽管在国家宏观调控的作用下, 我国的黄磷价格不会重现20xx年至20xx年下半年的低位徘徊,但我们认为,我国黄磷的价格仍有进一步下降的空间.

总的来说,除磷矿石外,国内主要磷化工产品的价格已经进入了下降通道.

二、 公司基本资料

(一)澄星化工公司基本资料

1、公司基本情况

公司法定中文名称 江苏澄星磷化工股份有限公司 公司法定中文名称缩写 澄星股份 公司法定英文名称 JiangsuChengXingPhosph-Chemicals Co.,Ltd 公司法定英文名称缩写 CXPC 公司法定代表人 李兴

2、公司董事会秘书情况

董事会秘书姓名 夏奕峰

董事会秘书联系地址 江苏省江阴市花山路208号 3

董事会秘书电话 0510-86281316-432 董事会秘书传真 0510-86281884 董事会秘书电子信箱 cx@phosphatechina.com

3、公司证券事务代表情况

证券事务代表姓名 夏正华

证券事务代表联系地址 江苏省江阴市花山路 208号 证券事务代表电话 0510-86281316-431 证券事务代表传真 0510-86281884 证券事务代表电子信箱 cx@phosphatechina.com 公司注册地址 江苏省江阴市花山路 208号 公司办公地址 江苏省江阴市花山路 208号 公司办公地址邮政编码 214432 公司电子信箱 cx@phosphatechina.com 公司选定的信息披露报纸名称 上海证券报

登载年度报告的中国证监会指定网站的网址 .cn 公司年度报告备置地点 江苏省江阴市花山路 208号公司证券部

4、其他有关资料

公司首次注册日期 19xx年 6月 8日 公司首次注册地点 江苏省宜兴市太华振兴路 公司变更注册日期 20xx年 11月 20 日 公司变更注册地点 江苏省江阴市花山路 208号 企业法人营业执照注册号 320000000009585 税务登记号码 320281250238337

5、公司聘请的会计师事务所情况

公司聘请的境内会计师事务所名称 江苏公证天业会计师事务所有限公司 公司聘请的境内会计师事务所办公地址 江苏省无锡市梁溪路 28号

6、公司的业务性质和主要经营活动公司的业务性质和主要经营活动

本公司属化工行业,经营范围为:化工原料及化工产品 (磷酸、五氧化二磷外其他危险品除外)制造、销售。本企业自产的化工原料及化工产品出口。电子产品制造、销售,金属材料、建筑材料、农副产品销售,技术咨询服务。主营业务:黄磷、磷酸及磷酸盐类系列产品的生产和销售。

7、公司简介:江苏澄星磷化工股份有限公司前身为江苏鼎球实业股份有限公司(以下简称“本公司”),是经江苏省经济体制改革委员会苏体改生(1994)361号文批复,由宜兴市绢麻纺织印染实业总公司(以下简称实业总公司)为主要发起人,联合江苏省丝绸进出口公司、宜兴市太华服装厂共同发起组建的定向募集股份制试点企业,19xx年6月28日经江苏省工商行政管理局核准登记注册,领取企业法人营业执照。

(二) 安徽六国化工股份有限公司基本情况简介

1、公司基本情况

公司法定中文名称 安徽六国化工股份有限公司 公司法定中文名称缩写 六国化工 公司法定英文名称 Anhui liuguo chemical co.,ltd 公司法定代表人 黄化锋 4

2、公司董事会秘书情况

董事会秘书姓名 邢金俄 董事会秘书联系地址 安徽省铜陵市铜港路 董事会秘书电话 0562-3801675 董事会秘书传真 0562-3802688 董事会秘书电子信箱 tlxxe@163.com

3、公司证券事务代表情况

证券事务代表姓名 刘磊 证券事务代表联系地址 安徽省铜陵市铜港路 证券事务代表电话 0562-3801021 证券事务代表传真 0562-3802688 证券事务代表电子信箱 landgreen@163.com 公司注册地址 安徽省铜陵市铜港路 公司办公地址 安徽省铜陵市铜港路 公司办公地址邮政编码 244023 公司国际互联网网址 公司电子信箱 liuguo@liuguo.com 公司选定的信息披露报纸名称 《上海证券报》 公司年度报告备置地点 本公司证券部

4、其他有关资料

公司首次注册日期 2000 年12 月 28 日 公司首次注册地点 安徽省铜陵市铜港路 公司变更注册日期 2007 年5 月16 日 公司变更注册地点 安徽省铜陵市铜港路 企业法人营业执照注册号 3400001300191 税务登记号码 340700726323933 组织机构代码 72632393

5、公司聘请的会计师事务所情况

公司聘请的境内会计师事务所名称 华普天健高商会计师事务所(北京)有限公司 公司聘请的境内会计师事务所办公地址 北京市西城区西直门南大街 2号 2105

6、经营范围 化学肥料(含复混肥料)、磷石膏生产、加工、销售(以上范围需要许可证的一律凭许可证经营);自产产品的出口;公司所需的机械设备、零配件、原辅材料及技术的进出口。 。

7、公司简介 历史沿革本公司系经安徽省人民政府皖府股字[2000]第44号及安徽省体改委皖体改函[2000]96号文批准,于20xx年12月28日在安徽省工商行政管理局注册登记。由铜陵化工集团以其全资附属企业磷铵厂中与磷铵生产经营相关的经营性净资产经评估确认后的净资产15,120.18万元出资,铜陵通源投资服务有限公司、铜陵市三佳电 子(集团)有限责任公司、铜陵精达铜材(集团)有限责任公司和化学工业部第三设计院(东华工程公司)分别以现金600万元、100万元、60万元和50万元出资,按67.80%的比例折股,分别折股为10250.82万股、406.80万股、67.80万股、40.68万股、33.90万股 ,公司总股本为10800万元。

5

第二部分、 杜邦分析法的基本原理

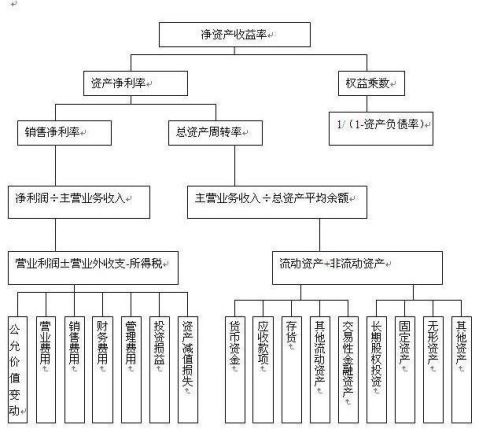

一.杜邦分析原理介绍

杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。该体系以净资产收益率为龙头,以资产净利率和权益乘数为核心,重点揭示企业获利能力,资产投资收益能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响作用关系。

杜邦分析法中涉及的几种主要财务指标关系为:

净资产收益率=资产净利率*权益乘数

资产净利率=销售净利率*资产周转率

净资产收益率=销售净利率*资产周转率*权益乘数

二.杜邦分析原理可用下图进行说明

6

第三部分 公司年报分析

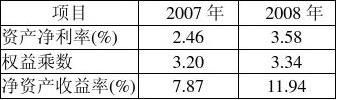

(一)净资产收益率分析

净资产收益率亦称所有者权益报酬率或股东权益报酬率,它是企业利润净额与平均所有者权益之比,该指标表明了企业所有者获得的投资收益.

注:以下指标的计算均是以万元为单位,可能会存在误差,但计算方法均是按

照规定计算的. 1.比较分析

分析: 由上表可知: 。

2.影响因素分析:

由杜邦分析体系可以将净资产收益率分解为资产净利率与权益乘数的乘积.资产净利率是影响净资产收益率的关键指标,同时权益乘数对净资产收益率具有倍.

分析:

小结: 净资产收益率,它是企业利润净额与所有者权益之比,该指标表明了企业所有者权益所获得的投资收益,综合反映了股东投入企业的自有资本获取净收益的能力,它直接关系着投资者投资报酬的实现程度 ,是对企业具有重大影响的指标。该指标越大说明投资者投入资本的收益能力越大。由以上分析可以知道,澄星化工公司的净资产收益率上升,企业净资产的获利能力提高,其原因为资产净利率的增加和权益乘数的增加,而主要影响因素是资产净利率的增加。从中也可以放映出公司的管理经营能力的提高以及利用财务杠杆获利能力的增强。 (二)资产净利率分析

资产净利率是衡量一个企业总资产获利能力的指标,它等于净利总额与资产平均总额之比,两者对资产净利率均产生重要影响。下面将对其进行分析。 1.比较分析

7

分析:

分析:

3.小结: 通过以上的分析澄星化工资产净利率增加从净利总额和平均资产总额上来说,主要是由于净利总额的增加,从销售净利润和资产周转率的角度来讲则是 二者的提高带动了资产净利率增加,但是整体上看,该公司的资产周转率较低,资产运用效率,不是很好,对于资产周转率的分析将在后面进行。

(三)销售净利率分析

销售净利率是指企业的净利总额与当期的营业收入之比,它是获利能力的代表性财务指标。用于衡量企业一定时期的营业收入获取利润的能力。该指标值越高说明企业的营业获利能力越强。

1.比较分析

分析:

2.影响因素分析:

(1)销售毛利率分析

8

分析: (2)销售费用率分析:

分析:

3.小结: 通过以上分析,我们可以看出,销售毛利率的高低对销售净利率产生正面影响,而销售费用率对其却产生负面影响.对于澄星化工来说其销售净利率的提高主要是因为销售毛利率的增加,销售费用率虽然有所下降,但并不是其本身绝对数的下降而致,反而是由于主营业务收入的增加使其相对数下降.,销售费用率的下降程度很小。但是销售费用率的数值很大,这将对该公司的获利能力产生不良影响。因此该公司应在降低销售成本率的同时,不断提高生产效率,降低生产和管理成本,从而提高经济效益水平和提升销售净利率。

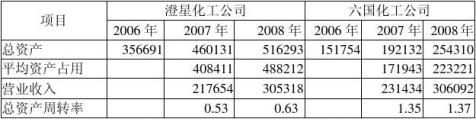

(四)资产周转率分析:

资产周转率是反映资产运用效率的指标,它等于营业收入与平均资产总额之比,它主要包括流动资产和固定资产两大类,其中前者包括应收账款和存货。下面我们将结合比较分析和影响因素分析来对总资产的运用效率进行分析。

1.比较分析:

分析:

2.影响因素分析:

(1)流动资产周转率分析

①比较分析

流动资产周转率反映了企业流动资产在一定时期实现的营业收入多少的能力。企 9

业流动资产周转率越快,周转次数越多,表明企业以相同资产占用实现了更多的

②影响因素分析

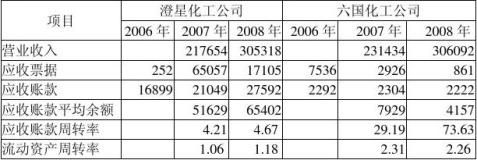

A.应收账款周转率分析:

应收账款周转率=营业收入/应收账款平均余额.

分析:

B.存货周转率分析:

存货周转率不仅是考核一个企业存货运用效率的指标,还与企业获利能力相关。它等于营业成本/存货平均余额。

分析:

小结: 流动资产周转率反映了企业流动资产在一定时期实现的营业收入多少的能力,其主要包括两个部分,即应收账款和存货,总体上流动资产周转率的增加,其中应收账款的周转率上升,而存货周转率减少,可见流动资产周转率的增加是 10

由应收账款周转率的提高引起的。流动资产周转率较低的原因主要在于应收账款较大和存货平均余额大幅增加引起的,而上面已经分析了一年内到期的应收账款达到26049万元,是20xx年应收账款的94.4%,而应收票据的金额从20xx年的62421万元到20xx年的17105万元,应收票据期末较期初余额减少45316万元,主要是因为商业承兑汇票的减少,预计明年的应收账款平均余额将大幅度减少,对应的应收账款周转率反而会提升,并且幅度会很大,因此提高流动资产周转率,关键在于提高存货周转率,而提高存货周转率,关键是扩大销售量,减少库存。

2.固定资产周转率分析:

固定资产周转率反映了企业的固定资产在一定时期内实现营业收入多少的能力,以此来说明企业固定资产的运用效率。一般而言,固定资产周转率越高,表明固定资产利用越充分,说明企业的固定资产投资适当,资产结构合理,能够给企业带来一定的盈利。

分析:

3.小结:总资产是由流动资产和固定资产两部分构成,前者主要包括应收账款和存货,变现能力强,财务风险小,盈利也小,后者投资期限长,变现能力差,财务风险大,收益也大。澄星化工总资产的周转率的上升原因是流动资产周转率上升和固定资产周转率上升,流动资产周转率上升主要原因是应收账款周转率上升。而固定资产周转率上升是由营业收入的增加所引起。

虽然总资产的周转率是上升的,但存货和应收账款较多,周转速度较慢,制约资产的运用效率,因此该公司要加强对存货,应收账款等流动资产的管理,降低其占用资金,提高其周转速度,同时优化资产结构,适当安排流动资产和固定资产在总资产中的比重,提高该公司总资产的运作效率。

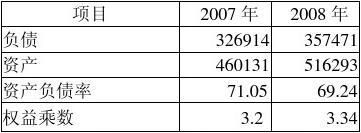

(五)权益乘数分析:

净资产收益率的高低不仅取决与资产净利率还与权益乘数有关,它是指平均资产总额与平均所有者权益之间的比率,该指标越大,说明所有者投入资本占总资本的比重越小,企业负债程度越高。一个企业在资本一定,经济效益较好的情况下,适当开展负债经营,可以利用财务杠杆为企业谋取更多的股东权益,从而提高净资产收益率。

1.比较分析:

权益乘数=平均资产总额/平均所有者权益

11

分析:

2.因素分析:

权益乘数=1/(1-资产负债率),它与资产负债率成正比,可见资产负债率是影响权益乘数的主要因素,下面将对其进行因素分析。

分析:

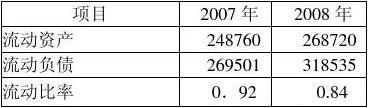

3.小结:公司的资产负债率较高,而且其权益乘数较大,相对于20xx年小幅度的增加,表明公司热衷于负债经营,企业运用外部资金的能力较强,可以发挥杠杆利益,但其长期偿债能力较差,财务风险较大,而且所有者投入的资本在总资产中所占比例较小,债权人受保护的程度低。不仅如此,还可以通过公司的流动比率进行更进一步的分析:

通过上表分析可知:

第四部分 综合评价

一.公司存在问题

根据年报,由于国内外宏观经济环境变化较大,磷化工行业在 2008 年也经历了大起大落。20xx年 1-9 月份在磷化工行业高景气度的背景下,磷矿石和磷化工产品价格大幅上涨,生产销售取得了不错的发展态势;9 月份随着国际金融危机的不断蔓延,磷化工景气度快速下行,国内外磷化工产品需求迅速下降,公司经营环境迅速恶化,磷化工产品价格在四季度大幅下跌50%左右,经济形势恶劣,20xx年度公司实现营业总收入305318万元,比去年同期增长40.28%;实现营业利润18326万元,比去年同期增长46.30%,实现净利润 17472万元,比去年同期增长73.66%,在经济危机,大多数企业亏损的情况下实现净利润的增长,表明企业有较好的盈利能力。

从20xx年年报分析,公司出现的问题:

1、资产负债率与权益乘数偏高,财务风险大。

12

2、资产周转率偏低

3、销售费用率较高

4、应收账款及存货的管理

5、资产的结构与负债的结构可以改善

6、资本的结构不合理

二.可提供建议

随着国际金融危机的不断蔓延,公司面临的国内外市场环境更加复杂,经济危机引起了磷化工产品市场的剧烈震荡,但同时也加快了磷化工行业的整合步伐, 也为有实力的企业提供了优化产业结构调整、承接国际产业转移带来的发展机遇。为此公司应改善其存在的问题,提高其竞争力。

1、从资产负债率的角度出发,它反映在资产总额中债权人提供资金所占的比例,是衡量企业利用债权人资金进行财务活动的能力,以及在清算时企业资产对债权人权益保障的程度,公司连续两年来的资产负债率都接近70%,财务风险较高,尤其在20xx年出现金融危机,资金的需求紧张,在公司的负债总额中,流动负债占89.1% ,而且权益乘数对净资产的收益率增加的影响很小,为此公司应适当的调整资本结构,相应减少债权资本所占的份额,另外调整负债的结构,适当的减少短期债务,增加长期债务,以此减少财务风险。

2、公司的净利率受销售净利率和资产周转率的影响,销售净利率受销售毛利率和销售费用率的影响,公司的销售毛利率很可观,但是销售费用率的数值很大,对该公司的获利能力产生不良影响.因此该公司应降低销售成本率,并且通过不断提高生产效率,加强管理,降低生产和管理成本,从而提高经济效益水平和提升销售净利率。资产周转率是反映资产运用效率的指标,公司的资产周转率偏低,原因在于流动资产和固定资产的周转率偏低,为此可以调整资产的结构,调整流动资产和固定资产的比例,流动资产偏低的原因在于应收账款和存货,而应收账款的周转率明年将会大幅度提高,所以公司应致力于提高存货的周转率,可以扩大经营,提高产品的销量,渐而增加营业收入和减少库存。

3、国家对节能减排和环境保护的要求力度在逐步加大,相关部门出台和采取了一系列整治措施及行动,对化工企业节约能源、降低消耗提出了更高的要求,公司节能减排的任务艰巨,时间紧迫,为此公司影提高产品的科技含量、经济和社会效益、优化资源配置,走节能、降耗、增效益之路, 向“废气、废水、废渣、废热”要效益。

4、继续扩大国外市场,20xx年国外营业收入为146520万元,于国内收入近似 ,但比去年增长99.89%,可见其国外市场前景较好,为此可此加大国外市场销量,进一步提高其营业收入。

附 澄星化工公司

资产负债表

利润表

六国化工公司

资产负债表

利润表

13

14