违反《会计法》同时违反其他法律规定的,由有关部门在各自职权范围内依法进行处罚。但是,对同一违法当事人的同一违法行为,不得给予二次以上罚款的行政处罚。

《财经法规与会计职业道德》法律责任

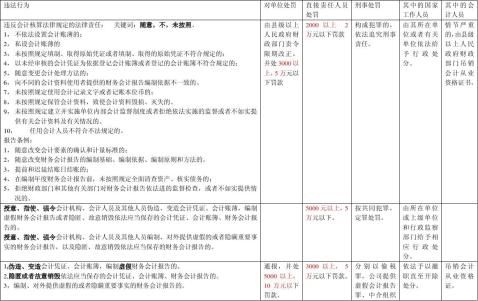

一、违反《会计法》规定应当承担的法律责任

(一)、违反会计核算法律规定的法律责任

1. 违反会计核算法律规定应承担法律责任的行为

(1).不依法设置会计账簿的行为;

(2).私设会计账簿的行为;

(3).未按规定填制、取得原始凭证或者填制、取得的原始凭证不符合规定的行为;

(4).以未经审核的会计凭证为依据登记会计账簿,或者登记会计账簿不符合规定的行为;

(5).随意变更会计处理方法的行为;

(6).向不同的会计资料使用者提供的财务会计报告编制依据不一致的行为;

(7).未按照规定使用会计记录文字或者记账本位币的行为;

(8).未按照规定保管会计资料,致使会计资料毁损、灭失的行为;

(9).未按照规定建立并实施单位内部会计监督制度,或者拒绝依法接受监督,或者不如实提供有关会计资料及有关情况的行为;

(10).任用会计人员不符合《会计法》规定的行为。

2. 违反会计核算法律规定行为应当承担的法律责任

(1).责令限期改正。由县级以上人民政府财政部门责令限期改正。

(2).罚款。县级以上人民政府财政部门在

责令限期改正的同时,可以对单位并处3000元以上5万元以下的罚款

,对其直接负责的主管人员和其他直接责任人员,可以处2000元以上2万元以下的罚款。

(3).给予行政处分。上述所列行为有关人员中的国家工作人员,视情节轻重,还应当由其所在单位或者其上级单位或者行政监察部门给予警告、记过、记大过、降级、降职、撤职、留用察看和开除等行政处分。

(4).吊销会计从业资格证书。会计人员有上述所列行为之一,情节严重的,由县级以上人民政府财政部门吊销会计从业资格证书。

(5).依法追究刑事责任。构成犯罪的,依法追究刑事责任。

有关法律对违反会计核算法律规定行为的处罚另有规定的,按照该法律的规定办理。

------------------------------------------

(二)、伪造、变造会计凭证、会计账簿,编制虚假财务会计报告的法律责任

构成犯罪的,依法追究刑事责任。尚不构成犯罪的,由县级以上人民政府财政部门予以

通报,可以对单位并处5000元以上10万元以下的罚款;

对其直接负责的主管人员和其他直接责任人员,可以处3000元以上5万元以下的罚款;

属于国家工作人员的,还应当由其所在单位或者有关单位依法给予撤职直至开除的行政处分;对其中的会计人员,并由县级以上人员政府财政部门吊销会计从业资格证书。

------------------------------------------------

(三)、隐匿或者故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告的法律责任

构成犯罪的,依法追究刑事责任。尚不构成犯罪的,由县级以上人民政府财政部门予以

通报,可以对单位并处5000元以上10万元以下的罚款;

对其直接负责的主管人员和其他直接责任人员,可以处3000元以上5万元以下的罚款;

属于国家工作人员的,还应当由其所在单位或者有关单位依法给予撤职直至开除的行政处分;对其中的会计人员,并由县级以上人民政府财政部门吊销会计从业资格证书。

《最高人民检察院、公安部关于经济犯罪案件追诉标准的规定》,隐匿或者故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告,涉嫌下列情形之一的,应予追诉:

1、 隐匿、销毁的会计资料涉及金额在50万元以上的;

2、 为逃避依法查处而隐匿、销毁或者拒不交出会计资料的。

(四)、授意、指使、强令会计机构、会计人员及其他人员伪造、变造会计凭证、会计账簿,编制虚假财务会计报告或者隐匿、故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告的法律责任

构成犯罪的,依法追究刑事责任。

尚不构成犯罪的,可以处5000元以上5万元以下的罚款;

属于国家工作人员的,还应当由其所在单位或者有关单位依法给予降级、撤职、开除的行政处分。

(五)、单位负责人对依法履行职责、抵制违反《会计法》规定行为的会计人员实行打击报复的法律责任以及对受打击报复的会计人员的补救措施

单位负责人对依法履行职责、抵制违反《会计法》规定行为的会计人员以降级、撤职、调离工作岗位、解聘或者开除等方式实行打击报复,情节恶劣、构成犯罪的,依法追究刑事责任;尚不构成犯罪的,由其所在单位或有关单位依法给予行政处分。对受打击报复的会计人员,应当恢复其名誉和原有职务、级别。

对于会计类:

责令限期改正:单位3000-5万元; 责任人:2000-2万元

通报 :单位5000-10万元 责任人:3000-5万元 授意指使强令:5000-5万元

二、违反《企业财务会计报告条例》规定应当承担的法律责任

(一)、编制企业财务会计报告及接受外部监督中发生的违法行为的法律责任

1、违反《企业财务报告条例》的行为

(1).随意改变会计要素的确认和计量标准的;

(2).随意改变财务会计报告的编制基础、编制依据、编制原则和方法的;

(3).提前或迟延结账日结账的;

(4).在编制年度财务会计报告前,未按照本条例规定全面清查资产、核实债务的;

(5).拒绝财政部门或其他有关部门对财务会计报告依法进行的监督检查,或者不如实提供情况的。

2、违反《企业财务报告条例》应当承担的法律责任

由县级以上人民政府财政部分

责令限期改正。对企业可以处3000元以上5万以下的罚款,

对直接负责的主管人员和其他直接责任人员可以直接处2000元以上2万元以下的罚款。

属于国家工作人员的,并依法给予行政处分或纪律处分。

会计人员有前款所列行为之一,情节严重的,由县级以上人民政府财政部门吊销会计从业资格证书。

(二)、编制、对外提供虚假的或者隐瞒重要事实的财务会计报告的法律责任

构成犯罪的,依法追究刑事责任;尚不构成犯罪的,由县级以上人民政府财政部门予以

通报,对企业可以处5000元以上10万元以下的罚款;

对直接负责的主管人员和其他直接责任人员,可以处3000元以上5万元以下的罚款;

属于国家工作人员的,并依法给予撤职直至开除的行政处分或者纪律处分;

对其中的会计人员,情节严重的,并由县级以上人民政府财政部门吊销会计从业资格证书。

(三)、授意、指使、强令会计机构、会计人员及其他人员编制、对外提供虚假的或隐瞒重要事实的财务会计报告,以及隐匿、故意销毁依法应当保存的财务会计报告的法律责任

构成犯罪的,依法追究刑事责任;

尚不构成犯罪的,可以处5000元以上5万元以下的罚款;

属于国家工作人员的,并依法予以降级、撤职、开除的行政处分或者纪律处分。

(四)、违反规定,要求企业向其提供财务会计报告及其有关数据的法律责任

违反本条例规定,要求企业向其提供部分或者全部财务会计报告及其有关数据的,由县级以上人民政府责令改正。

(五)、对违反相关法律、行政法规法律责任的规定

违反本条例规定,同时违反其他法律、行政法规规定的,由有关部门在各自的职权范围内依法予以处罚。

违反《企业财务会计报告条例》

同上

三、对存款人违反银行结算账户管理的处罚

1.存款人开立、撤销银行账户,如果有下列行为之一的,

对于非经营性的存款人,给予警告并处1000元的罚款;

对于经营性的存款人,给予警告并处1万元以上3万元以下的罚款;

构成犯罪的,移交司法机关依法追究刑事责任。

存款人违反开立、撤销银行账户规定的行为:

(1).违反规定开立银行结算账户;

(2).伪造、变造证明文件欺骗银行开立银行结算账户;

(3).违反规定不及时撤销银行结算账户。

2.存款人使用银行结算账户,

对于非经营性的存款人有下列第(1)-(5)项行为的,给于警告并处1000元的罚款;

对于经营性的存款人有下列第(1)-(5)项行为的,给于警告并处5000元以上3万元以下的罚款; 存款人有下列第(6)项行为的,给于警告并处1000元的罚款。

存款人违反使用银行结算账户规定的行为:

(1).违反规定将单位款项转入个人银行结算账户;

(2).违反规定支取现金;

(3).利用开立银行结算账户逃避银行债务;

(4).出租、出借银行结算账户;

(5).从基本存款账户之外的银行结算账户转账存入、将销货收入存入或现金存入单位信用卡账户;

(6).法定代表人或主要负责人、存款人地址以及其他开户资料的变更事项未在规定期限内通知银行。

3.存款人违反规定,伪造、变造、私自印刷开户登记证的,

对于非经营性的存款人处1000元的罚款;

对于经营性的存款人处以1万元以上3万元以下的罚款;

构成犯罪的,移交司法机关依法追究刑事责任。

对于非经营性的存款人处1000元的罚款

1万-3万

四、税收法律责任

(一)违反税务管理基本规定行为的法律责任

1.纳税人有下列行为之一的,

由税务机关责令限期改正,可以处2000元以下的罚款;

情节严重的,处2000元以上1万元以下的罚款:

(1)未按照规定的期限申报办理税务登记、变更或者注销登记的;

(2)未按照规定设置、保管账簿或者保管记账凭证和有关资料的;

(3)未按照规定将财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备查的;

(4)未按照规定将其全部银行账号向税务机关报告的;

(5)未按照规定安装、使用税控装置,或者损毁、擅自改动税控装置的;

(6)纳税人未按照规定办理税务登记证件验证或者换证手续的。

纳税人不办理税务登记的,由税务机关责令限期改正;逾期不改正的,经税务机关提请工商行政管理机关吊销其营业执照。

2.纳税人未按照规定使用税务登记证件或者转借、涂改、损毁、买卖、伪造税务登记证件的,

处2000元以上1万元以下的罚款;

情节严重的,处1万元以上5万元以下的罚款。

3.纳税人非法印制、转借、倒卖、变造或伪造完税凭证的,

由税务机关责令改正,处2000元以上1万元以下的罚款;

情节严重的,处1万元以上5万元以下的罚款;

构成犯罪的,依法追究刑事责任。

(二)扣缴义务人违反账簿、凭证管理的处罚

扣缴义务人未按照规定设置、保管代扣代缴、代收代缴税款账簿或者保管代扣代缴、代收代缴税款记账凭证及有关资料的,

由税务机关责令限期改正,可以处2000元以下的罚款;

情节严重的,处2000元以上5000元以下的罚款。

(三)纳税人、扣缴义务人未按规定进行纳税申报的法律责任

纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的, 由税务机关责令限期改正,可以处2000元以下的罚款;

情节严重的,可以处2000元以上1万元以下的罚款。

(四)对偷税的认定及其法律责任

1.纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,

追缴并处不缴或者少缴的税款50%以上5倍以下的罚款;构成犯罪的,依法追究刑事责任。

扣缴义务人采取前款所列手段、不缴或者少缴已扣、已收税款,由税务机关追缴其不缴或者少缴的税款、滞纳金,

追缴并处不缴或者少缴的税款50%以上5倍以下的罚款;构成犯罪的,依法追究刑事责任。

2.偷税数额占应纳税额的10%以上不满30%并且偷税数额在1万元以上不满10万元的,或者因偷税被税务机关给予两次行政处罚又偷税的,

处3年以下有期徒刑或者拘役,并处偷税数额1倍以上5倍以下罚金;

偷税数额占应纳税额的30%以上并且偷税数额在10万元以上的,

处3年以上7年以下有期徒刑,并处偷税数额1倍以上5倍以下罚金。

扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,数额占应缴税额的10%以上并且数额在1万元以上的,

处3年以下有期徒刑或者拘役,并处偷税数额1倍以上5倍以下罚金。

对多次犯有前两款行为,未经处理的,按照累计数额计算。

(五)进行虚假申报或不进行申报行为的法律责任

纳税人、扣缴义务人编造虚假计税依据的,由税务机关责令限期改正,并处5万元以下罚款。

纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,

并处不缴或者少缴税款50%以上5倍以下的罚款。

(六)逃避追缴欠税的法律责任

纳税人欠缴应纳税款,采取转移或者隐匿财产的手段,妨碍税务机关追缴欠缴的税款的,由税务机关追缴欠缴的税款、滞纳金,

并处欠缴税款50%以上5倍以下的罚款;构成犯罪的,依法追究刑事责任。

-------------------

纳税人欠缴应纳税款,采取转移或者隐匿财产的手段,致使税务机关无法追缴欠缴的税款,

数额在1万元----10万元的,处3年以下有期徒刑或者拘役,并处或者单处欠缴税款1倍以上5倍以下罚金;

数额在10万元以上的,处3年----7年以下有期徒刑,并处欠缴税款1倍以上5倍以下罚金。

(七)骗取出口退税的法律责任

以假报出口或者其他欺骗手段,骗取国家出口退税款的,

由税务机关追缴其骗取的退税款,并处骗取税款1倍以上5倍以下的罚款;构成犯罪的,依法追究刑事责任。

对骗取国家出口退税款的,税务机关可以在规定期间内停止为其办理出口退税。

-------------------

以假报出口或者其他欺骗手段,骗取国家出口退税款,

数额较大的,处5年以下有期徒刑或者拘役,并处骗取税款1倍以上5倍以下罚金;

数额巨大或者有其他严重情节的,处5年以上10年以下有期徒刑,并处骗取税款1倍以上5倍以下罚金;

数额特别巨大或者有其他特别严重情节的,处10年以上有期徒刑或者无期徒刑,并处骗取税款1倍以上5倍以下罚金或者没收财产。

5年,10年,1倍—5倍

(八)抗税的法律责任

以暴力、威胁方法拒不缴纳税款的,是抗税。对纳税人抗税的,除由税务机关追缴其拒缴的税款、滞纳金外,依法追究刑事责任。

情节轻微、未构成犯罪的,由税务机关追缴其拒缴的税款、滞纳金,并处拒缴税款1倍以上5倍以下的罚款

构成犯罪的,处3年以下有期徒刑或者拘役,并处拒缴税款1倍以上5倍以下罚金;

情节严重的,处3年以上7年以下有期徒刑,并处拒缴税款1倍以上5倍以下罚金。

3年,7年,1倍---5倍

(九)在规定期限内不缴或者少缴税款的法律责任

纳税人、扣缴义务人在规定期限内不缴或者少缴应纳或者应解缴的税款,经税务机关责令限期缴纳,逾期仍未缴纳的,税务机关除采取强制执行措施追缴其不缴或者少缴的税款外,

可以处不缴或者少缴税款50%以上5倍以下的罚款。由税务机关发出限期缴纳税款通知书,责令缴纳或者解缴税款的最长期限不得超过15日。

(十)扣缴义务人不履行扣缴义务的法律责任

扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款50%以上3倍以下的罚款。

(十一)不配合税务机关依法检查的法律责任

1.纳税人、扣缴义务人逃避、拒绝或者以其他方式阻挠税务机关检查的,

由税务机关责令改正,可以处1万元以下的罚款;

情节严重的,处1万元以上5万元以下的罚款。

逃避、拒绝或者以其他方式阻挠税务机关依法检查的情形:

(1).提供虚假资料、不如实反映情况,或者拒绝提供有关资料的;

(2).拒绝或者阻止税务机关记录、录音、录像、照相和复制与案件有关的情况和资料的;

(3).在检查期间,纳税人、扣缴义务人转移、隐匿、销毁有关资料的;

(4).有不依法接受税务检查的其他情形的。

2.税务机关依法到车站、码头、机场、邮政企业及其分支机构检查纳税人有关情况时,有关单位拒绝的,

由税务机关责令改正,可以处1万元以下的罚款;

情节严重的,处1万元以上5万元以下的罚款。

(十二)非法印刷#5@p的法律责任

1.非法印制#5@p的,由税务机关销毁非法印制的#5@p,没收违法所得和作案工具,并处1万元以上5万元以下的罚款;构成犯罪的,依法追究刑事责任。

2.伪造或者出售伪造的增值税专用#5@p的,处3年以下有期徒刑、拘役或者管制,并处2万元以上20万元以下罚金;

数量较大或者有其他严重情节的,处3年以上10年以下有期徒刑,并处5万元以上50万元以下罚金,

数量巨大或者有其他特别严重情节的,处10年以上有期徒刑或者无期徒刑,并处5万以上50万元以下罚金或者没收财产。

伪造并出售伪造的增值税专用#5@p,数额特别巨大,情节特别严重,严重破坏经济秩序的,处无期徒刑或者死刑,并没收财产。

3.伪造、擅自制造或者出售伪造、擅自制造的可以用于骗取出口退税、抵扣税款的其他#5@p的,处3年以下有期徒刑、拘役或者管制,并处2万元以上20万元以下罚金;

数量巨大的,处3年以上7年以下有期徒刑,并处5万元以上50万元以下罚金;

数量特别巨大的,处7年以上有期徒刑,并处5万元以上50万元以下罚金或者没收财产。

伪造、擅自制造或者出售伪造、擅自制造的前款规定以外的其他#5@p的,

处2年以下有期徒刑、拘役或者管制,并处或者单处1万元以上5万元以下罚金;

情节严重的,处2年以上7年以下有期徒刑,并处5万元以上50万元以下罚金。

4.非法印制、转借、倒卖、变造或者伪造完税凭证的,

由税务机关责令改正,处2000元以上1万元以下的罚款;

情节严重的,处1万元以上5万元以下的罚款;构成犯罪的,依法追究刑事责任。

(十三)有税收违法行为而拒不接受税务机关处理的法律责任

从事生产、经营的纳税人、扣缴义务人有本法规定的税收违法行为,拒不接受税务机关处理的,税务机关可以收缴其#5@p或者停止向其发售#5@p。