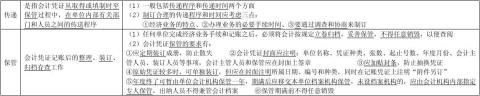

第四章 会计凭证

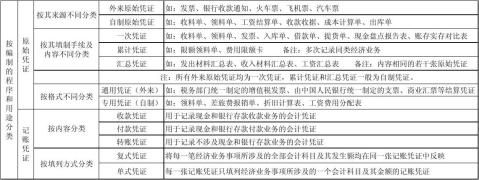

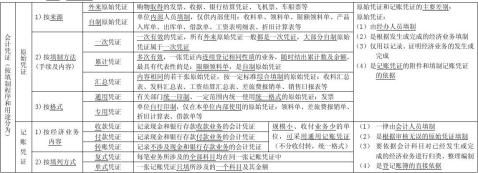

二、会计凭证的种类:按填制程序和用途分为⑴原始凭证和⑵记账凭证

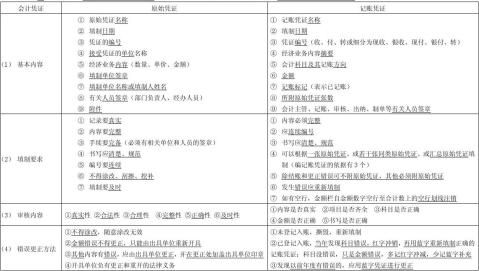

1、原始凭证:单据,经济业务发生或完成时取得或填制的原始文字凭据。是进行核算的原始资料和重要依据

2、记账凭证:是会计人员根据审核无误的原始凭证或汇总原始凭证,按经济业务加以归类,据以确定会计分录填制的会计凭证,是登记账簿的直接依据

4、原始凭证和记账凭证的基本内容、填制要求、审核内容、错误更正方法不同:(对比记忆)

原始凭证记录的是经济信息,是编制记账凭证的依据,是会计核算的基础;记账凭证记录的会计信息,是会计核算的起点

(1)一切经济业务都要由经办人员或有关部门填制或取得会计凭证

(2)所有会计凭证都要由会计部门的有关人员进行审核 (3)正确填制和审核会计凭证,是会计核算的基本方法之一,是核算起点和基本环节,也是对经济业务进行日常监督的重要环节

(4)有些原始单据不是原始凭证,不能作为编制记账凭证和登记账簿的依据,如:用工计划表、经济合同、银行存款余额调节表、派工单等

(5)一式数联的原始凭证,必须用复写纸套写,各联的内容必须完全相同,联次不得缺少

(6)不得使用未经国务院公布的简化汉字。大小写金额必须相符且规范。小写阿拉伯数字逐个填写,不得写连笔字,金额前应填写人民币符号“¥”。人民币符号“¥”与数字间不得留有空白。填写到角分,无角分的,写“00”或符号“-”。有角无分的,分位写“0”,不得用符号“—”。用正楷或行书字书写,大写金额前未印有“人民币”的,应加写“人民币”,“人民币”和金额间不得留有空白。大写金额到元或角为止的,后面要写“整”或“正”字,“分”后不写。

(7)自制的原始凭证必须附有经办单位领导人或指定的人员签章;对外开出的必须加盖本单位公章;从外部取得的,必须盖有填制单位的公章;从个人取得的,

必须有填制人员的签章

(8)一张原始凭证所列支出需要几个单位共同负担的,应由保存该原始凭证的单位开具原始凭证分割单给其他应负担的单位

(9)一张原始凭证涉及几张记账凭证的,可把原始凭证附在一张主要的记账凭证后面,并在其他记账凭证上注明附有原始凭证的记账凭证的编号或附上复印件

(10)经审核的原始凭证应根据不同情况处理:

①对于完全符合要求的原始凭证,应及时据以编制记账凭证入账

②对于真实、合法、合理但内容不完整、填写有错误的原始凭证,应退还有关经办人员,由其补充完整、更正或重开后,再办理正式会计手续

③对于不真实、不合法的原始凭证,会计机构、会计人员有权不予接受,并向单位负责人报告

(11)专用记账凭证分:收款、付款、转账凭证三种,为记账工作带来方便,但工作量较大,适用于规模较大、收付款业务较多的单位。业务简单、规模小、收

付业务较少的单位,可用通用记账凭证(不分收款、付款和转账业务,采用统一编号、同一格式的凭证),通用记账凭证的一般格式与转帐凭证基本相同

(12)一笔经济业务需要填制两张以上记账凭证的,可采用分数编号法编号,如:6号凭证要3张记账凭证才写完一个分录,分别按6 1/3、6 2/3、6 3/3编号

(13)对于涉及现金和银行存款之间相互划转的业务,即从银行提现金或把现金存入银行,只编付款凭证

(13)但不得将不同内容和类别的原始凭证填制在一张记账凭证上

第二篇:会计凭证分类总结