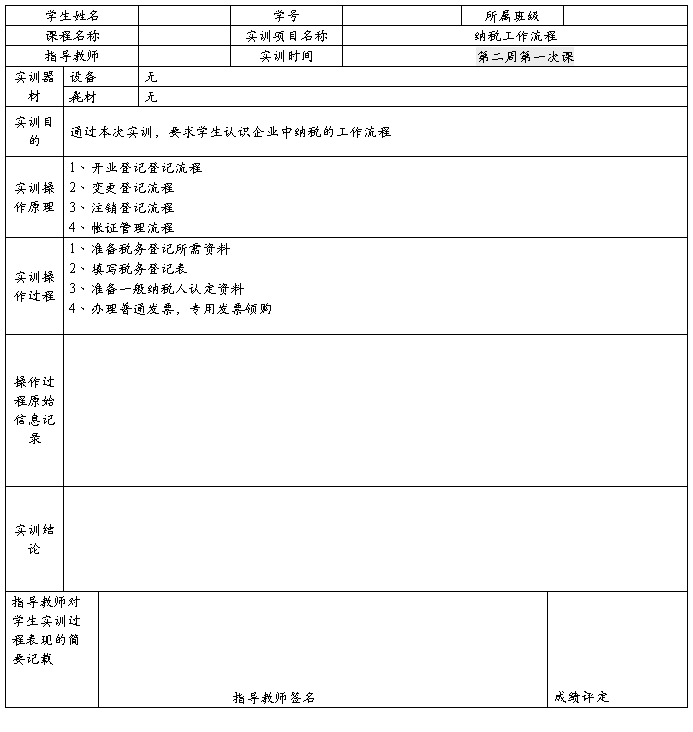

实训报告——纳税工作流程

增值税应纳税额计算及会计核算

实训报告——出口退税的会计核算

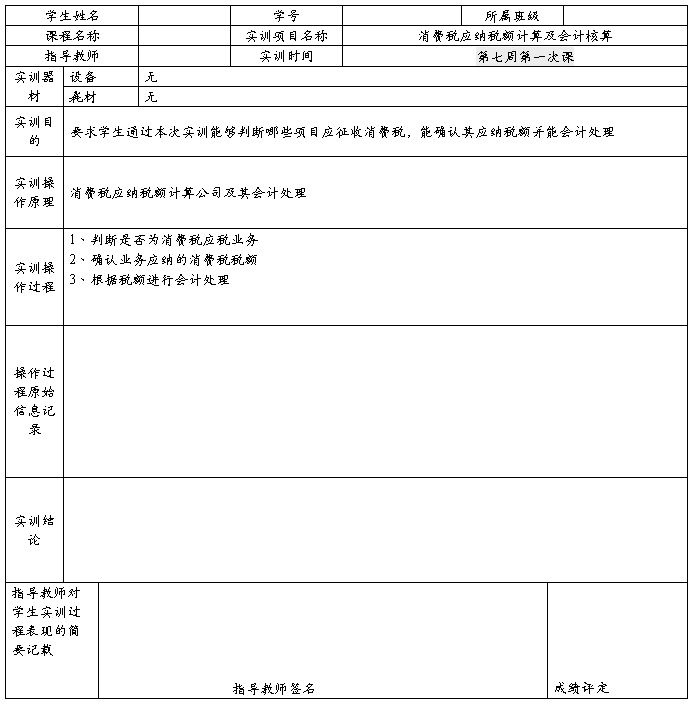

实训报告——消费税应纳税额计算及会计核算

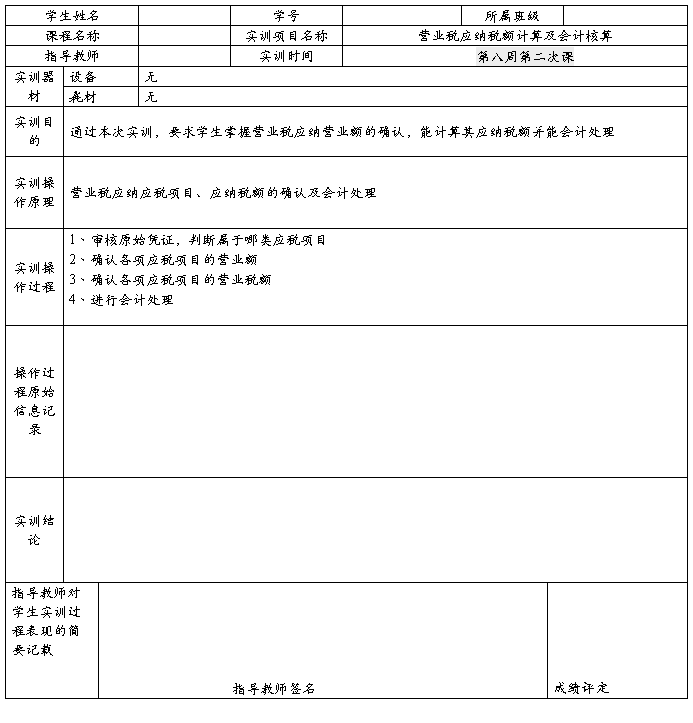

实训报告——营业税应纳税额计算及会计核算

实训报告——企业所得税应纳税额计算

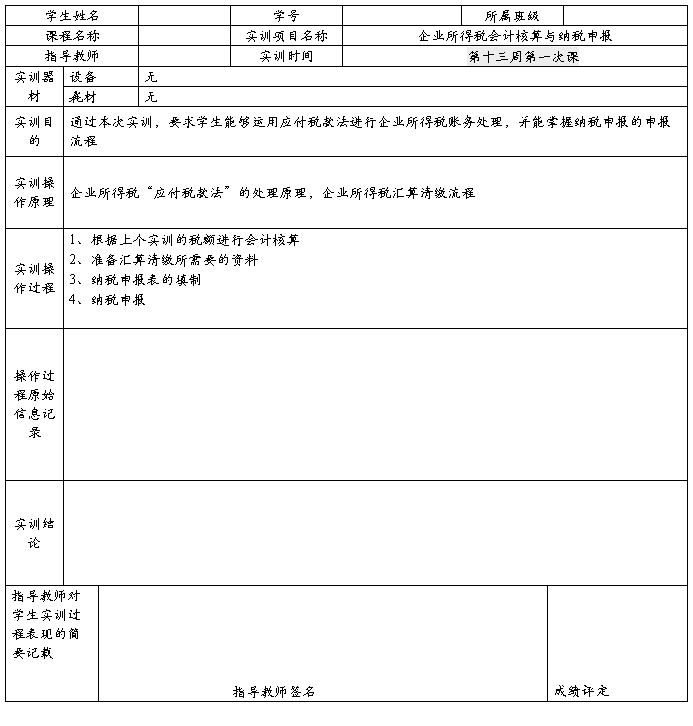

实训报告——企业所得税会计核算与纳税申报

第二篇:税务会计综合实训练习解析

税务会计综合实训练习解析

业务1

增值税销项税额=668000元×17℅=113560

借:银行存款 781560

贷:主营业务收入 668000

应交税费—应交增值税(销) 113560

业务2

购材料增值税进项税额=75000×13×17℅=165750

运费增值税进项税额=2500×7℅=175元

借:原材料 979625 应交税费—应交增值税(进) 165925

贷:银行存款 1145550 业务3、

增值税销项税额=468000×17℅=79560

消费税=468000×30℅=140400

借:银行存款 547560

贷:主营业务收入 468000

应交税费—应交增值税(销) 79560

借:营业税金及附加 140400

贷:应交税费—应交消费税 140400

业务4、

增值税销项税额=1500×400×17℅=600000×17℅=102000 消费税=1600×400×17℅=640000×30℅=192000

借:应付账款 750000

贷:主营业务收入 60000

应交税费—应交增值税(销) 102000

营业外收入 48000

借:营业税金及附加 192000

贷:应交税费—应交消费税 192000

业务5

1

增值税进项税额=585000×13℅=76050

借:原材料 508950

应交税费—应交增值税(进) 76050

贷:银行存款 585000 业务6

不含税销售额=430560÷(1+17℅)=368000元

增值税销项税额=368000×17℅=62560元

借:银行存款 430560

贷:主营业务收入 368000

应交税费—应交增值税(销) 62560

业务7

购水泥价款、增值税款合计=338000+338000×17℅= 395460 借:在建工程 395460

贷:银行存款 395460 业务8

借:周转材料 26600元 贷:银行存款 26600元业务9

(1)12月12日预收货款

借:银行存款 200000

贷:预收货款—甲公司 200000

(1)12月20日发货并开出增值税#5@p

增值税销项税额=1000000×17℅=170000元

消费税=1000000×30℅=300000元

借:银行存款 970000 预收货款—甲公司 200000

贷:主营业务收入 1000000 应交税费—应交增值税(销) 170000

借:营业税金及附加 300000 2

贷:应交税费—应交消费税 300000 同时,结转成本

借:主营业务成本 500000

贷:库存商品—化妆品 500000 业务10

增值税销项税额=259000×17℅=44030元

借:营业外支出 240030

贷:库存商品 196000

应交税费—应交增值税(销) 44030

业务11

应交营业税=478000×5℅=23900元

借:银行存款 478000

累计摊销 336000

营业外支出 29900

贷:无形资产 820000

应交税费—应交营业税 23900

业务12

组成计税价格=18600×(1+5℅)÷(1-30℅)=27900

增值税销项税额=27900×17℅=4743元

消费税=27900×30℅=8370元

借:应付职工薪酬 32643

贷:主营业务收入 27900

应交税费—应交增值税(销) 4743

借:营业税金及附加 8370

贷:应交税费—应交消费税 8370

业务13

3

应交营业税=98600×5℅=4930元

应交房产税=98600×12℅=11832元

借:银行存款 98600

贷:其他业务收入 98600

借:营业税金及附加 4930

管理费 11832

贷:应交税费——应交营业税 4930

应交税费——应交房产税 11832

业务14。

计提12月份城市维护建设税、教育费附加。

12月增值税=销项税(113560+79560+ 102000+ 62560+170000+ 44030+4743)

—进项税(165925+76050)=销项税576453—进项税241975=334478

12月消费税=140400+192000+300000+8370=640770

12月营业税=23900+4930=28830

12月份城市维护建设税=(334478+640770+28830)×5℅=1004078×5℅=50203.90元 12月份教育费附加=1004078×3℅=30122.34元

(二)企业所得税的预缴与年终汇算清缴

业务1、

12月应预缴企业所得税=2290000×25℅—462500=572500—462500=110000

借:所得税费用 110000

贷:应交税费—应交所得税 110000

业务2、年终汇算清缴

2、20xx年3月20日,企业聘请从化德信税务师事务所对20xx年度企业所得税进行汇算清缴。20xx年企业工资薪金总额2600000元;营业收入总额22800000元(含主营业务收入、其他业务收入及视同销售收入);

(1)。

4

应提取“三项经费”=工资薪金总额2600000×(14℅+2.5℅+2℅)=481000元 实际提取395000+70000+60000=525000

多提取=525000—481000=44000

应调增应纳税所得额44000元

(2)

新产品研发费用加计扣除额=585000×50℅=292500元

应调减应纳税所得额292500元

(3)

广告费支出扣减限额=营业收入总额22800000×15℅=3420000元

多支出广告费=3520000—3420000=100000元

应调增应纳税所得额100000元

(4)

158000×40℅=63200

广告费支出可扣减的最高限额=营业收入总额22800000×5‰=111400 158000×60℅=94800,没有超过可扣减的最高限额。

应调增应纳税所得额63200元

(5)

应调减应纳税所得额118000元

(6)

应调增应纳税所得额=310000—(利润总额2290000×12℅)+118000=153200元

(7)

应调增应纳税所得额50000元

(8)

应调增应纳税所得额180000元

(9)

企业本年应纳税所得额=会计报表利润总额+纳税调增额—纳税调减额=

2290000+44000+100000+63200+153200+50000+180000—292500—118000=2469900应纳所得税额==2469900×25℅=617475元

应补缴所得税额=617475—572500=44975元

3、20xx年3月30日,进行纳税申报,编制企业所得税纳税申报表

5