试卷代号:1030

中央广播电视大学20xx--20xx学年度第一学期“开放本科”期末考试(开卷) 财务案例研究试题

一、案例分析题(每题l5分.共30分)

1.结合教材案例一谈谈董事长与总经理是否分开对公司的决策有无影响?在何种情况 分开或合一?

2.从案例十出发,阐述业绩评价对企业管理的重要性、“XF牌”铝型材、金属挂板,铝门窗系列产品,VCM覆塑板,变频模糊控制器及密集书架、抗静电地板等。

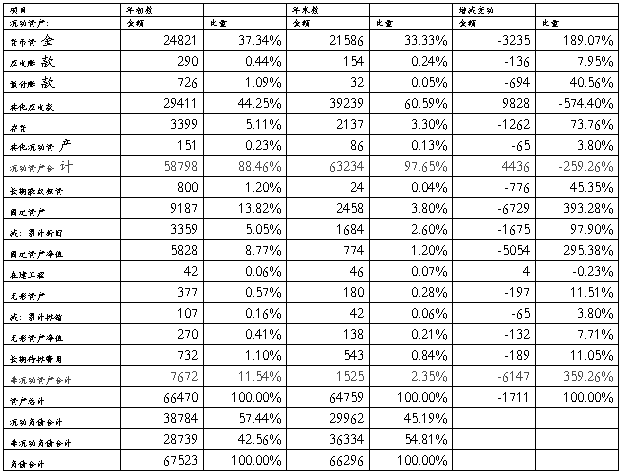

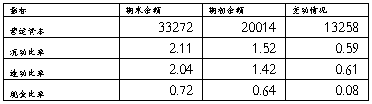

XF集团公司先后开展了股份制改造、重组优质资产上市融资、债转股等工作,拓宽了融资渠道。积极开展多元化投资,培育了多个经济增长点。不断优化资产组合,提高了资产营运效率。但在预算管理方面比较粗放,方法比较简单,程序不够严谨。20xx年以来,XF公司下发了推行全草预算管理的相关文件制度,开发设计了适合XF公司特点的全面预算管理表格体系,并在全谷司范围内推广了全面预算管理。通功能发挥和主要难点。

二、综合案例分析题(本题70分)

[要求]请利用所学的财务管理知识点评下面的案例。(本题分析不得少于l000字)

××飞机工业(集团)有限责任公司(简称XF集团公司)是科研、生产二体化的特大型航

空工业企业,是我国大中型军民用飞机的研制生产基地,国家一级企业。公司占地面积300多万平方米,现有职工20xx0多名。

XF集团公司l9xx年创建以来,特别是改革开放以来,始终坚持以军民用飞机研制生产

为主,以科技进步求发展,大力开发非航空产品,现已形成集飞机、汽车、建材、电子、进出口贸易等为二体的高科技产业集团。XF集团公司在40多年的发展中,先后研制、生产了20余种型号的军民用飞机。军用飞机主要有“中国飞豹”、轰六系列飞机等。民用飞机主要有运七系列飞机和新舟60飞机等。其中新舟60飞机是我国首次严格按照与国际标准接轨的CCAR25部进行设计、生产和试飞验证的飞机。它在安全性、可靠性、舒适性、经济性、维护性等方面已达到或接近当代世界同类先进支线客机的水平。19xx年以来,XF集团公司走出国门,先后与 美国、加拿大、意大利、法国、德国等世界著名航空公司进行航空产品合作生产。由XF集团公司承担生产的国外航空零部件主要有美国波音737—700垂直尾翼、747组合件,法航空客门、.。翼盒,加航CL415组合件,意航ATR72飞机l6段等。非航空民用产品主要有“西沃牌”豪华大客车,

…… …… 余下全文