管理会计部分

第9章 成本性态分析

一 成本性态

1 变动成本:成本总额在一定期间和业务量范围内随产销量变动,单位变动成本保持不变

2 固定成本:成本总额在一定期间和业务量范围内不随产销量变动,单位固定成本随产销量增加下降

3总成本=变动成本+固定成本=V×Q+F

二 成本构成

1 完全成本法

产品成本=直接材料+直接人工+变动制造费用+固定制造费用

存货成本=直接材料+直接人工+变动制造费用+固定制造费用

销售成本=直接材料+直接人工+变动制造费用+固定制造费用

2变动成本法

产品成本=直接材料+直接人工+变动制造费用

存货成本=直接材料+直接人工+变动制造费用

销售成本=直接材料+直接人工+变动制造费用

三 产销不平衡对利润的影响

1 产量>销量 完全成本法利润>变动成本法利润

2 产量=销量 完全成本法利润=变动成本法利润

3 产量<销量 完全成本法利润<变动成本法利润

利润

完全成本法=收入-完全销售成本-期间费用

变动成本法=收入-变动销售成本-固定制造费用-期间费用

第10章 预测分析

一 本量利分析

1 公式:E=P×Q-V×Q-F=(P-V) ×Q-F

2 相关指标:

①单位贡献毛益= P-V

②贡献毛益总额=(P-V) ×Q

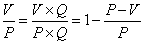

③贡献毛益率=

④变动成本率=

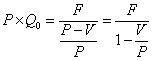

二 盈亏平衡(利润E=0)

1 盈亏平衡销量

2 盈亏平衡销售额

3 盈亏平衡作业率

…… …… 余下全文