一、成本法和权益法的区别

判断成本法核算还是权益法核算主要有两条途径,首先第一条是题目给出投资企业对于被投资企业的影响:

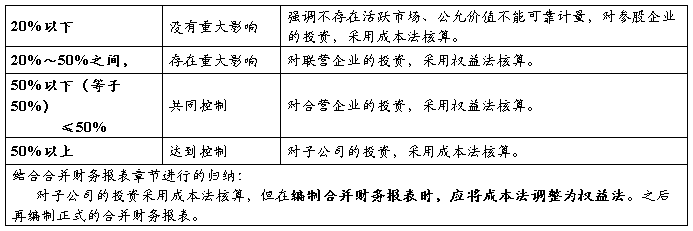

成本法:投资方对被投资方不具有共同控制或重大影响,应该采用成本法;投资方能够控制被投资方,也应该采用成本法;

权益法:投资方对于被投资方具有共同控制或重大影响,应该用权益法;

第二条途径是给出持股比例:

成本法:持股比例在20%以下或者50%以上应该采用成本法核算;

权益法:持股比例在20%~50%之间(包括20%和50%)应该采用权益法核算。

第一条途径高于第二条途径,也就是比如说题目中给出了持股比例为25%,同时又给出了对被投资方不具有重大影响,那么,就不能按照持股比例采用权益法,而应该按照实际影响采用成本法。

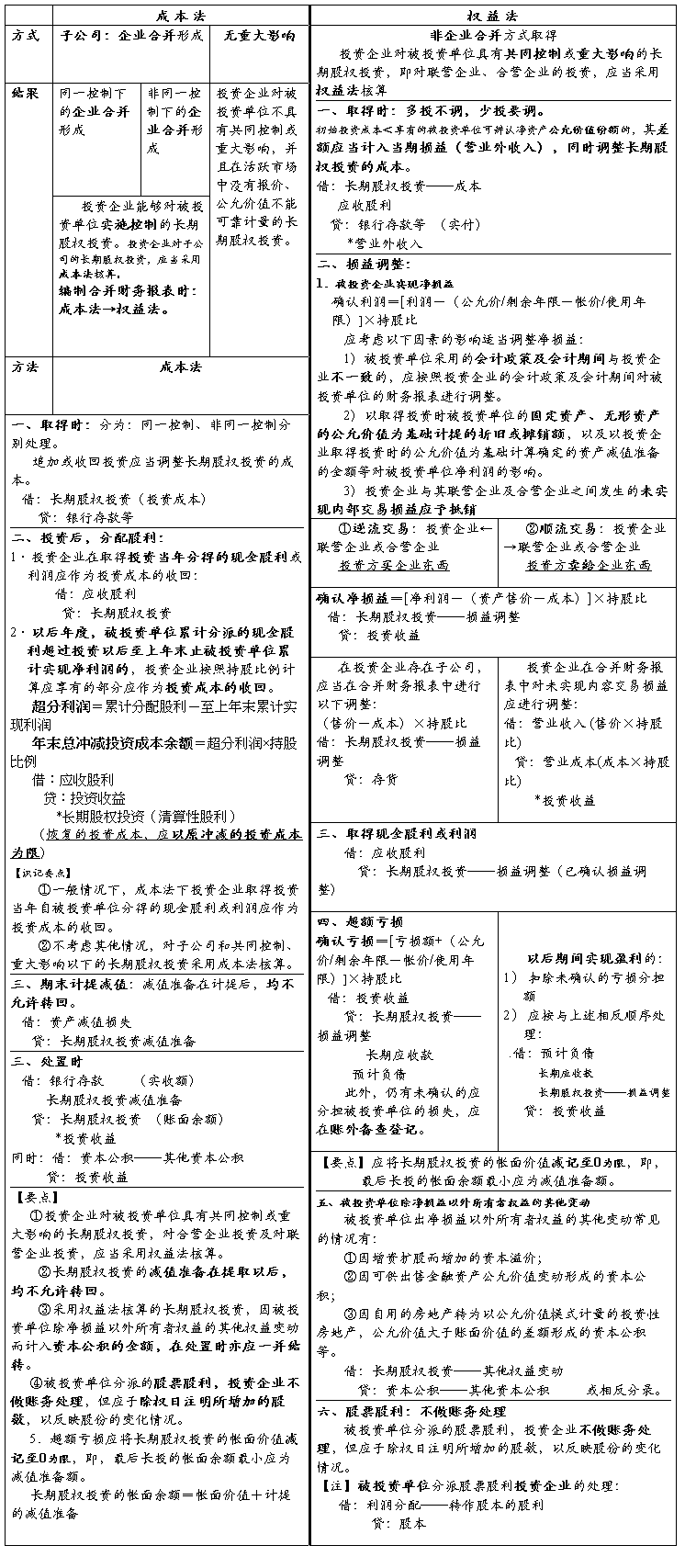

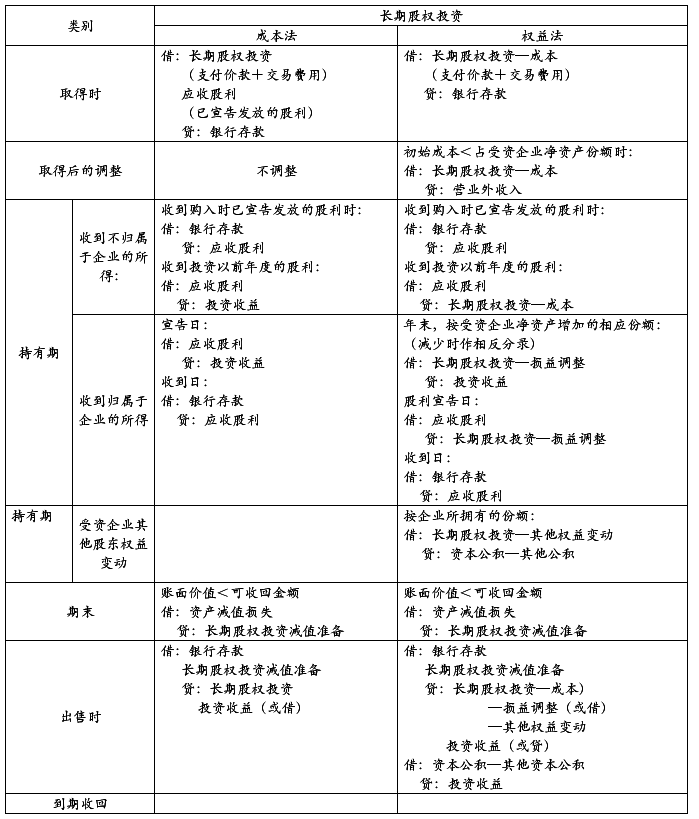

成本法和权益法的会计处理总结:

会计事项

取得投资时 成本法 借:长期股权投资

贷:银行存款 权益法 借:长期股权投资——成本 贷:银行存款

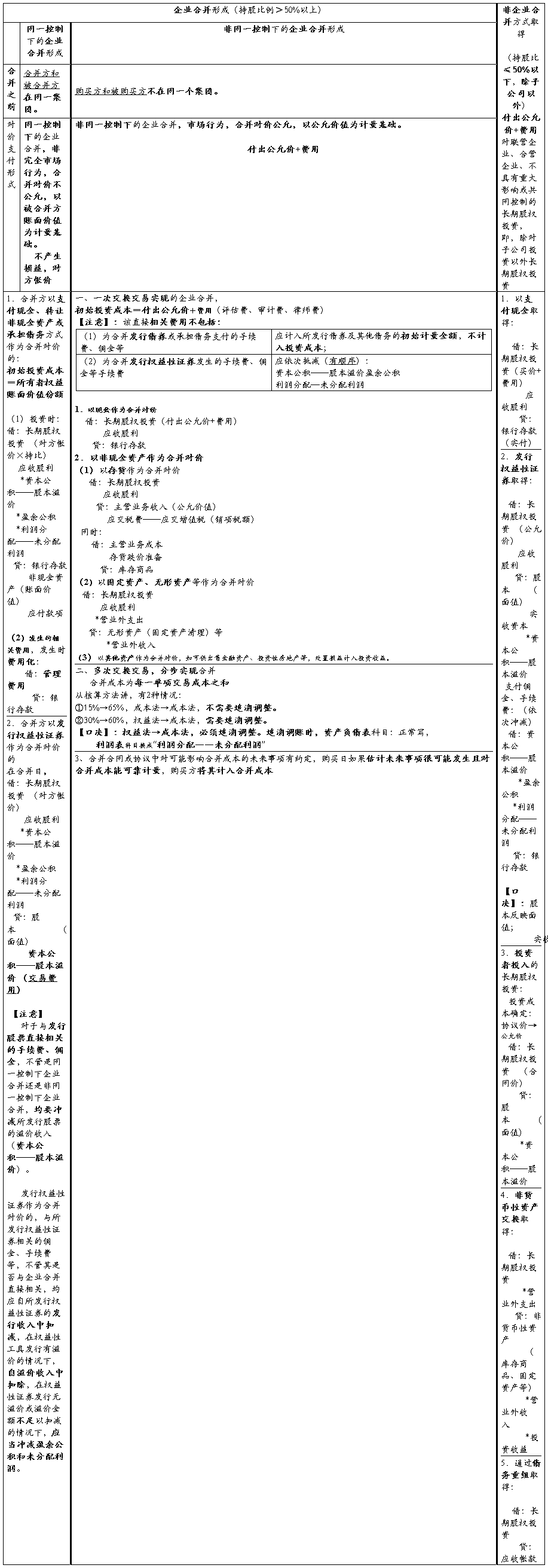

差额部分不做处理,同一控制下的企业如果长期股权投资初始投资成本低于应享

合并形成的长期股权投资,应当在合并有的被投资方可辨认净资产公允价值份

初始投资成本与应享日按照取得被合并方所有者权益账面价额,差额调整初始投资成本,长期股权投有的被投资方可辨认值的份额记入长期股权投资的入账价

净资产公允价值份额值。

的差额 资初始投资成本高于应享有的被投资方可辨认净资产公允价值份额,差额不调整初非同一控制下的企业合并,应该按照初始投资成本。

始投资成本记入长期股权投资的入账价借:长期股权投资——成本

值。 贷:营业外收入(上述差额)

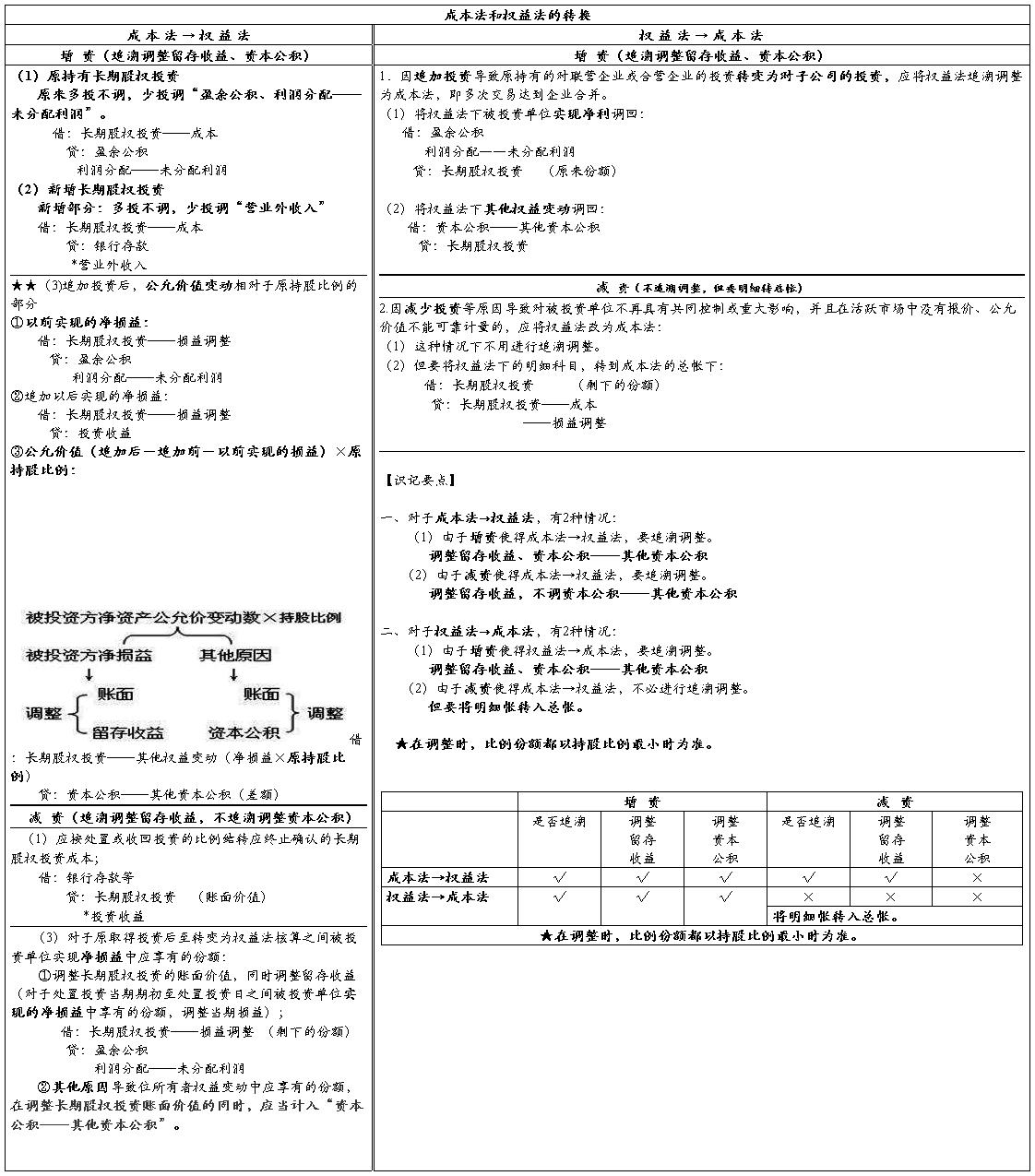

按比例调整长期股权投资账面价值:

借:长期股权投资——其他权益变动

贷:资本公积——其他资本公积

确认投资收益(亏损时作相反分录处理):

不作账务处理 借:长期股权投资——损益调整

贷:投资收益

权益法下被投资单位分派现金股利,分得

…… …… 余下全文