关于XX银行绩效考评的自查报告

根据XX银监分局《关于开展商业银行绩效考评专项评价工作的通知》的要求,我行迅速以行长为组长,副行长为副组长,各部、支行负责人为组员的“绩效考评工作领导小组”,在董事会和监事会的领导和监督下对本机构绩效考评工作的合规性、审慎性及考评机制建设情况进行全面、细致的梳理,并作出合理的评价,现将自查情况报告如下:

一、基本情况与总体评价

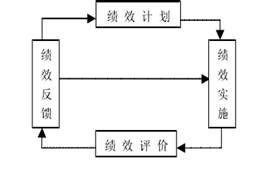

绩效管理作为人力资源管理的核心,是决定商业银行核心竞争力的关键因素之一,我行对绩效考核体系的建设非常重视。目前,我行已按照《银行业金融机构绩效考评监管指引》的要求,在引进其他银行先进的绩效考核理念基础上,通过积极摸索、建立了一套具有自身特点,符合我行长期发展规划和战略目标,符合“稳健经营、合规引领、战略导向、综合平衡、统一执行”的原则,由总行高管、客户经理、普通职员等层级构成的绩效考评体系。以提升我行干部职工的经营意识、发展观念,使我行尽快达到《指引》的要求。

我行成立至今仅一年有余,时间较短,经验不足,虽已借鉴其他金融机构成熟的经验制定了初步的考评制度,但距建立一套完善且经实践证明行之有效的绩效考核体系仍然任重而道远,各项具体制度仍需按照自身的实际情况作出相应调整、磨合、细化,使之符合我行的战略目标、企业文化和发展规划。为此,未来我行将以《银行业金融 - 1 -

机构绩效考评指引》作为引领,逐步建立一套全面、完善,从“合规经营、风险管理、经营效益、发展转型、社会责任”等方面进行综合评价的绩效考核体系。具体表现在:

(一)绩效考评指标设置原则

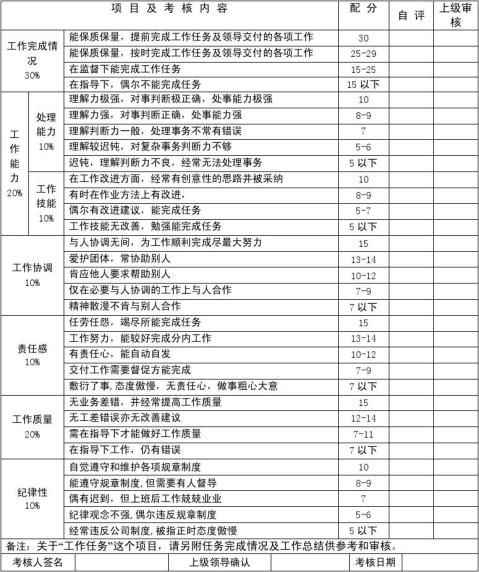

我行在绩效考评指标设置方面遵循“政策性、效益性、全面性、连续性”的原则。政策性,是指其该体系的设置应符合法律法规、监管政策的要求,符合审慎性、合规性的经营原则。连续性,是指绩效考评指标的设置要有利于可持续发展,保证绩效考评制度符合长期发展规划。全面性,是指绩效考评应涵盖业务经营管理的主要方面和主要内容,既考核总行经营绩效,也考核支行经营绩效;既考核高级管理人员,也考核普通干部员工;既考核量化的财务指标,也考核无法量化的管理水平和工作能力。效益性,是指绩效考评要在坚持审慎、合规经营的前提下,突出业务量和利润率的中心地位。同时,在注重业务发展总量、质量的同时,强调业务发展的均衡性、有效性,以最终达到构建百年大业的目的。

…… …… 余下全文