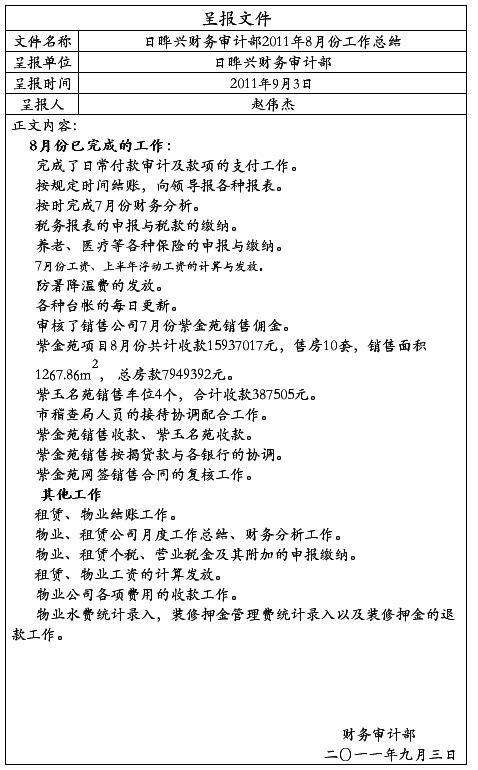

20xx年度审计工作总结

20xx年,审计部认真贯彻集团公司20xx年审计工作会议精神,根据企业实际生产经营情况提出了年度工作思路,制定了年度审计工作计划,全面履行了审计的监督服务职能,各方面工作都有了很大的发展,取得了突出的成果。

一、本年度审计指标完成情况

——财务审计方面,本年度实现了由传统的财务收支审计向风险管理审计的转变,全年审计项目14项,覆盖了公司所有分厂、分公司及子公司及参股单位,审计资金总额160675.26万元,提出审计建议70项,采纳61项,审计建议采纳率达到87.14%;全面完成物装公司下达的年度审计计划;

——基建工程审计,全年审计基建项目178项,审计金额2998.93万元,审减额204.91万元,审减率6.83%,比公司下达任务指标3%节约3.83个百分点;

——物资采购审计,全年审计合同3333份,审计金额141415.46万元,审减额3645.92万元,审减率2.58%,比公司下达任务指标1%节约1.58个百分点,全年参加设备采购、维修合同、验收审计32项;

——人均取得直接经济成果539.85万元。

二、本年度审计工作开展情况

1

根据年初集团公司审计工作会议精神和我公司实际情况,审计部确立了“提高审计认识、强化审计监督、实现三个转变、拓展审计领域”的主导思想,各项审计业务都以突出重点、深入深化为工作方针,以实现有效监督、服务生产经营为目的。依此为指导制订了年度审计工作计划,保证了审计的各项规范、有序的开展。

(一)开展年终效益审计,保证经营成果的真实性

20xx年1-2月份,我们审计了公司14个生产分厂和5个销售公司,以各单位的在产和存货为切入点,一家家现场清查,对成本进行实质性测试,对各分厂之间的结算按照产品跟踪抽查检验,查看是否存在假结算现象。各单位年终向公司上报的经营成果报告,都必须经过审计部审核签认,审计部不予认可的经营成果,不予兑现。经过审计,共审出上报不实利润417.96万元,对审计发现的发出商品核算不规范,各单位之间人为调节利润,部分单位材料占用较多,销售单位合同执行存在漏洞等12条问题提出了管理和整改建议,大部分问题在本年得到了整改。

…… …… 余下全文