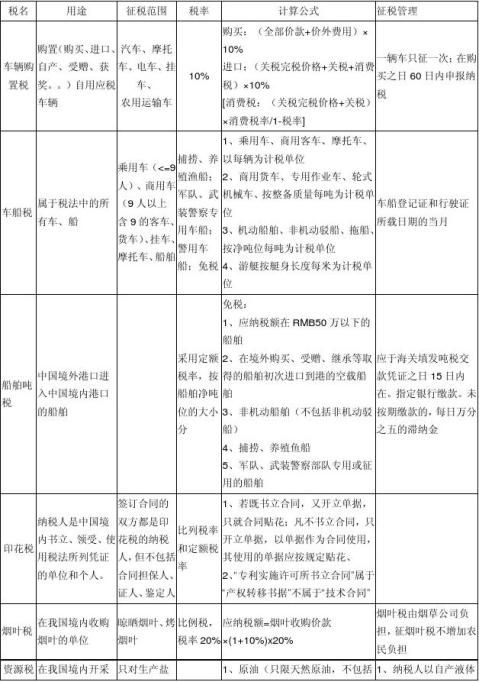

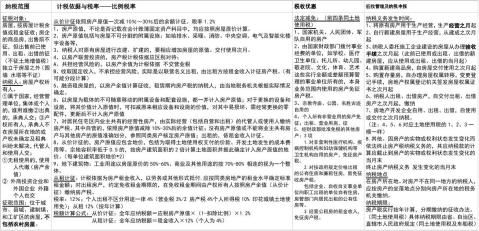

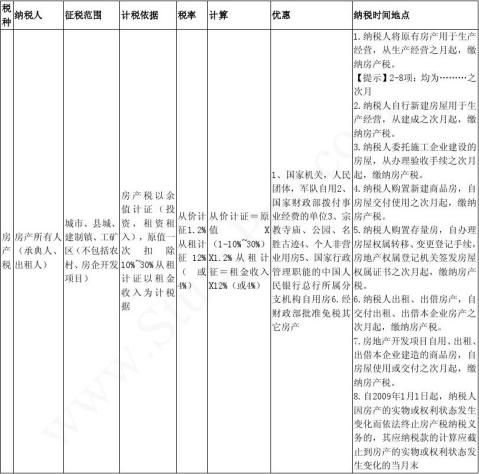

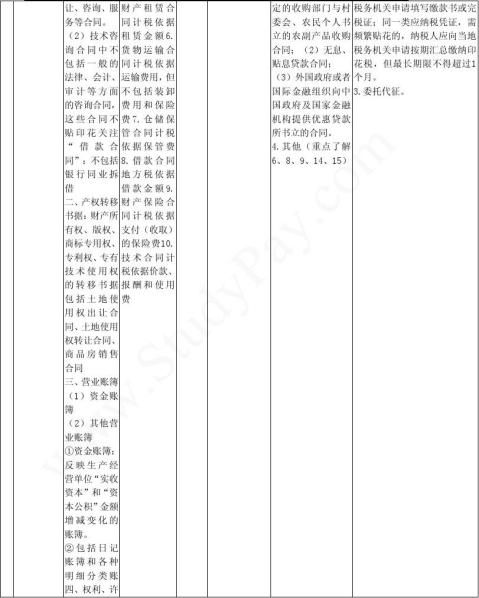

小税种(一)房产税

1

小税种(二)城镇土地使用税

1 1

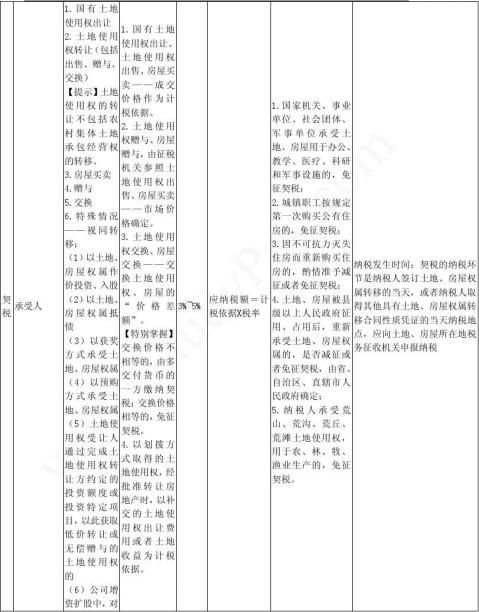

小税种(三)契税

1 2

1

3

1 4

小税种(七)印花税(1)

1 5

1 6

小税种(十)船舶吨税

1 7

小税种(十一)关税(1)

1 8

小税种(十一)关税(2)

1 9

小税种(十一)关税(3)

1 10

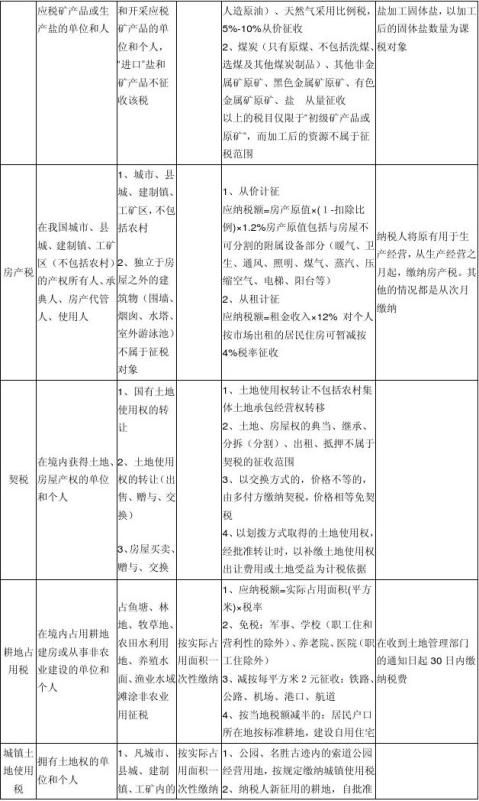

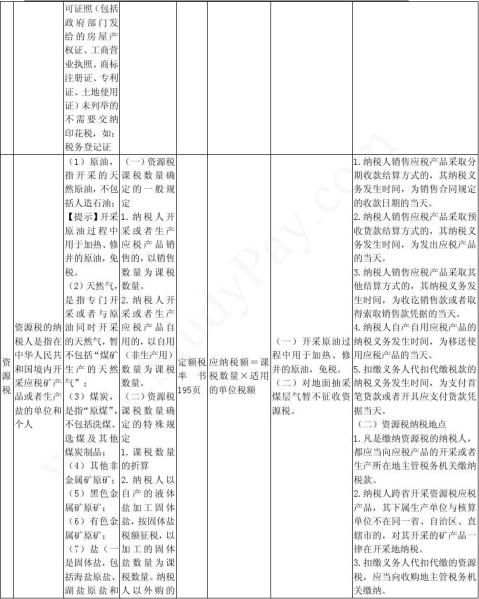

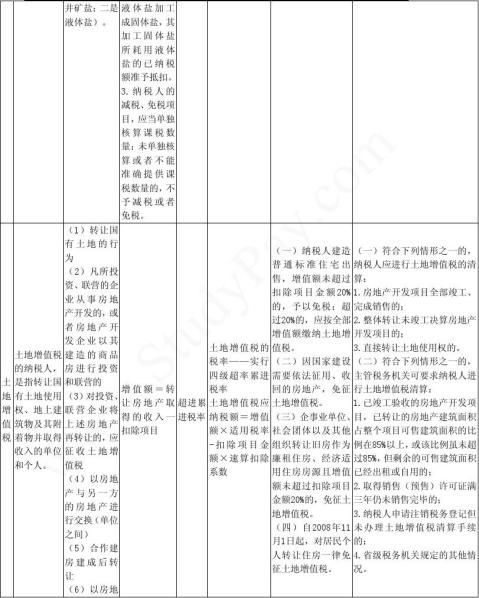

小税种(十二)资源税

1 11

1

12

1

13

…… …… 余下全文

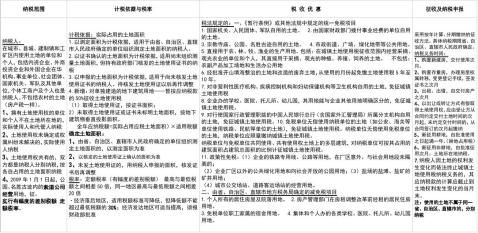

小税种(一)房产税

1

小税种(二)城镇土地使用税

1 1

小税种(三)契税

1 2

1

3

1 4

小税种(七)印花税(1)

1 5

1 6

小税种(十)船舶吨税

1 7

小税种(十一)关税(1)

1 8

小税种(十一)关税(2)

1 9

小税种(十一)关税(3)

1 10

小税种(十二)资源税

1 11

1

12

1

13

…… …… 余下全文

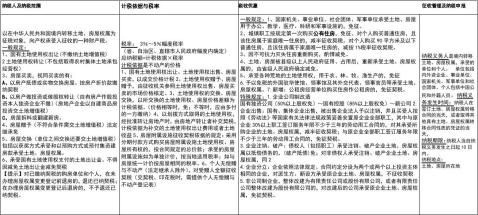

小税种(一)房产税

1

小税种(二)城镇土地使用税

1 1

小税种(三)契税

1 2

1

3

1 4

小税种(七)印花税(1)

1 5

1 6

小税种(十)船舶吨税

1 7

小税种(十一)关税(1)

1 8

小税种(十一)关税(2)

1 9

小税种(十一)关税(3)

1 10

小税种(十二)资源税

1 11

1

12

1

13

…… …… 余下全文

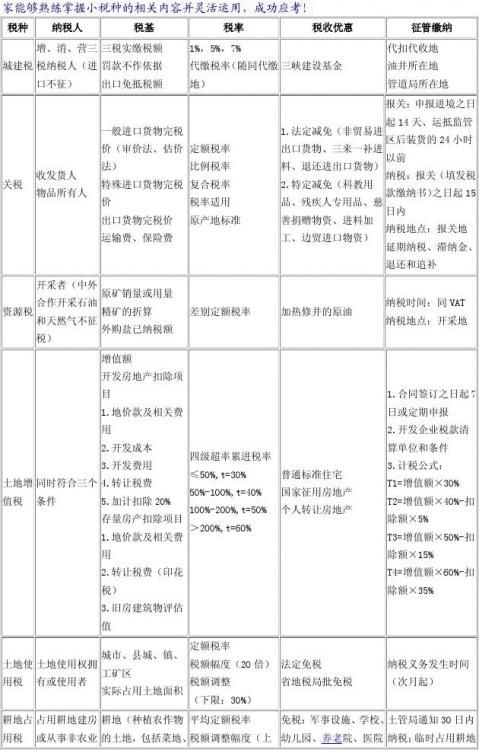

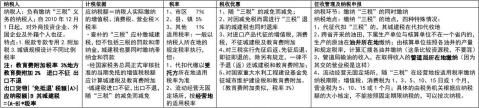

城市维护建设税和烟叶税法

关键词:依赖增消营(自身无课税对象)、税率751(类比城镇土地使用税,当然,城镇土地使用税税率不用记),老外也征收(20xx年12月起,类比房产税,不过房产税是20xx年1月起)其他要点:

1.“海上”适用1%。

2.【找人找地,人更易考】代收代缴的,按照受托方所在地适用税率,流动经营的,按经营地适用税率。

3.计税依据是三税,那么包括哪些,不包括哪些?

(1)【包括】实际缴纳的(这个基本等于废话)、查补的(也是应该缴的三税,也是应有之义)和免抵的(增值税可免抵,但带来的城建税不可以免,所谓死罪可免活罪难逃是也)。

(2)【不包括】进口时海关代征的增、消。(所谓“进口不征”,后文还有“出口不退”。注意:“进口不征出口不退”的还有谁);违反三税缴纳的有关规定而被加收的滞纳金和罚款,不属于税,故不包括在计税依据之中。

4.评述:城建税是必考的,选择题一般会出现,主观题一定会出现,计算三大流转税的题最后那步肯定是要计算城建税与教育费附加的。代收代缴的,按照受托方所在地适用税率,这一知识点考查频率特别高,最典型考题无疑是20xx年的一道单选题,见刘颖老师轻1的160页。本题综合性极强,看似考城建税,实际上连消费税组价也连带考了。

5.三税减、退,城建税同时减、退;但“出口不退”(对应上文的进口不征)享受先征后返、先征后退、即征即退政策的,不退还附征的城建税和教育费附加。

6.国家重大水利工程建设基金免征城建税。别无他事。

小税种之资源税总结

小税种同样重要,资源税属于非常小的小税种,所以记住一些要点、可以应对选择题即可。不过有些知识点必须记忆的十分精准才行。祝大家本税种分数全得。

1.境内开采、进口不征出口不退;特别指出:20xx年11月1日之后的中外合作开采石油天然气,合同有效期内依然缴纳矿区使用费,此日期之后参与将缴纳资源税。

…… …… 余下全文

20xx年初级会计职称《经济法基础》第六章七个小税种的总结 20xx年初级会计职称《经济法基础》第六章七个小税种的总结

学派网www.StudyPay.com版权所有 第1页,共8页

20xx年初级会计职称《经济法基础》第六章七个小税种的总结 学派网www.StudyPay.com版权所有

第2页,共8页

20xx年初级会计职称《经济法基础》第六章七个小税种的总结

学派网www.StudyPay.com版权所有 第3页,共8页

20xx年初级会计职称《经济法基础》第六章七个小税种的总结

第4页,共8页 学派网www.StudyPay.com版权所有

20xx年初级会计职称《经济法基础》第六章七个小税种的总结

学派网www.StudyPay.com版权所有

第5页,共8页

20xx年初级会计职称《经济法基础》第六章七个小税种的总结

第6页,共8页 学派网www.StudyPay.com版权所有

20xx年初级会计职称《经济法基础》第六章七个小税种的总结

学派网www.StudyPay.com版权所有 第7页,共8页

20xx年初级会计职称《经济法基础》第六章七个小税种的总结

第8页,共8页 学派网www.StudyPay.com版权所有

…… …… 余下全文

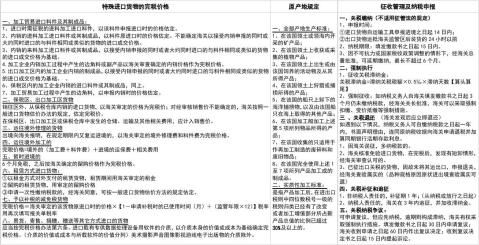

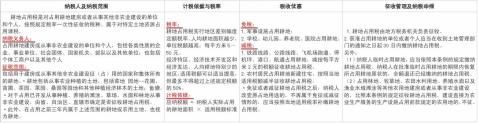

2014注会备考冲刺1:《税法》小税种之城建税

城市维护建设税和烟叶税法

关键词:依赖增消营(自身无课税对象)、税率751(类比城镇土地使用税,当然,城镇土地使用税税率不用记),老外也征收(20xx年12月起,类比房产税,不过房产税是20xx年1月起)其他要点:

1.“海上”适用1%。

2.【找人找地,人更易考】代收代缴的,按照受托方所在地适用税率,流动经营的,按经营地适用税率。

3.计税依据是三税,那么包括哪些,不包括哪些?

(1)【包括】实际缴纳的(这个基本等于废话)、查补的(也是应该缴的三税,也是应有之义)和免抵的(增值税可免抵,但带来的城建税不可以免,所谓死罪可免活罪难逃是也)。

(2)【不包括】进口时海关代征的增、消。(所谓“进口不征”,后文还有“出口不退”。注意:“进口不征出口不退”的还有谁);违反三税缴纳的有关规定而被加收的滞纳金和罚款,不属于税,故不包括在计税依据之中。

4.评述:城建税是必考的,选择题一般会出现,主观题一定会出现,计算三大流转税的题最后那步肯定是要计算城建税与教育费附加的。代收代缴的,按照受托方所在地适用税率,这一知识点考查频率特别高,最典型考题无疑是20xx年的一道单选题,见刘颖老师轻1的160页。本题综合性极强,看似考城建税,实际上连消费税组价也连带考了。

5.三税减、退,城建税同时减、退;但“出口不退”(对应上文的进口不征)享受先征后返、先征后退、即征即退政策的,不退还附征的城建税和教育费附加。

6.国家重大水利工程建设基金免征城建税。别无他事。

2014注会备考冲刺2:《税法》速算扣除数总结

有关《税法》中速算扣除数总结

注会税法考试时时常会出现关于“速算扣除”的问题,税法教材至少在第1章、第7章和第11章都提到过这个问题。信仰简要总结如下:

速算扣除数在20xx年税法教材第1章《税法总论》中就提到过,实际上第7章的土地增值税、第11章的个人所得税都会用到速算扣除数这一概念,以下内容整理自东奥税法权威刘颖老师的税法基础班讲义:

…… …… 余下全文

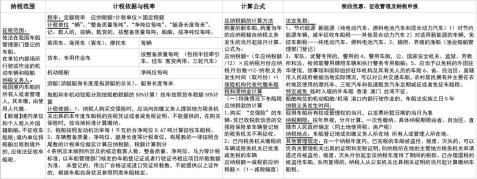

第六章 小税种的总结

第六章小税种的总结

[分享]第六章小税种的总结 1

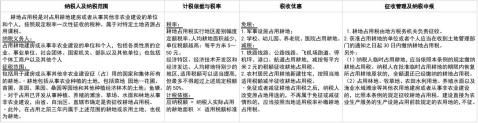

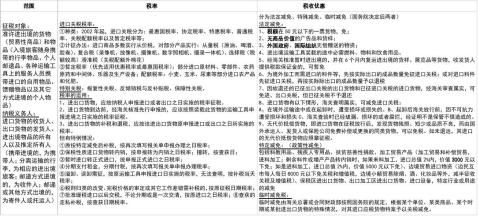

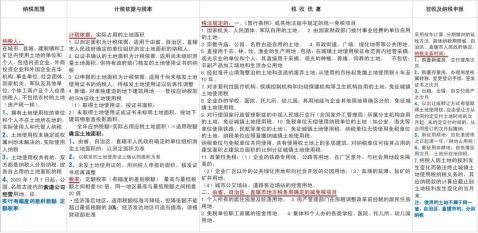

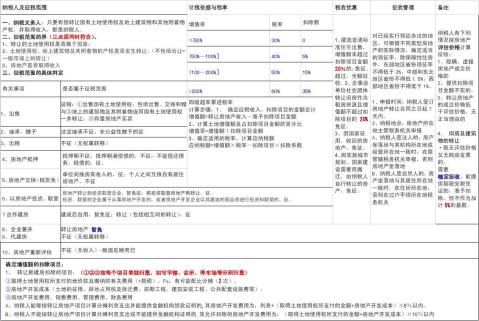

房产税——属于财产税 (比例税率)

1.两种计税方法

计税方法 计税依据 税 率 税额计算公式

从价计征 房产余值 1.2% 全年应纳税额=应税房产原值祝?-扣除比例)?.2%

从租计征 房产租金 12% 全年应纳税额=租金收入?2%(或4%)

2.特殊规定:(1)以房产投资联营,投资者参与投资利润分红、共担风险的,按照“房产余值”作为计税依据计征房产税。

(2)以房产投资收取固定收入、不承担经营风险的,视同出租,按照“租金收入”为计税依据计征房产税。

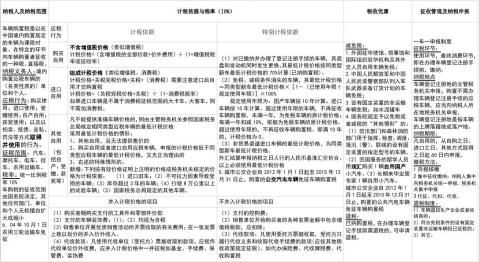

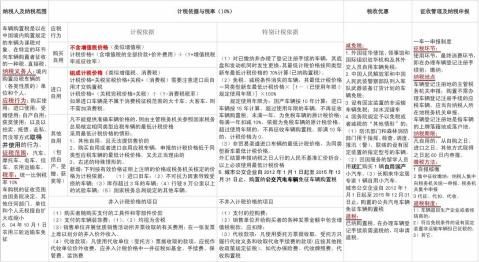

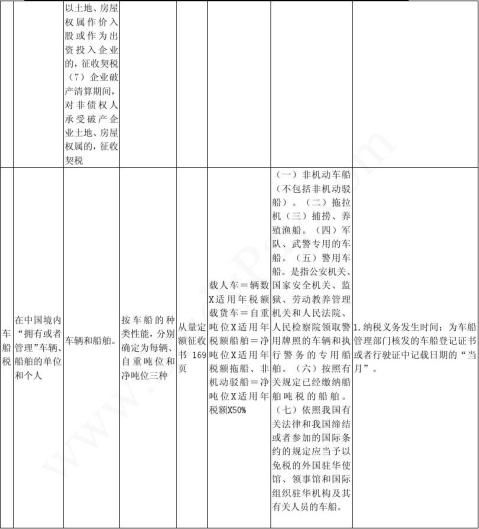

车船税-定额税率

一、纳税人

车船税的纳税人,是指在中国境内“拥有或者管理”车辆、船舶的单位和个人。

(1)车船的所有人或者管理人未缴纳车船税的,“使用人”应当代为缴纳车船税。

(2)从事机动车交通事故责任强制保险业务的保险机构为机动车车船税的扣缴义务人。

(3)外商投资企业、外国企业、华侨和香港、澳门、台湾同胞投资兴办的企业以及外籍人员和港澳台同胞等使用 的车船也需要缴纳车船税,他们是车船税的纳税人。

有租赁关系,拥有人与使用人不一致时,如车辆拥有人未缴纳车船税的,使用人应当代为缴纳车船税。

二、征税范围

(1)载客汽车(包括电车)

(2)载货汽车(包括半挂牵引车、挂车)

(3)三轮汽车、低速货车

(4)摩托车

(5)船舶(包括拖船和非机动驳船)

(6)专项作业车、轮式专用机械车

三、车船税的计税依据——辆、自重吨位、净吨位

1.载客汽车、电车、摩托车,以“辆”为计税依据。-人

2.载货汽车、三轮汽车、低速货车,按自重每吨为计税依据。-货

3.船舶,按净吨位每吨为计税依据。

四、纳税义务发生时间

车船税的纳税义务发生时间,为车船管理部门核发的车船登记证书或者行驶证中记载日期的“当月”。

车船税的纳税地点,由省、自治区、直辖市人民政府根据当地实际情况确定。跨省、自治区、直辖市使用的车船,纳税地点为车船的登记地。

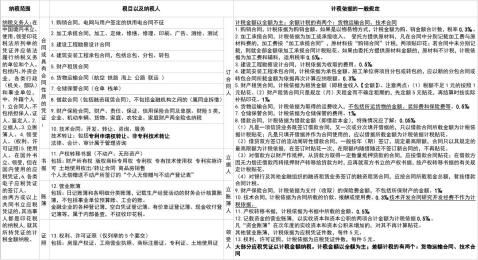

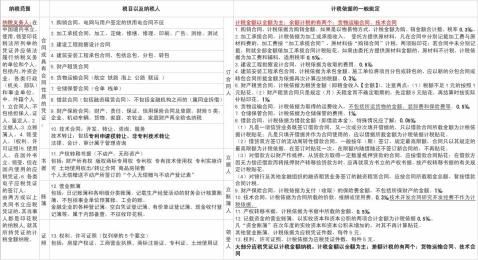

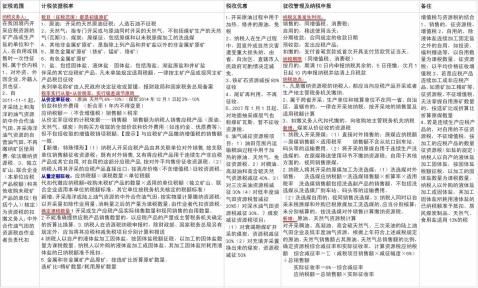

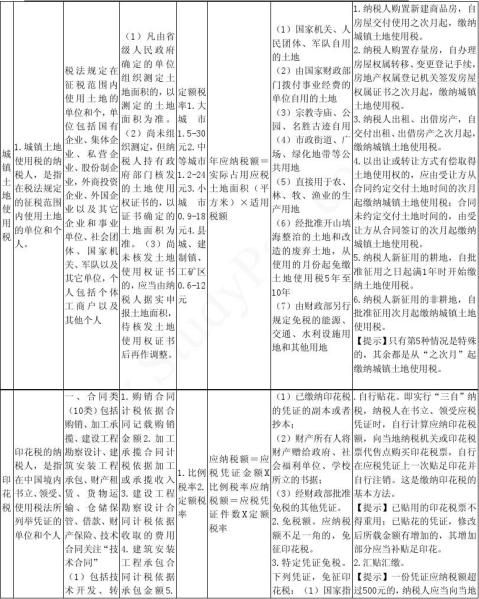

印花税: 比例 定额税率 (行为税)

一、纳税人: 中国境内书立、领受、使用税法所列凭证的单位和个人。主要包括:立合同人、立账簿人、立据人、领受人和使用人。

立合同人是指合同的当事人,即对凭证有直接权利义务关系的单位和个人,但不包括合同的担保人、证人、鉴定人。

特点: 纳税人自行完税

二、征税范围:

合同类: 购销合同、加工承揽合同、建设工程勘察设计合同、建筑安装工程承包合同、财产租赁合同、货物运输合同、仓储保管合同、借款合同、财产保险合同、技术合同

产权转移书据:财产所有权和著作权、商标专用权、专利权、专有技术使用权的转移书据

土地使用权出让合同、土地使用权转让合同、商品房销售合同按照产权转移书据征收印 花税。

营业账簿:记载资金的账簿、其他账簿,包括各种日记账及明细账簿

权利许可证照:房屋产权证、工商营业执照、商标注册证、专利证、土地使用证

三、各比例:1)借款合同 0.05‰万分之零点伍

2)购销合同、建筑安装工程承包合同、技术合同等 0.3‰万分之叁

3)加工承揽合同、建设工程勘察设计合同、货物运输合同、产权转移书据合同、记载资金数额的营业账簿等 0.5‰(万分之伍)

4)财产租赁合同、仓储保管合同、财产保险合同等 1‰

5)因股票买卖、继承、赠与而书立“股权转让书据” 1‰

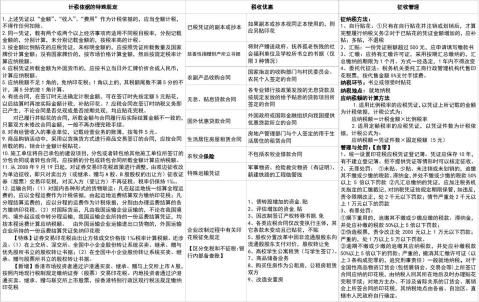

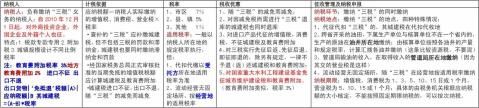

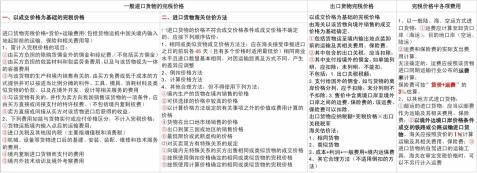

契税-比例税率—有幅度3-5%

一、纳税人:在我国境内承受(获得)“土地、房屋权属”(土地使用权、房屋所有权)的单位和个人。

契税是针对“承受方”征收的,外国企业和外商投资企业也是契税的纳税义务人。

二、征税范围(重点)

1.国有土地使用权出让

2.土地使用权转让(包括出售、赠与、:))

【提示】土地使用权的转让不包括农村集体土地承包经营权的转移。

3.房屋买卖

4.赠与

5.:)

6.特殊——视同转移:(1)以土地、房屋权属作价投资、入股;(2)以土地、房屋权属抵债;(3)以获奖方式承受土地、房屋权属;(4)以预购方式承受土地、房屋权属。

【提示】土地、房屋权属的典当、继承、出租、抵押,不属于契税的征税范围

三、契税的计税依据

(1)国有土地使用权出让、土地使用权出售、房屋买卖,以成交价格作为计税依据。

(2)土地使用权赠与、房屋赠与,由征税机关参照土地使用权出售、房屋买卖的市场价格确定。

(3)土地使用权:)、房屋:),为所:)土地使用权、房屋的“价格差额”;:)价格不相等的,由多交付货币的一方缴纳契税;:)价格相等的,免征契税。

(4)以划拨方式取得的土地使用权,经批准转让房地产时,以补交的土地使用权出让费用或者土地收益为计税依据。

四、契税的纳税义务发生时间、纳税地点、纳税期限

(1)契税纳税义务发生时间,是纳税人签订土地、房屋权属转移合同的当天,或者纳税人取得其他具有土地、房屋权属转移合同性质凭证的当天。

(2)纳税人应当自纳税义务发生之日起10日内,向土地、房屋所在地的税收征收机关办理纳税申报。

城镇土地使用税-定额税率(有幅度的差别税额)

一、纳税人

城镇土地使用税的纳税人,是指在税法规定的征税范围内使用土地的单位和个人。具体包括:国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业、社会团体、国家机关、军队、个体工商户以及其他个人。

【提示】城镇土地使用税对外商投资企业、外国企业同样征收。

(1)城镇土地使用税由拥有土地使用权的单位或者个人缴纳;

(2)拥有土地使用权的纳税人不在土地所在地的,由代管人或者实际使用人缴纳;

(3)土地使用权未确定或者权属纠纷未解决的,由实际使用人纳税;

(4)土地使用权共有的,由共有各方分别缴纳。

二、征税范围

凡是城市、县城、建制镇和工矿区范围内的土地,不论是国家所有的土地,还是集体所有的土地,都是城镇土地使用税的征税范围。

三、计税依据

城镇土地使用税的计税依据是纳税人“实际占用”的土地面积。

(1)凡由省级人民政府确定的单位组织测定土地面积的,以测定的土地面积为准。

(2)尚未组织测定,但纳税人持有政府部门核发的土地使用权证书的,以证书确定的土地面积为准。

(3)尚未核发土地使用权证书的,应当由纳税人据实申报土地面积,待核发土地使用权证书后再作调整。

四、城镇土地使用税的税率和应纳税额的计算

(一)城镇土地使用税的税率

城镇土地使用税采用定额税率,即采取有幅度的差别税额。

(二)城镇土地使用税的计算

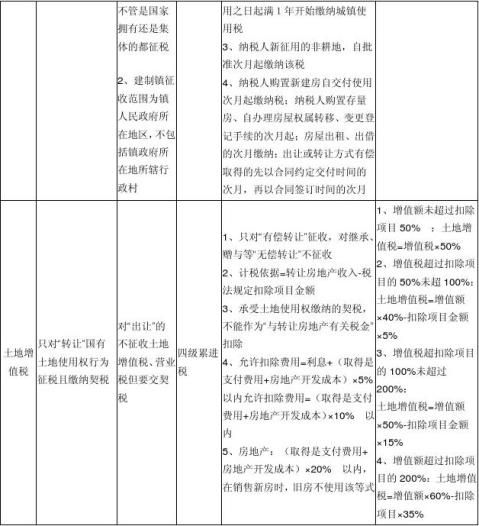

年应纳税额=实际占用应税土地面积(平方米)资视盟岸?br/> 五、纳税义务发生时间

(5)纳税人新征用的耕地,自批准征用之日起满1年时,开始缴纳城镇土地使用税。

(6)纳税人新征用的非耕地,自批准征用次月起,缴纳土地使用税。

【提示】只有第五种情况是从…… “之月”起缴纳城镇土地使用税,其余都是从“之次月” 起缴纳城镇土地使用税。

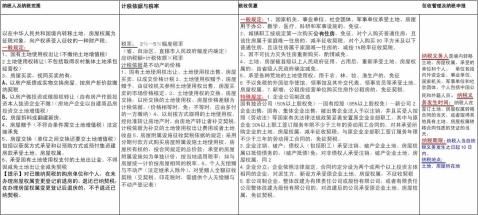

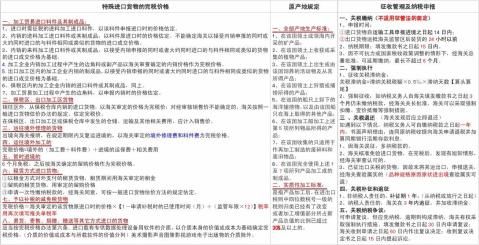

城市维护建设税-三档地区差别比例税率 7% 5% 1%

一、纳税人

(1)城市维护建设税的纳税义务人是缴纳增值税、消费税、营业税的单位和个人。

(2)外商投资企业、外国企业和进口货物行为不征收城市维护建设税。

二、城市维护建设税的计税依据:是纳税人实际缴纳的增值税、消费税、营业税的税额。

【提示】纳税人在被查补“三税”和被处以罚款时,应其偷漏的城市维护建设税同时补、罚,并加收税收滞纳金。

【提示】纳税人违反“三税”有关税法而加收的滞纳金和罚款,不作为城市维护建设税的计税依据。

三、城市维护建设税的计算

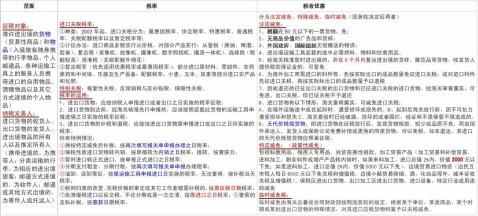

应纳税额=(实际缴纳的增值税+实际缴纳的消费税+实际缴纳的营业税)资视盟奥?br/>车辆购置税 -固定比例 10%

一、纳税人

车辆购置税的纳税人是指在我国境内“购置”车辆的单位和个人。即:以购买、进口、自产、受赠、获奖等方式“取得并自用”应税车辆的行为。

【提示】车辆购置税,只征收一次。购置已征车辆购置税的车辆,不再征收车辆购置税。

二、征税范围:汽车、摩托车、电车、挂车、农用运输车。

三、车辆购置税的计税依据

(一)纳税人购买自用——购车全部价款和价外费用,不包括增值税税款。

计税价格=(全部价款+价外费用)/(1+增值税税率或征收率)

(二)纳税人进口自用——组价

计税价格=关税完税价格+关税+消费税

【提示】与进口消费税、进口增值税计税依据相同。

(三)纳税人自产、受赠、获奖——主管税务机关参照最低计税价格核定。

对已经缴纳车辆购置税并办理了登记注册手续的车辆,其发动机和底盘发生更换的,其最低计税价格按同类型新车最低计税价格的70%计算。

免税、减税车辆因转让、改变用途等原因不再属于免税、减税范围,需要依法缴纳车辆购置税的,最低计税价格按以下公式计算:

最低计税价格=同类型新车最低计税价格祝?-已使用年限/规定使用年限)?00%

其中,规定使用年限为:国产车辆按10年计算;进口车辆按15年计算。超过规定使用年限的车辆,不再征收车辆购置税。

四、车辆购置税的纳税义务发生时间、纳税地点

纳税人购买自用车辆的,应当自购买之日起60日内申报纳税;进口自用应纳税车辆的,应当自进口之日起60日内申报纳税;资产、受赠、获奖或者以其他方式取得并自用应税车辆的,应当自取得之日起60日内申报纳税。

纳税人购置应税车辆,应当向车辆登记注册地的主管税务机关申报纳税。

…… …… 余下全文