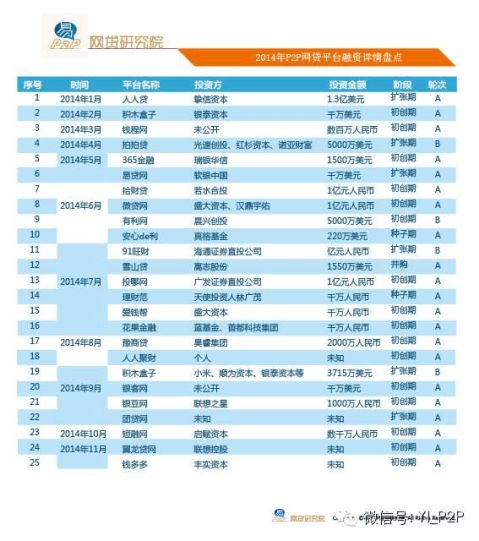

年终总结:20xx年P2P都干什么了

网络借贷行业在我国发展正逢第7年,虽然异常热闹,但似乎也或多或少面临着发展的“七年之痒”。 问题平台事件频发,社会征信体系尚不完善,监管政策仍不明朗,模式发展争议不断,背景强大的平台也无法迅速做大,而近期的股市牛市表现更是引发了对P2P网贷替代效应的市场舆论。笔者将分别从政策、创新、进入者、退出者以及替代品五个方面来展望明年P2P网贷行业发展趋势。

政策

今年起深圳、南京、广州、贵阳、上海、武汉、青岛、成都等地纷纷出台地区性互联网金融促进指导意见,鼓励互联网金融发展。从监管层公开透露情况来看,监管层对于互联网金融是保持一个宽松包容的态度,监管原则也是“适度监管、分类监管、协同监管、创新监管”,以风险防控的目的出发,明确红线、坚守底线,铸好高压线。

从监管高层的公开言论可知:P2P网贷将由银监会负责监管,明令禁止的主要内容包括自担保、自融、资金池、非法吸存、洗钱等。因此,在政策预期下,未来P2P网贷的趋势有:

一、去担保化,风险存款准备金模式有可能成为主流。二、第三方托管取代现在的通道模式、大账户模式、存管模式等。监管政策明确后,银行将加入到托管业务竞争中。三、借款标的透明度提高,平台信息披露要求加大,或需要定期向监管方提交成交量、利率、逾期率、坏账率等运营数据。四、规范化发展。主要包括平台网站备案;明确行业准入门槛如规定最低注册资本金要求;实行实名制;资金流水账目清晰等。五、各地区行业自律协会的快速建设。可以预见,将有更多的网络借贷行业联盟和行业自律组织出现,形成针对不同地区、不同贷款行业、不同运营模式等多维度的自律监管体系。

创新

创新是互联网精神的核心,P2P网贷的创新可以体现到各个环节,比如移动端设计、投标工具开发等,这里主要谈模式的创新。P2P网贷模式演进至今,从早期的平台,如人人贷、红岭创投、拍拍贷,都需要自己去做资金端和借款端(项目端),发展至有利网、开鑫贷为代表的P2N模式,即将寻找借款人和担保公司这两项专业性较强而又复杂的工作交由专业的小额贷款公司或担保公司完成。

…… …… 余下全文