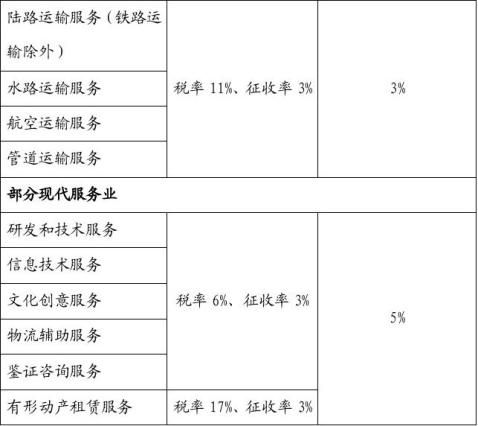

【营改增税率和征收率,0,3%,6%,11%,17%】(要记住) 应税服务的一般税率和征收率

1.【营改增税率和征收率单选题】营业税改征增值税的一般纳税人提供交通运输业服务适用的税率是( )。

A、6%

B、11%

C、17%

D、3%

解析:

1)A6%,提供现代服务业服务(有形动产租赁服务除外)

2)B11%,营改增一般纳税人提供交通运输服务适用的税率为11%。

3)C17%,提供有形动产租赁服务

4)D3%,小规模纳税人征收率3%

所以,答案B

2.【营改增税率和征收率单选题】下列关于营业税改征增值税适用税率的表述,正确的是( )。

A、单位和个人提供的国际运输服务,税率为零

B、提供的交通运输业服务,税率为7%

C、单位和个人向境外单位提供的研发服务,税率为6%

D、提供有形动产租赁服务,税率为6%

解析:

1)A国际运输服务税率为零,C向境外单位提供的研发服务和设计服务,税率为零,所以A是对的,C是错的

2)B提供的交通运输业服务,税率为11%

3) D提供有形动产租赁,税率为17%。

所以,答案为A

…… …… 余下全文