个人理财策划书

1 理财目标:

1.1 理财的重要性:

在资金有限与高消费之间的矛盾,需要我们要节省开支,这样我们的生活才能安稳的进行下去。开源节流固然重要,但理财更为重要。很大程度上一个人一生能累积多少钱,不是取决于他赚了多少钱,而是他如何理财。一生的财富主要是靠“以钱赚钱”累积起来的。 学会理财,有利于提高我们的生活水平。

1.2 个人理财的可行性

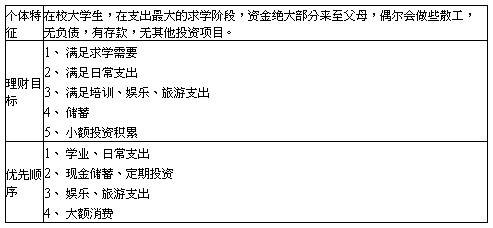

现在尚处于学生阶段,每月父母大概给1500元的费用,除了必要的伙食费外,剩下的可以看情况进行合理分配。而且我们没有财务上的负担,可以承受一定的风险。

1.3 个人理财的分配

学业投入→储蓄→投资基金股票等证券→必要消费

1.4 个人理财的目标

1.能够解决自己的伙食费用,减轻父母的经济负担。

2.能够给自己的兴趣爱好投入一定资金,得到更高的发展。

3.让储蓄和证券投入能得到更多的资金。

4.在校期间能够用自己赚的钱去自己想要去的地方旅行。

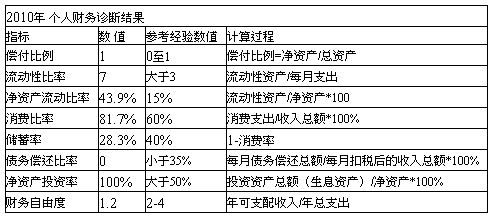

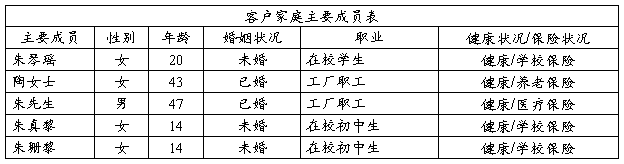

2 个人基本状况

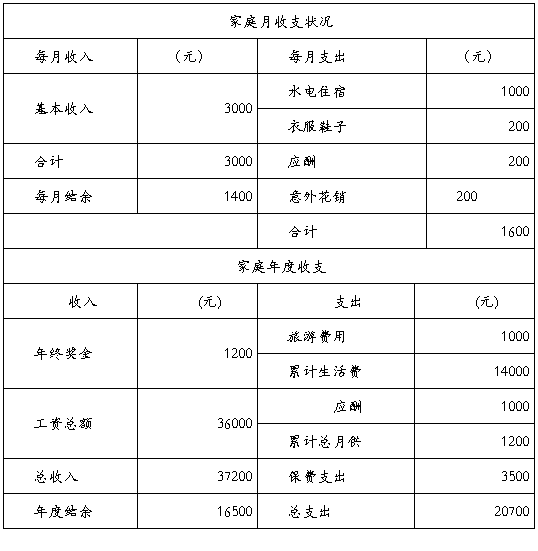

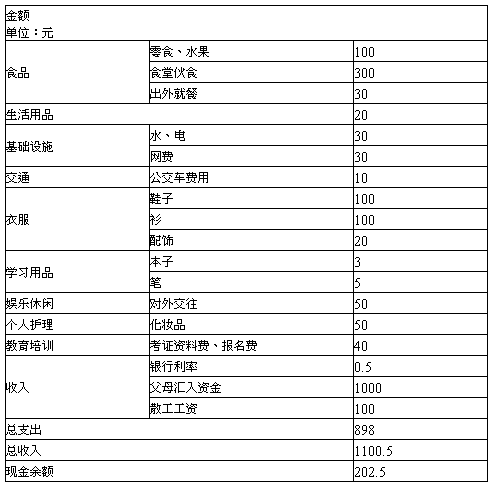

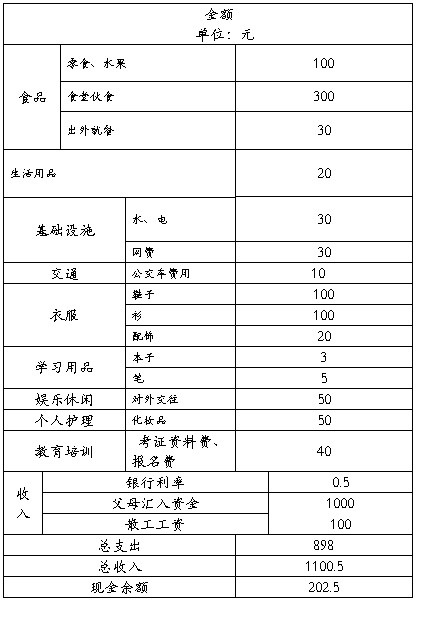

2.1个人收支情况

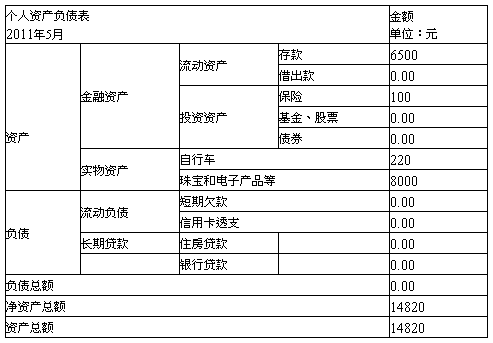

2.2个人资产情况

3 理财计划:

3.1 个人应急基金

有了钱才能理财,当务之急要做的事情就是聚财,可以采取“滚雪球”的方法。每个月将余钱存一年定期存款,一年下来,手中正好有12张存单。这样,不管哪个月急用钱都可取出当月到期的存款。如果不需要用钱,可将到期的存款连同利息及手头的余钱接着转存一年定期。这样“滚雪球”的存钱方法保证不会失去理财机会。在储蓄时,和银行约定进行自动存款。这样做,一方面,是避免了存款到期之后不及时转存造成逾期部分按活期计息的损失;另一方面,是存款到期后的不久,如果遇到利率下调,未约定自动转存的,再存时就要按下调的利率计息,而约定自动转存的,就能按下调前较高的利率计息。

…… …… 余下全文