成本会计实习报告-

一、实习内容

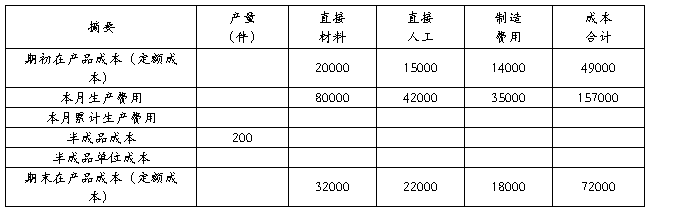

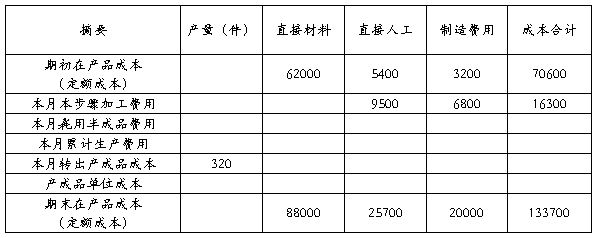

由于公司成本会计的侧重方面为品种法的核算程序,产品成本计算及费用的归集与分配按照品种法的步骤进行:

1.根据产品品种开设基本生产成本明细账和产品成本计算单,并登记其期初余额。

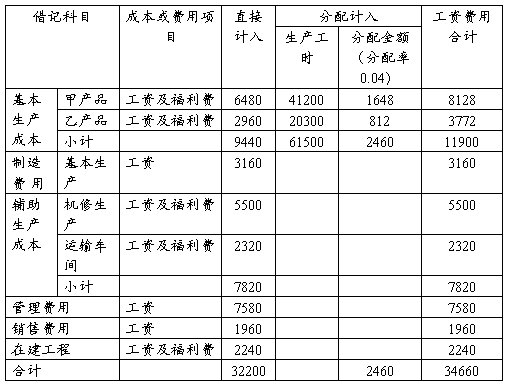

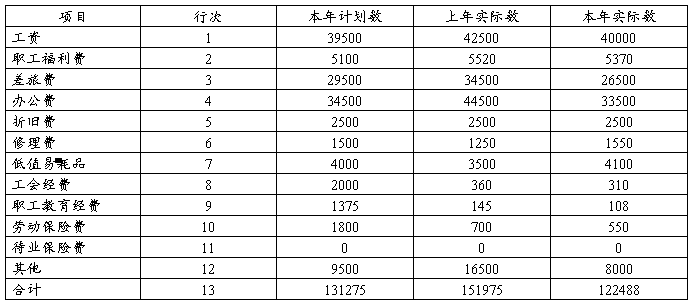

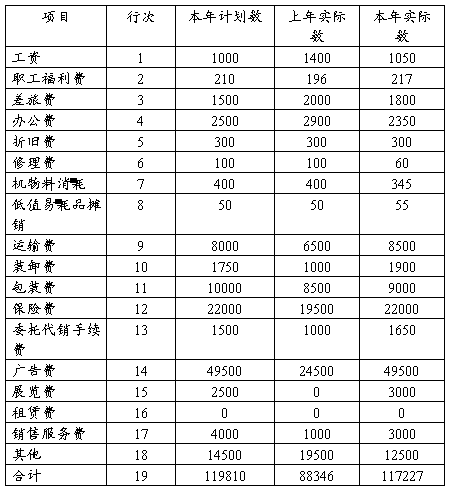

2.根据各项会计实习发生的原始凭证和其他有关资料,编制各种费用汇总分配表,并分配各种要素费用。

3.根据编制各种费用分配表,填制有关记账凭证。

4.费用归集。根记据实习收获凭证逐笔登有关费用账户,进行各有关费用的归集。

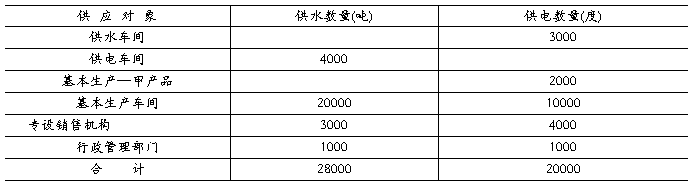

5.费用分配。根据有关费用账户归集的费用,将各项实习体会按照规定的标准和方法进行分配。

6.成本计算。根据有关费用的账簿记录,按照一定的方法进行生产费用的分配,计算各种产品生产成本。

二、实习的收获与会计体会

经过这六天的成本核算会计实习,让我真正体会到成本会计工作的繁重和复杂。之前在课堂上我们有题目本身提供给我们做习题的各种成文的资料,根本不知道取得原始凭证的流程以及在取得过程的艰辛。而在这次实习中,体验到了成本会计工作的各种繁琐的细节,我才在此次的实习中才收获了不少的东西。

(一)理论实际的结合,增强对会计知识的掌握

虽然我们已经学习了不少的会计专业课程,或者说课堂上的知识也掌握的挺不错的,但是实务毕竟是实务,让你一下子就去接触实务的各种资料,你肯定是跟无头的苍蝇到处乱撞。这次实习提供了一个很好的实践平台。在实习过程中也让我不断复习以前所学的知识点,比如实习公司外购动力费占产品总成本的比重比较小,不需要单设“燃料及动力”成本项目,燃料费计入“直接材料”成本项目;材料费用的分配标准选择会计收获消耗量;辅助生产费用在各受益单位之间可按直接分配法、交互分配法、计划成本分配法进行分配等。

当然成本会计的知识并不是会计实习收获与体会存在的,还与基础会计、财

务会计等紧密联系,在材料费用的归集和分配过程中,公司进行外购材料的经济业务,填制的记账凭证时我采用借记“物资采购”这个科目,经过同时指点才知道要求按照计划成本入账,采用借记“材料采购”的会计处理。还有像材料发出的计价方法主要有先进先出法、加权平均法及个别计价法,实际工作中用的是加权平均法。

…… …… 余下全文