一、 前言 2

二、 客户基本情况 2

三、 计划设计 3

四、 保险利益介绍 4

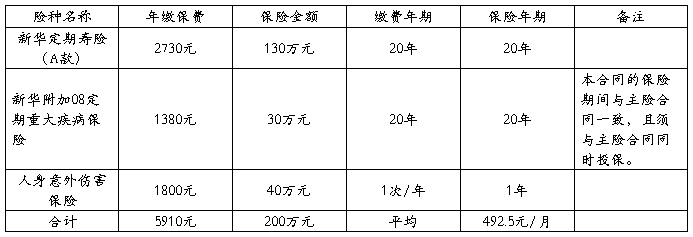

1) . 新华定期寿险(A款) 4

2) . 新华附加08定期重大疾病保险 4

3) . 人身意外伤害保险 5

五、 设计理由 5

六、 综合分析 7

七、 结束语 7

一、前言

随着社会的进步,经济的发展,人们的保险意识有很大的提高。保险就是累计千万人的财力,结成一个抵御化解风险的大集体,在这个集体中每个人都是付出者,同时也是受益者,通过自己的付出,在遭遇事故时,从而得到及时的救助。保险就象飞机上的降落伞,虽然未必有用,但这一份保障却是实实在在的。

二、客户基本情况

林祖表,男,28岁,大专毕业,海星海事电气集团有限公司扬州分公司总经理。家里有父母、妻子、女儿(4岁),年收入20---30万元,个人平均月支出6000。平时爱好篮球,性格活泼开朗,善交际、易相处;

本人自己认为保险是一份长期的承诺,是把不确定的未来变为确定,是对家人的责任 ;

目前保险需求:定期寿险、意外险、医疗险。

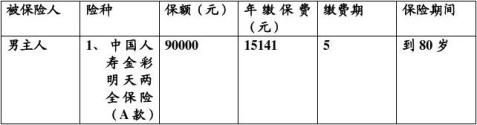

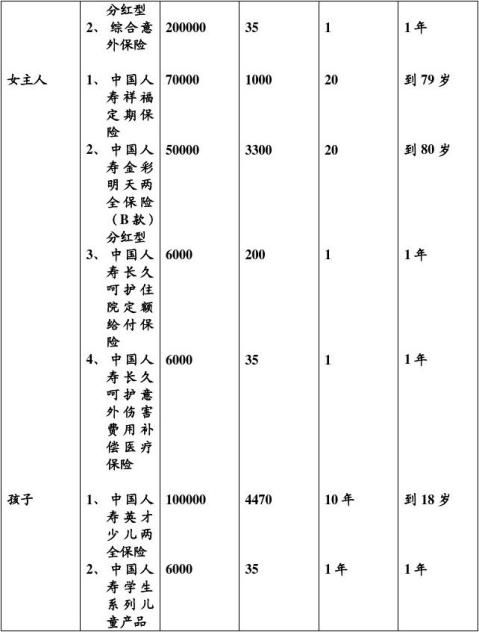

三、计划设计

根据保费保额及保险费率表,制定以下计划。

被保险人:林祖表 年龄:28 性别:男

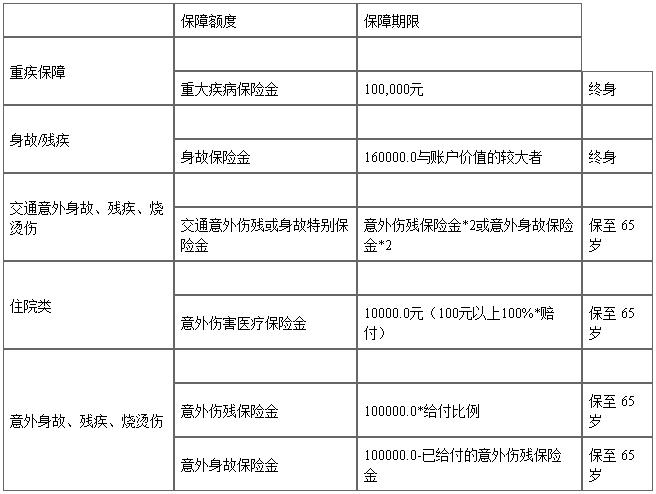

四、保险利益介绍

1). 新华定期寿险(A款)

1. 被保险人于合同生效一年内因疾病导致身故或身体高残,本公司按保险合同载明的保险金额的10%给付身故或身体高残保险金,并无息返还所交保险费,(即130万*10%+2730=132730元)本合同效力终止。

…… …… 余下全文