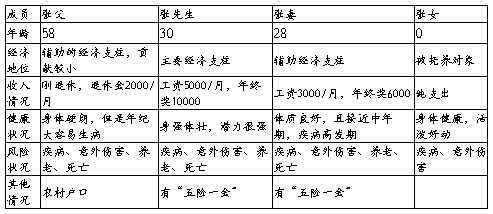

首先,购买保险的顺序是:必须先保障型产品,包括1,消费型(意外险,定期寿险等);2,积累型(终身寿险,两全险等)。然后才是医疗保险(普通医疗,大病医疗险等),养老保险,子女教育金,投资分红型产品等等。

同时,家里人购买顺序是:1,经济支柱;2,你的爱人;3,无经济收入的家庭成员,比如小孩,老人等。

其次,购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点.

第三,投保遵循“高额损失优先原则”,即某风险事故发生频率不高,但造成损失严重,就优先投保。

其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。

在这里,我知道在这个行业,有三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品”

最后关于投保原则需要注意的是:

(一)买保险先买医疗健康,有健康就能保证客户拥有一切。

(二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。

(三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。

(四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。

(五)买保险先大人后小孩,大人就是小孩子最好的保障。如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

太平洋保险公司终身寿险《金泰人生终身寿险》+附加重疾险《附加金泰人生重大疾病险》+意外险《综合保障计划368》

30岁女士保费每年3968元。

主要保险责任

1、身故或全残基本保额10万,并随着红利累计递增,累积至70岁,可达保额256087元;

2、在投保180天内非因意外导致的身故或全残按已交保险费的125%给付保障金;

3、180天后初患合同约定的35类重大疾病给付10万,大病责任终止,合同继续有效;

…… …… 余下全文