保

险

计

划

书

代理小组:陈维 张露 西准 格桑 杨甜 联系电话: 134xxxxxxxx ( 陈 )

新华保险公司

新华保险公司是国内最大的,也是唯一的国有独资专业化商业寿险公司,隶属于国务院,总部设在北京。其前身是创建于19xx年10月的原中国人民保险公司和分设于19xx年2月的新华保险有限公司。19xx年1月,由国务院批准,注册变更为现名。公司具有独立的一级法人资格。新华保险公司经营历史悠久、资金实力雄厚、专业人才众多,机构3400多个,正式员工4.3万人;拥有营销网点、专兼职代理网点8万多个,专兼职代理人员40多万人。20xx年,保费收入812.36亿元,占全国寿险市场份额的56.7%。20xx年,保费收入2002.38亿元,占全国寿险市场份额的70.2%。

在现实生活中有很多预事情是我们无法料的。当意外发生在别人身上时,那永远只是个故事,而发生在自己身边的就成了事故,您意识到了吗?当哪天您真的发生不幸时,您想不想有人帮您分担困难呢?当您的资金充裕时,您想不想通过投资获得额外的收入呢?保险公司就是在您遇到风险时给您雪中送碳,在您资金充裕时让您获得额外的投资利润。您还再等什么,赶紧为自己和家人买一份安心吧!

尊敬的张女士:

您好!非常感谢您能在百忙之中仔细阅读这份我们新华保险公司为您精心定制的保险计划书。这份保险计划书,是我们保险代理团队在进行充分考察后,详细分析了解您家的家庭状况,经济条件,个人需求等因素之后,精心给您制作的,我们想它一定是非常适合您的,不会让您感到失望和为难的。请您相信这份计划将来一定会为您的家庭和子女带来真实的保障和幸福的。以下是我们对您家的状况进行的简要分析:

刘先生,45岁,新华保险公司职员,年收入10万,有社保,新华保险公司有购买团体意外险,保额30万。张女士,44岁,新华保险公司职员,年收入8万,有社保,无商业保险。女儿,19岁,读大学。有学校医保,无商业保险。家里有一套房,无贷款,每月开销5000左右,女儿学费8000/年。

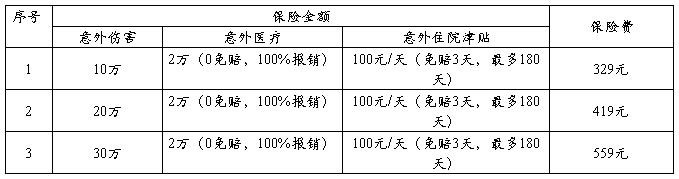

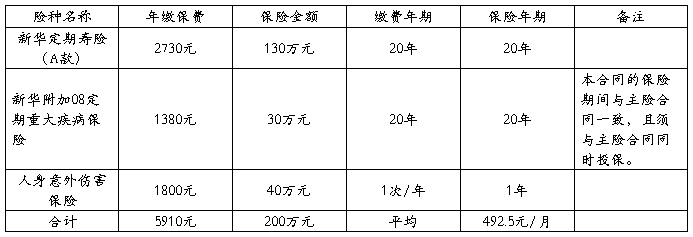

…… …… 余下全文