家庭财产保险计划书

一、险种选择

针对家庭的实际状况,我选择了家庭财产综合保险、车险及旅游险,设计保险计划书。

二、险种选择原因

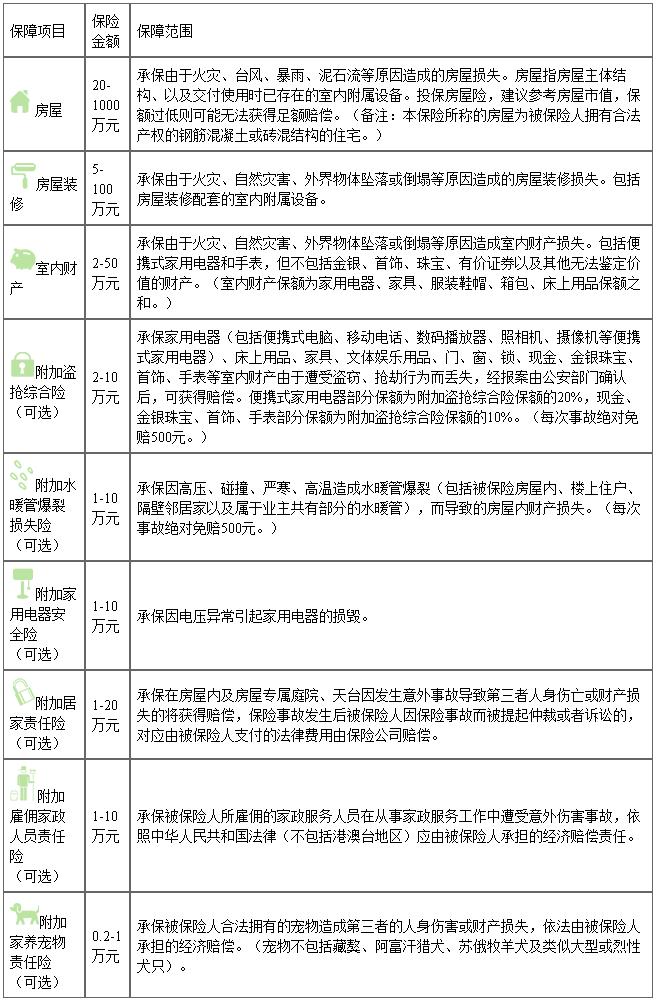

1、选择家庭财产综合保险的理由是:一方面,家庭住房面积大,房屋装修豪华,如果由于火灾暴雨等自然灾害导致房屋建筑及室内装潢、室内财产受损时可申请理赔;另一方面,男方爱好收藏,如果由于盗窃而使贵重财产发生损失时,可得到相应的补偿,综合考虑承保家庭财产综合保险。

2、选择车险的理由是:一方面,由于家庭中有车有车库,所以由于盗窃而发生的损失机率小;另一方面如果由于开车出行而发生损失,车险可以保障车主在出险时的利益,降低风险指数,给予一定的补偿。

3、选择旅游保险的原因是:旅游保险可以保障男方女方旅游过程中由于发生危险而造成的损失,给予一定的补偿,使损失最小化。

三、险种比较

1、家庭财产综合保险,我选择中国太平洋财产保险股份有限公司的安居综合险D款,相比中国太平洋财产保险股份有限公司的安居综合险A款,D款在A款基础上加保现金、金银珠宝等损失,同时保险责任在A款基础上增加水管爆裂和盗窃、抢劫的风险保障,可以保障此家庭房屋安全及贵重财产的安全,更符合此家庭的状况,保障更全面,因此选泽D款。

2、车险,我选择平安车险,与人保车险相比,二者从车险的条款、价格、费率来说这相差都不大,主要是看理赔和服务。人保车险每个级别的机构差异较大,车主对人保车险服务的评价也会大相径庭。如果有熟人或朋友在人保或者是人保比较大的代理公司,那么选择人保可能较为有利。而平安车险推出的“私家车商业险多省15%”的优惠政策将最大让利投保人,降价空间比较大,而且平安车险理赔方面速度更快,承诺万元以下资料齐全,一天赔付。车主对平安车险的评价也是规范、标准化,如果没有从事保险业的熟人或朋友,又没时间、精力研究车险,推荐选择平安车险。交强险是国家强制险种,车辆损失险是基于保障车主发生损失需要所购买的保险。

…… …… 余下全文