__________饭店

****年*月财务分析报告

一、 概况

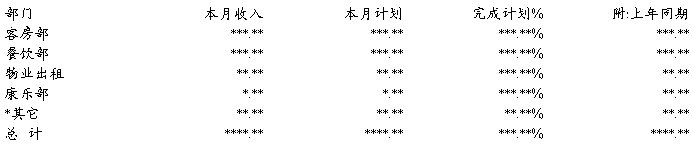

1.****年*月实际收入为****.**万元,比营业计划的****.**万元增加了***.**万元,完成计划的***.**%。

2.本月平均房价为***.**元,计划为***.**元,去年同期为***.**

元,实际高于计划、去年同期;本月出租率为**.**%,计划为**.**%,去年同期为**.**%,实际出租率高于计划、去年同期指标。

二、 下面做具体分析:

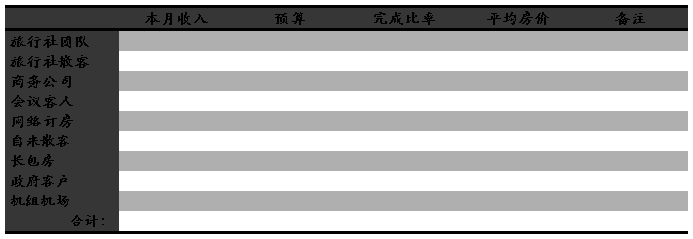

(一)本月收入完成情况分析(万元)

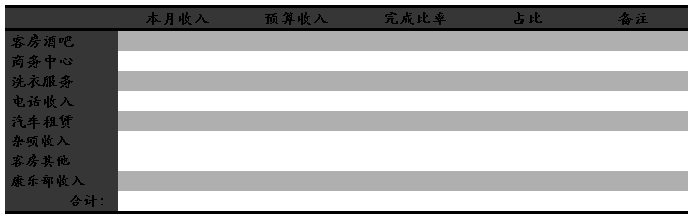

附:其它项明细

说明:

1.本月营业收入计划指标****.**万元,实际完成****.**万元, 超额完成计划***.**万元,完成计划指标的***.**%。

2.主要营收部门均完成计划指标。

3.其它各营收部门,商务中心、洗衣房完成了计划指标。

4.收入详细情况见附表(一)。

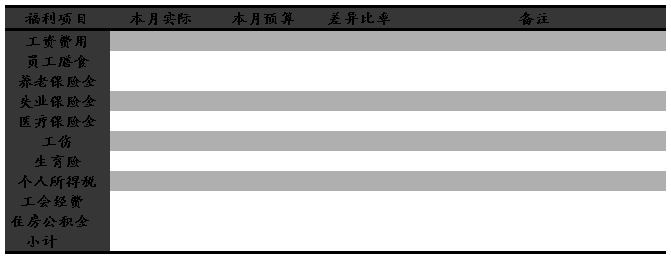

(二) 餐饮成本分析

食品成本率为**.**% 比预计年平均食品成本率**%下降了*.**%

饮品成本率为**.**% 比预计年平均饮品成本率**%下降了*.**%

综合成本率为**.**% 比预计年平均综合成本率**%下降了*.**%

各餐厅本月与上月成本率对比情况如下:

说明及分析:

1. 本月餐饮食品成本率**.**%,比上月降低*.**%,比去年同期降低*.**%。从本月餐厅食品成本率来看,食品成本率呈下降趋势,康乐部本月食品成本率**.**%,高于上月**.**%,原因是部门赠送客人茶水成本金额为***.**元。

…… …… 余下全文

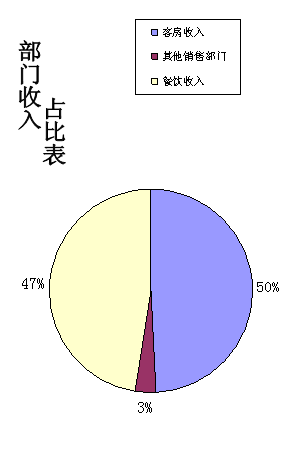

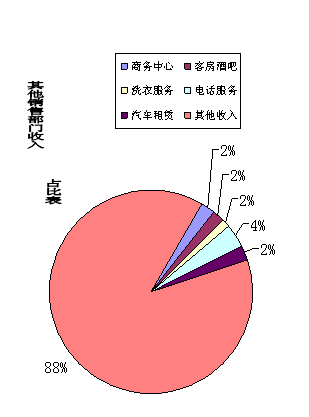

5、酒店收入占比图:

5、酒店收入占比图: