支票的填写格式及常识

转账支票的填写样本格式与现金支票的填写样本格式--支票换现金 一般比较常见的支票分为两种一种是:转账支票。另外一种是:现金支票。(还有一种是普通支票!这种支票不常用) 在支票正面上方都有明确标注是转账支票还是现金支票。转账支票只能用于转账(限同城内,比如说北京就在北京不能用于北京和河北)。目前现金支票只能用于支取现金(限同城里面不用于不做在异地使用的)

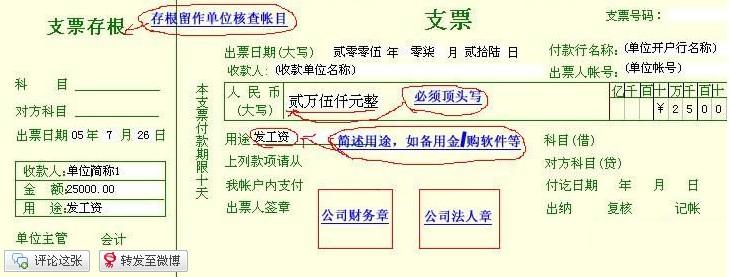

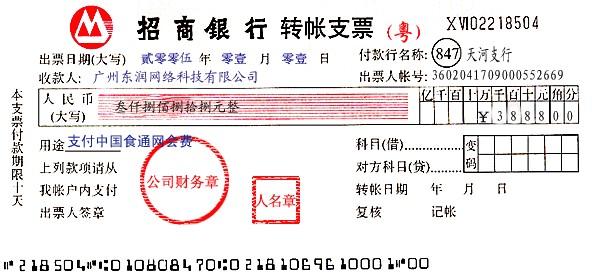

转账支票的填写样本与现金支票的填写样本(点击图片滚动滑轮可以调整图片大小)

现金支票和转账支票的填写:

1、出票的日期(大写):数字规定必须大写,数字大写的写法是:零、壹、贰、叁、肆、伍、陆、柒、捌、玖、拾。

例如:20##年1月1日:贰零零贰年零壹月零壹日

捌月前零字可写也可不写,伍日前零字必写。

20##年4月15日:贰零壹零年零肆月壹拾伍日

(1)壹月贰月前零字必写,叁月至玖月前零字可写可不写。拾月至拾贰月必须写成壹拾月、壹拾壹月、壹拾贰月(前面多写了“零”字也认可,如零壹拾月)。

(2)壹日至玖日前零字必写,拾日至拾玖日必须写成壹拾日及壹拾X日(前面多写了“零”字也认可,如零壹拾伍日,下同),贰拾日至贰拾玖日必须写成贰拾日及贰拾X日,叁拾日至叁拾壹日必须写成叁拾日及叁拾壹日。

2、付款行名称、出票人帐号:即为本单位开户银行名称及银行帐号(帐号是小写的阿拉伯数字)如上图所示:付款行名称:农行科技城分理处 出票人帐号:32409102980102089。

3、收款人:

(1)、现金支票收款人可以写为本单位名称,这时现金支票背面“被背书人”栏内加盖本单位的财务专用章和法人章,之后收款人可凭现金支票直接到开户的银行领取现金。(有部分银行各营业点联网的可到联网营业点直接取款,具 体的要看联网覆盖范围而定)。

(2)、现金支票收款人可写为收款人个人姓名,此时现金支票背面不盖任何章,收款人在现金支票背面填上身份证号码和发证机关名称,凭身份证和现金支票签字领款。

(3)、转帐支票收款人应填写为对方单位名称。转帐支票背面本单位不盖章。收款单位取得转帐支票后,在支票背面被背书栏内加盖收款单位财务专用章和法人章,填写好银行进帐单后连同该支票交给收款单位的开户银行委托银行收款。

4、人民币(大写):大写数字的写法是:零、壹、贰、叁、肆、伍、陆、柒、捌、玖、亿、万、仟、佰、拾。

支票填写样式和格式需要注意的:“万”字不带单人旁。

例如:(1)、279,546.26 贰拾柒万玖仟伍佰肆拾陆元贰角陆分。

(2)、7,560.31 柒仟伍佰陆拾元零叁角壹分

此时 “陆拾元零叁角壹分”“零”字可写可不写.

(3)、532.00 伍佰叁拾贰元正

“正”写为“整”字也可以。不能写为“零角零分”

(4)、425.03 肆佰贰拾伍元零叁分

(5)、325.20 叁佰贰拾伍元贰角。

角字后面可加“正“字,但不能写“零分”,比较特殊。正字可以写成整字两个都可以!

5、用途:

(1) 现金支票有一定限制,一般填写“备用金”、“差旅费”、“工资”、“劳务费”等。

(2) 转帐支票没有具体规定,可填写如“货款”、“代理费”等等。

6、人民币小写:最高金额的前一位空白格用“¥”字头打掉,数字填写要求完整清楚。

7、盖章:

支票正面盖财务专用章和法人章,缺一不可,印泥为红色,印章必须清晰可见,印章模糊只能将本张支票作废,换一张重新填写重新盖章。反面盖章与否见“2、收款人”。

8、支票常识:

(1)、支票正面不能有涂改痕迹,否则本支票作废。

(2)、受票人如果发现支票填写不全,可以补记,但不能涂改。

(3)、本支票付款期限十天就是说从你支票开票日开始到第10天这段时间你要到银行柜台转账或者支取现金!如果超过了10天就无效!

…… …… 余下全文