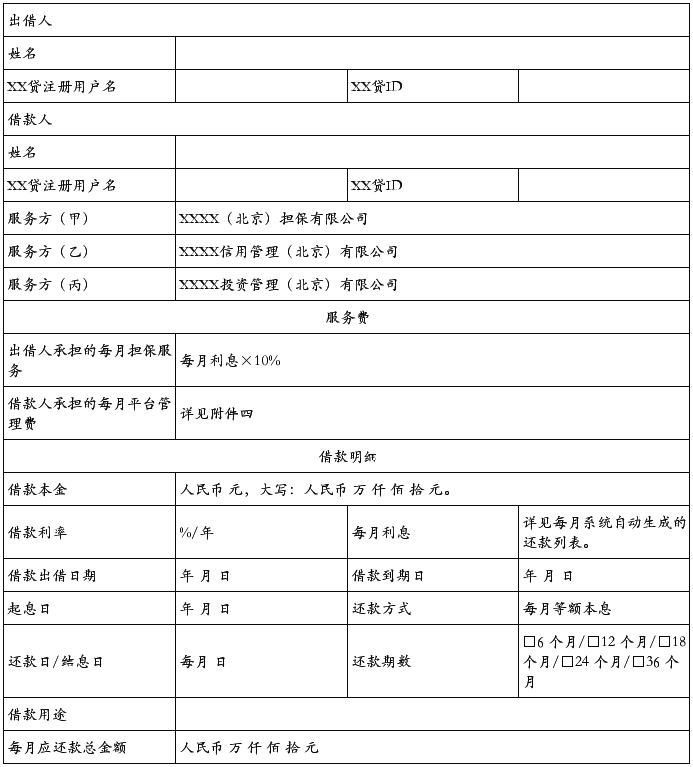

资金托管协议 (2012-07-13 11:35:28)

转载▼

甲方:

身份证号码:

电话:

乙方:

身份证号码:

电话:

丙方:

地址:

电话:

鉴于甲、乙双方已于 年 月日签订 合同(合同编号: ),现经甲、乙、丙三方协商一致,达成如下约定:

一、甲、乙双方一致同意,将上述合同项下的交易款项按以下约定的方式委托丙方进行托管:甲方自筹全额交易款项人民币(大写) 元(小写: 元)作为托管资金委托丙方托管。

二、在本协议签订当日,甲方须将托管资金存入丙方开立的下列账号中:

户名:

开户行:

账号:

三、甲乙双方授权丙方于托管资金存入当日即办理对应账户上的止付手续,并由丙方留存存折(单)原件。

四、甲、乙双方应在签订本协议时直接以现金方式分别向丙方一次性支付托管手续费(大写 ) 元(小写: 元)。

计费标准为:按托管资金(小写) 元的 %计算托管手续费。

托管期限: 。托管期满,丙方将托管款项支付给甲方,并不承担支付相应的银行利息。

五、甲、乙双方一致同意:待合同约定事项完成后,丙方凭甲、乙双方共同签署的《托管资金划转付款委托书》,并将托管资金划入乙方开立的下列指定账户:

户名:

开户行:

账号:

六、在本协议有效期内,甲、乙双方若自愿中止合同或本协议的履行,应向丙方提交由甲、乙双方共同签署的《解除合同通知书》,本协议中止,托管手续费不予退回。

七、本协议涉及的条款并不构成丙方对甲乙双方确定的合同约定承诺。

八、丙方的托管责任仅限于根据本协议的约定对托管资金予以划付。丙方对甲、乙双方之间因合同关系而出现的任何纠纷不承担任何责任。

九、在本协议有效期内,若出现法院等有权机关对托管资金采取冻结、扣划等措施,丙方对此产生的任何后果不承担责任。

十、本协议一式三份,甲、乙、丙三方各执一份,具有同等法律效力。

…… …… 余下全文