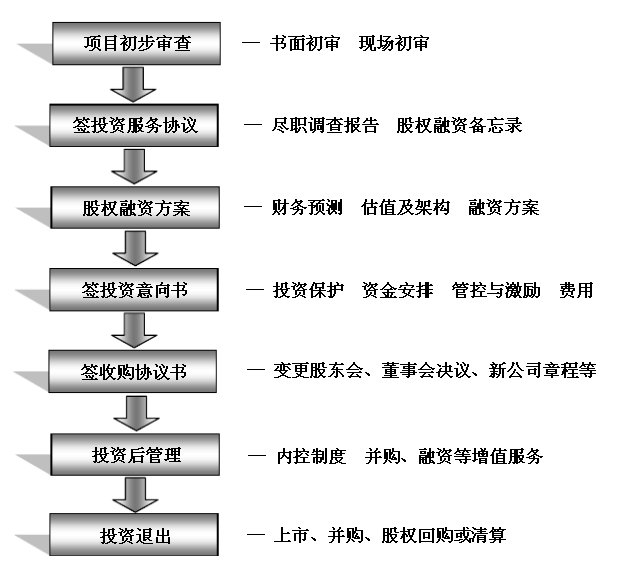

解读:私募股权投资核心条款

投资者不是打算与企业家“白头偕老的妻子”,他们顶多是愿意扶企业家走一程的朋友。私募股权投资者在做出投资决定时,就已经设计好退出方案,这些方案分布于投资协议的核心条款中。为方便企业家了解这些条款,下面将对私募股权投资协议中有代表性的8个核心条款进行解读。

1 拖带权 (Drag-Along Right)

也称“强制随售权”、“领售权”等,一般是指如果公司在一个约定的期限内未能实现上市,那么私募股权投资者有权强制性要求公司的创始人股东和管理层股东与自己一起向第三方转让股份。对于需要引入私募股权资本的企业而言,必须要慎重对待拖带权。

显而易见,该权利是为了保护私募股权投资者的利益而设,但在一定情况下可能出现道德风险,最终损害企业家的利益。例如,美国有一家名叫FilmLoop的提供网上照片连放的IT公司就曾遭遇私募股权投资者ComVentures滥用拖带权的真实案例。由于ComVentures在FilmLoop公司具有较高的股份比例,加上他们拥有拖带权(Drag-AlongRight),使得ComVentures有能力单方面迫使其他投资人和公司创始人出售公司。ComVentures提出让他们投资的另一家公司Fabrik低价收购FilmLoop。FilmLoop在被收购之时在银行里还有300多万美金存款,而Fabrik的购买价格只比该银行存款多一点。同时,由于优先清偿权(Liquidation Preference Right)的存在,FilmLoop在被出售之后,其创始人和所有员工几乎在一无所获的情况下被扫地出门,一夜之间,他们不再有股票,不再有工作,不再有公司,也不再有任何银行存款。而这一切的罪魁祸首就是缺乏必要商

业道德的ComVentures公司,以及FilmLoop当初轻易接受的拖带权条款。所以,对于正欲引入私募股权资本的企业家而言,对于拖带权条款,一定要做好事先预防工作,而不要寄希望于事后救济。

…… …… 余下全文