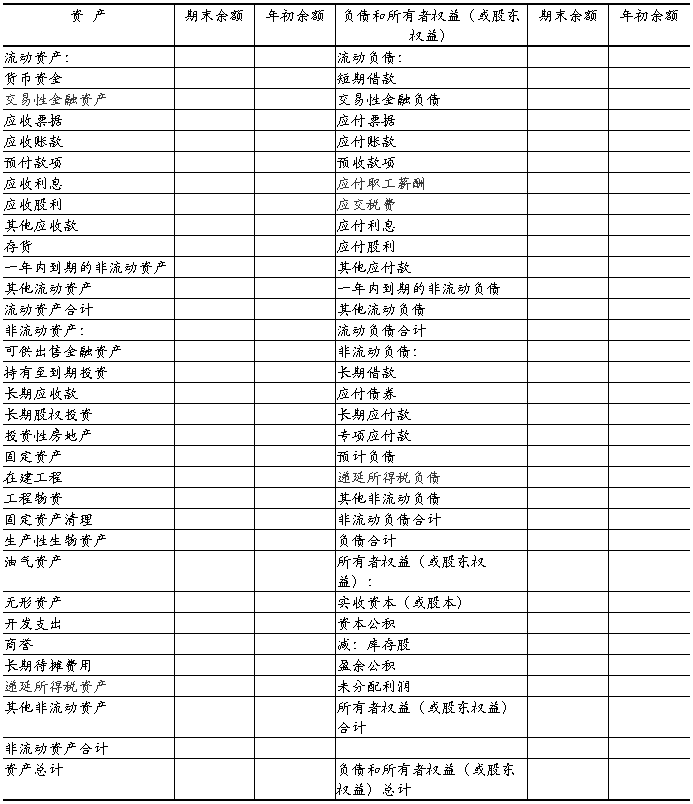

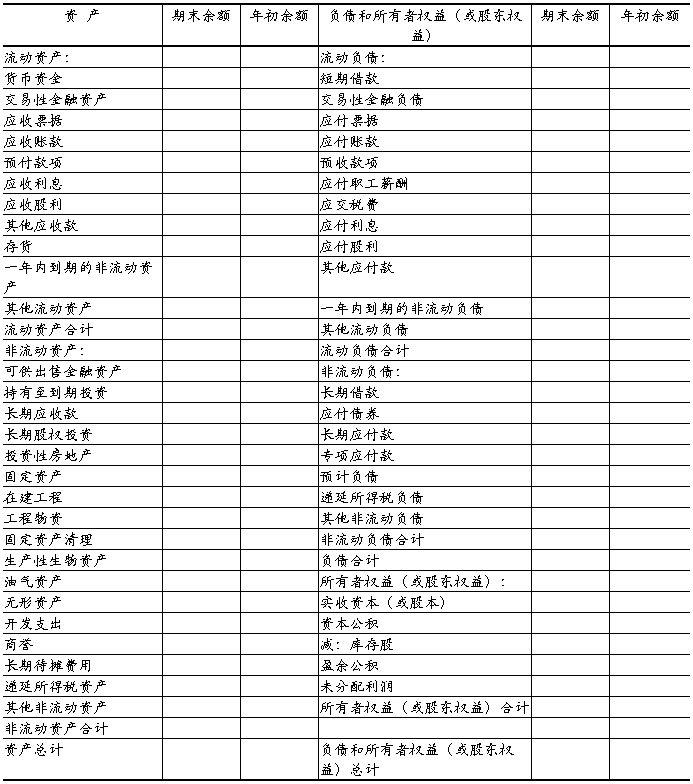

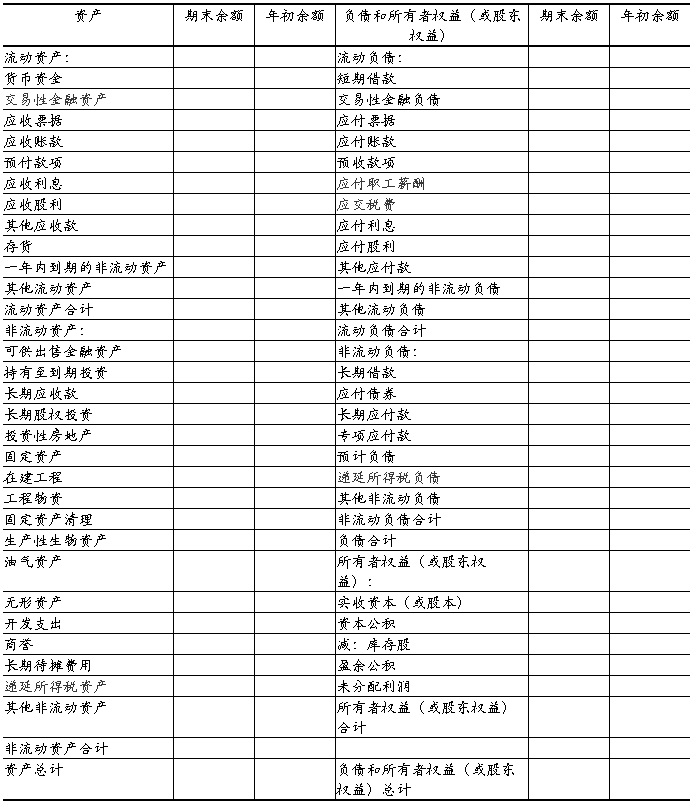

XX股

資 份產 有負

限債 公表 司 民國九十五年及民國九十四年十二月三十一日

資 產

流動資產

現金及約當現金

應收票據及帳款

存 貨

在建工程

減:預收工程款

預付款項

其他流動資產

流動資產合計

固定資產

成 本

減:累計折舊

未完工程

預付購置設備款

固定資產淨額

其他資產

未攤銷費用

存出保證金

其他資產合計

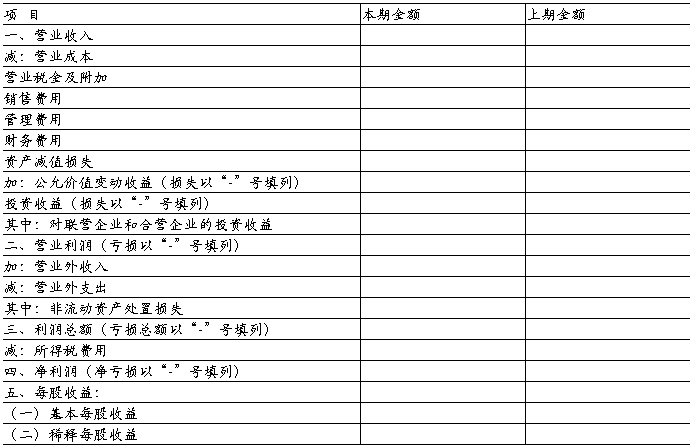

資 產 總 額 單位:新台幣元 民國95年12月31日 民國94年12月31日 民國95年12月31日 民國94年12月31日 附 註 金 額 % 金 額 % 負債及股東權益 附 註 金 額 % 金 額 % 流動負債 二、四 $238,747,407 24.74 $ 231,962,182 23.02 銀行借款 十二 $191,561,792 19.85 $ 162,443,441 16.12 二、五 41,830,577 4.33 164,476,267 16.33 應付票據及帳款 十三 114,041,096 11.82 114,667,060 11.38 二、六 9,892,311 1.02 91,914,139 9.12 預收工程款 二、七 100,803,515 10.45 177,275,282 17.60 二、七 838,984,883 86.95 140,701,087 13.97 減:在建工程 二、七 (96,120,392) ( 9.96) ( 21,508,567) ( 2.13) 二、七 (668,471,966) (69.28) ( 108,013,096) (10.72) 應付費用 4,860,294 0.50 7,306,501 0.73 八 22,677,684 2.35 16,464,914 1.63 其他流動負債 2,123,001 0.22 146,262 0.01 九 6,464,126 0.67 7,721,712 0.77 一年內到期之長期借款 十四 11,826,524 1.23 201,126 0.02 490,125,022 50.78 545,227,205 54.12 流動負債合計 329,095,830 34.11 440,531,105 43.73 二、十 長期負債 506,474,625 52.49 446,265,518 44.30 長期銀行借款 十四 287,958,168 29.84 204,168,008 20.27 ( 58,426,255) ( 6.05) ( 39,828,603) ( 3.95) 其他長期借款 十七 130,500,000 13.52 185,500,000 18.41 - - 25,500,528 2.53 長期負債合計 418,458,168 43.36 389,668,008 38.68 165,000 0.02 6,090,893 0.60 負債總額 747,553,998 77.47 830,199,113 82.41 448,213,370 46.46 438,028,336 43.48 股東權益 十五 股 本 200,000,000 20.73 166,000,000 16.48 2,468,056 0.26 2,366,564 0.23 法定盈餘公積 3,656,143 0.38 2,873,223 0.28 十一 24,105,062 2.50 21,815,769 2.17 資本公積 536,337 0.06 536,337 0.05 26,573,118 2.76 24,182,333 2.40 累積盈虧 13,165,032 1.36 7,829,201 0.78 股東權益總額 217,357,512 22.53 177,238,761 17.59 $964,911,510 100.00 $1,007,437,874 100.00 負債及股東權益總額 $964,911,510 100.00 $1,007,437,874 100.00

…… …… 余下全文