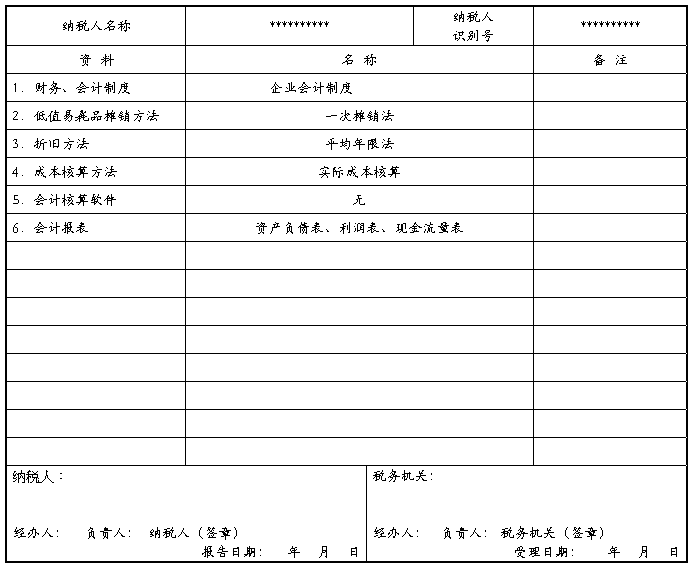

会计核算方法

第一章 总 则

第一条 为了加强公司的财务管理,保护投资者的合法权益,规范公司的财务行为,保证公司财务决策的科学性和效率性,提高经营效益,根据《公司法》、《会计法》、《企业财务通则》、《企业会计准则》等法规制度,结合公司实际,制定本制度。

第二条 本制度是公司整体管理制度的重要组成部分。

第三条 公司的财务数据、资料、方针等均属核心机密,未经授权,任何人员均不得对外提供、披露,也不得在公司内部散布、传播。违者承担全部法律责任。

第二章 财务会计管理体制与职责权限

第四条 公司的财务工作包含三方面内容,即会计核算、财务管理和财务监督。

第五条 公司的财务工作原则是:统一领导,统一监督,分级核算,分级管理。公司的会计核算、财务管理和财务监督,在公司总经理和财务总监领导下,由公司财务部负责人具体负责。

第六条 公司建立由预算中心、投资中心,利润中心和成本中心组成的财务核算体系。

1、预算中心:负责依据公司年度经营计划,编制公司总体预算草案,组织下达财务预算,协调解决财务预算编制和执行中的问题,组织检查、考核财务预算的执行情况,督促公司各层级完成财务预算目标。

2、投资中心:负责批准并实施各项投资,对投资项目进行管理,核算投资收益,处置投资项目。

3、利润与成本中心:按预算中心下达的财务预算指标进行核算;根据公司有关规章制度的规定,决定内部分配、内部考核办法和内部核算体系。

第三章 会计核算

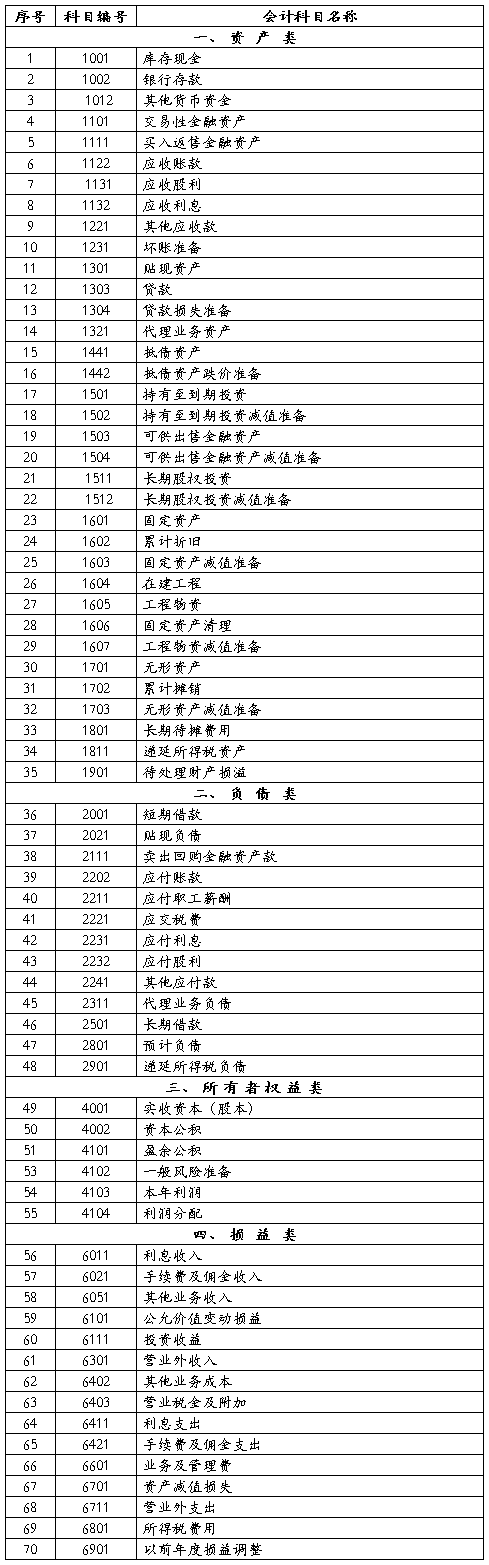

第七条 公司执行财政部20##年2月颁布的《企业会计准则》及其应用指南、解释以及其他相关规定,设置会计科目,建立会计账簿,进行会计核算。

…… …… 余下全文