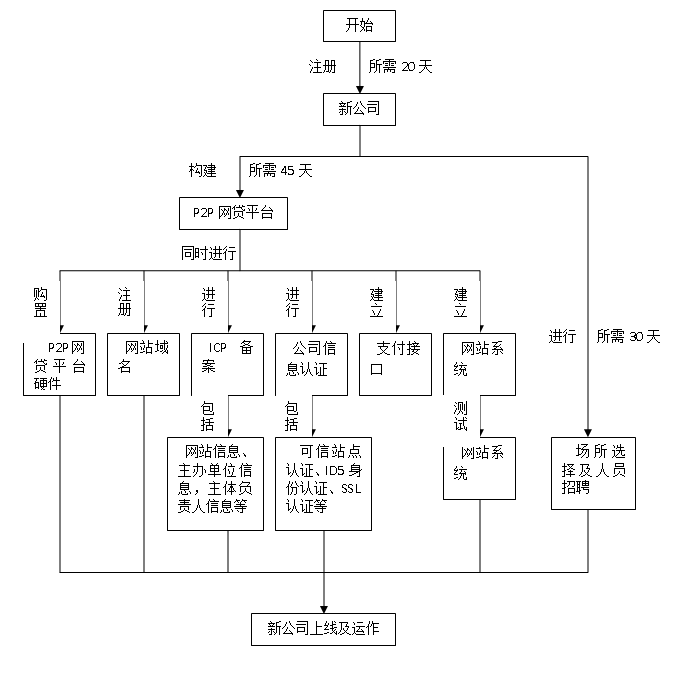

第三章产品与服务

3.1 自有资金贷款服务

公司将利用自有资金对那些经营状况良好、暂时出现资金短缺的中小型企业或个体组织提供合理期限范围的贷款服务,并约定所贷资金必须用于合法生产经营活动,严禁借款方利用获得的资金进行再贷款或其他非法活动,为社会稳定和经营环境良性发展服务。

3.2 P2Pxx在线平台

3.2.1 平台服务介绍

xx在线(www.weijinzaixian.com)作为金融专业团队、法律顾问团队、电子商务运营团队倾力打造的网络投融资平台,结合国内金融发展与互联网技术创新,xx在线致力于为融资需求者提供高效的融资新渠道,更为个人提供创新型投资理财服务。在完善的风险管控体系基础上,在健全的运营系统上,在全面的法务监督管理上,为广大融资者提供专业、高效、安全、可信赖的投融资服务,实现财富增值。

项目借助于公司建设的专业网络借贷平台——xx在线,将投资、借款、审批、资信管理融为一体,采取线上线下结合的模式,线上开拓投资方,致力于为投融资双方提供全面、便捷、快速的第三方融资服务,遵循“既不吸储,也不放贷”的原则,只提供借贷双方居间服务,最大限度地为有资金需求和理财需求的个人、中、微小企业,提供阳光、快捷、安全、稳固的居间服务。

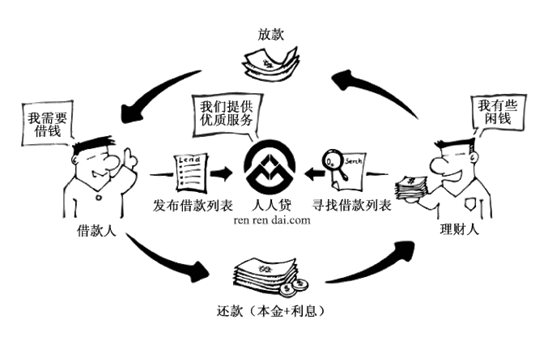

图2-1 P2P平台服务流程示意图(以人人贷为例)

3.2.2 服务特点与优势

1. 信用评级

xx在线组建信用评级管理团队,运用评估方法、遵循评估程序,对客户的信用记录、财务状况等进行调研了解及实地征信,就客户的潜在风险、履约能力等进行综合评估,并对客户进行信用等级分类。

2. 风险控制

本网站平台仅作为网友之间小额资金互助平台,借款人和出借人均不得利用本网站平台进行信用卡套现和其他(如洗钱)不正当交易行为,否则出借人、借款人和本网站有权向公安等行政机关举报,追究其相关法律责任。

(1)若借款者逾期仍未还款,除正常利息以外,对应还款额未还部分,还应支付0.5‰/天的逾期利息作为催收费用;逾期应还款由本网站通过短信、电话、上门等方式进行催收,暂不公开个人隐私资料。

…… …… 余下全文