总体的审计策略和具体的审计计划之间的关系

一、总体的审计策略

总体审计策略用以确定审计范围、时间和方向,并指导制定具体审计计划。

总体审计策略的制定应当包括:

(一)确定审计业务的特征,包括采用的会计准则和相关会计制度、特定行业的报告要求以及被审计单位组成部分的分布等,以界定审计范围;

(二)明确审计业务的报告目标,以计划审计的时间安排和所需沟通的性质,包括提交审计报告的时间要求,预期与管理层和治理层沟通的重要日期等;

(三)考虑影响审计业务的重要因素,以确定项目组工作方向,包括确定适当的重要性水平,初步识别可能存在较高的重大错报风险的领域,初步识别重要的组成部分和账户余额,评价是否需要针对内部控制的有效性获取审计证据,识别被审计单位、所处行业、财务报告要求及其他相关方面最近发生的重大变化等。

在制定总体审计策略时,注册会计师还应考虑初步业务活动的结果,以及为被审计单位提供其他服务时所获得的经验。

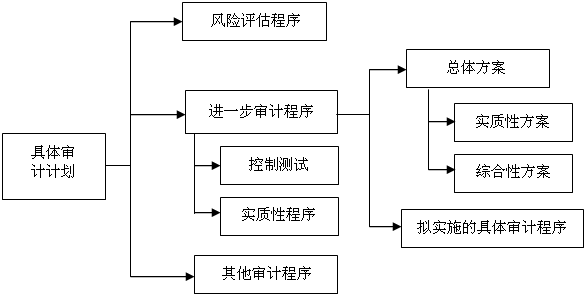

二、具体的审计计划

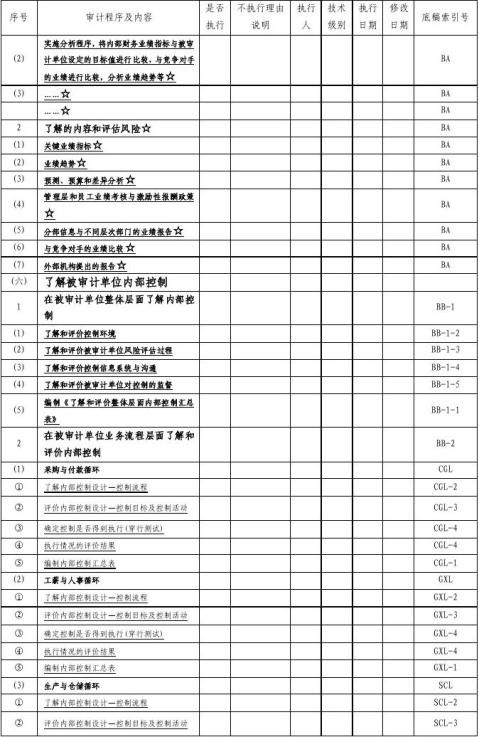

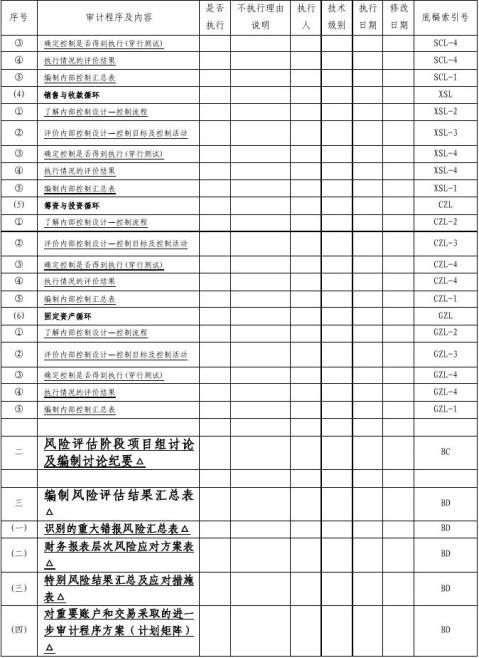

具体审计计划是依据总体审计计划制定的,对实施总体审计计划所需要的审计程序的性质、时间和范围所做的详细规划与说明。

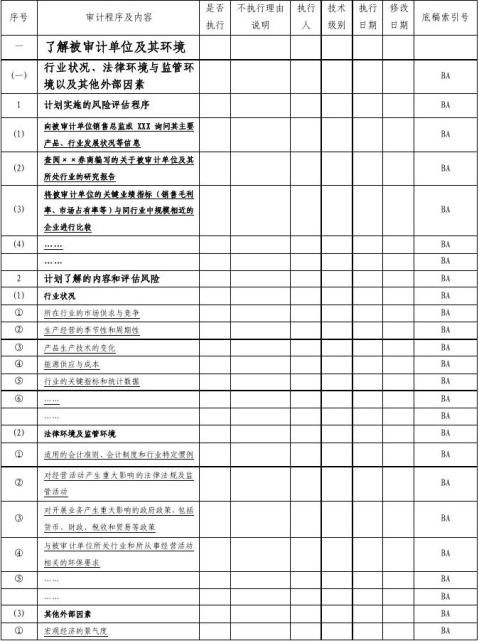

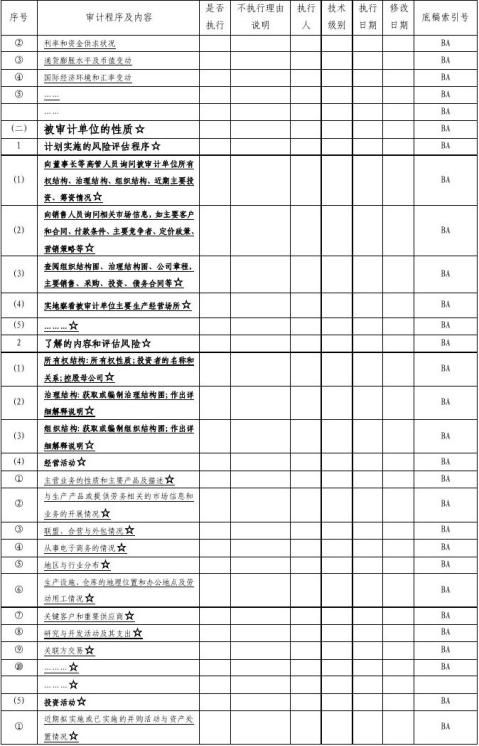

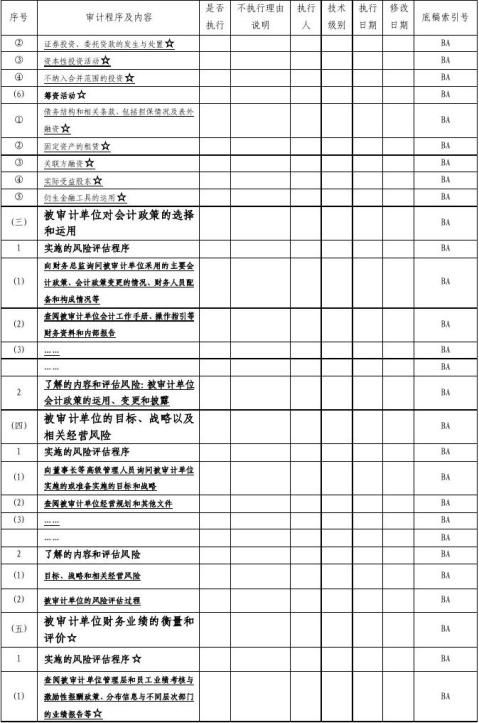

具体审计计划比总体审计策略更加详细,其内容包括为获取充分、适当的审计证据以将审计风险降至可接受的低水平,项目组成员拟实施的审计程序的性质、时间和范围。 具体审计计划应当包括各具体审计项目的以下基本内容:

(一)审计目标;

(二)审计程序;

(三)执行人及执行日期;

(四)审计工作底稿的索引号;

(五)其他有关内容。

对具体审计计划,应审核以下主要事项:

(一)审计程序能否达到审计目标;

(二)审计程序是否适合各审计项目的具体情况;

(三)重点审计领域中各审计项目的审计程序是否恰当;

(四)重点审计程序的制定是否恰当。[1]

…… …… 余下全文