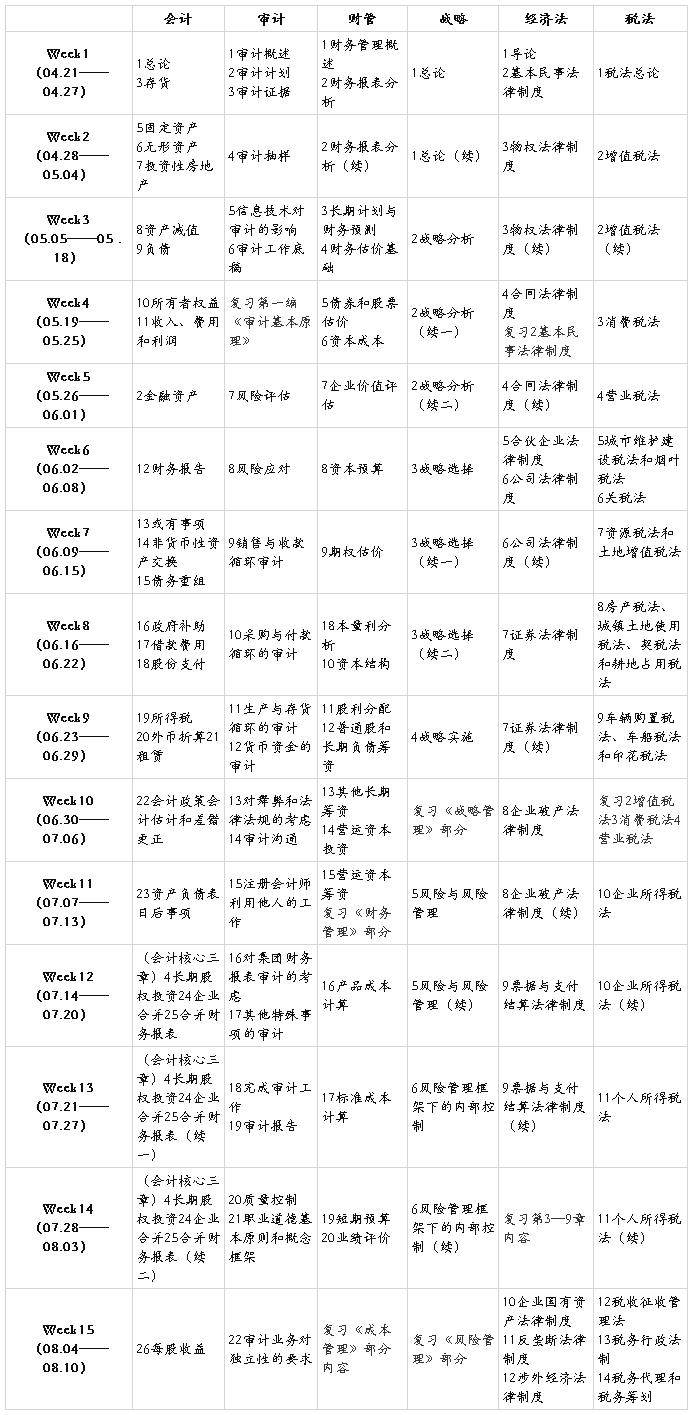

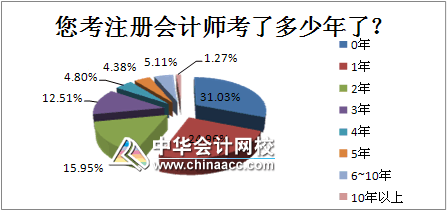

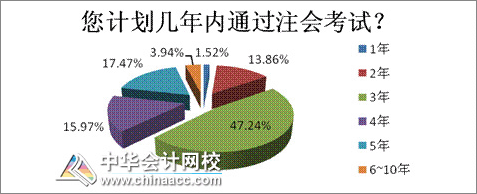

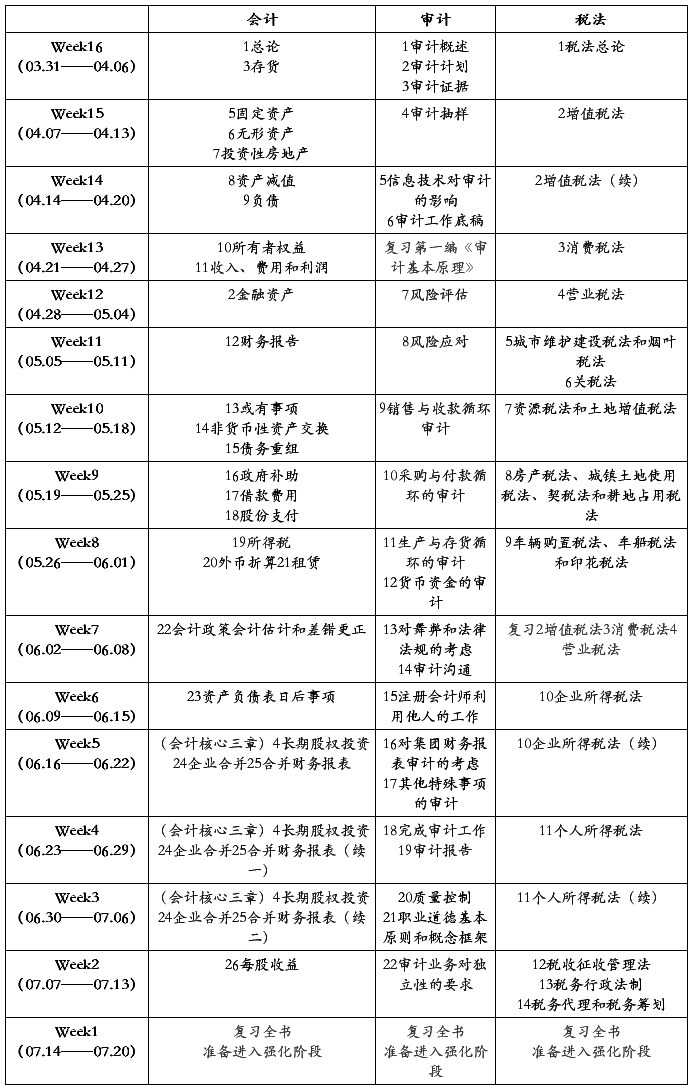

东奥20##年注会考试基础阶段学习计划

一年过六门

江湖规矩先报分:

会计83 审计63 财管 76 经济法 84 战略风险73 税法 78

总分457

楼主没有参加任何辅导班,因此也就没有资格申请什么奖学金。如果楼主参加的话,那么这个总分在中华的排行榜上可以排第一,在东奥的排行榜上排第四。

楼主本科学的中文,硕士学的法律,现在研二。在考注会以前,已经五年没摸过数学了,高中数学中等。因此,文科的同学请放心,数学不好的同学请放心。

楼主本文,先以时间顺序叙述复习进程,然后再分科目叙述,最后陈述对一些具体问题的看法。

-----------------------------------华丽的分割线---------------------------------------

下面开始时间叙述复习过程:

首先,一句话总结:战略上是坚持,战术上是重复。过的诀窍只有一点,那就是“坚持到底”。至于所花的时间,按小时计大概1500小时(以前看过的某帖,那位前辈也是1500小时),按月份计大概6个月。

20##年1月。在论坛看看前辈的经验贴,下载下载音频讲义等资料。平均学习时间,0。

2月。寒假在家对着讲义把张志凤的基础班录音听了一遍,听的效果大概就是弄懂了“有借必有贷,借贷必相等”这句神语吧。因此,非专业的童鞋不要急,开头大家都不懂的。平均学习时间,2小时。

3月,回校。又听了一遍张志凤基础班,顺带做了轻1的会计,但是还是没有听懂啊。轻1的正确率大概在45%左右。论坛里有大神说轻1比较简单的时候,当时我就震惊了。于是,转变方法,不听张志凤了。我把郭建华的强化班,打印了出来。然后,仅仅看讲义,并且在第二遍看的时候做讲义上的例题。每道例题都做。一开始不会做就看,再后来模范,最后自己就可以做一点了。这样子干完后,楼主买了本梦想成真的《经典题解》。平均学习时间,8小时。

…… …… 余下全文